您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-03-11 13:17

摘要

抗肿瘤药物是处方药市场上总销售额最高的药物,这些销售额在过去十年中稳步增长。导致这一现象出现的主要原因是患者的增加和制药公司的持续创新。这篇文章主要通过Global Data的药物销售数据分析过去十年内抗肿瘤药物市场的变化趋势。

1.居于世界领先地位药企的抗肿瘤药物市场趋势

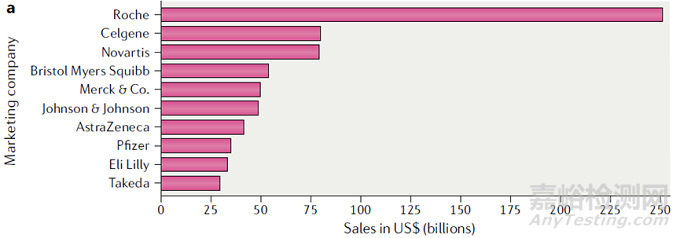

通过汇总10年内所有公司报告的药物销售额,可以明显看出罗氏在2010年至2019年期间销售额超过了所有竞争公司,共创造了2520亿美元的销售额(图1a)。新基和诺华紧随其后,各自的销售额略高于800亿美元。百时美施贵宝(BMS)和默克公司(Merck&Co.)分别以550亿美元和500亿美元的销售额位居第四和第五。有趣的是,即使在百时美施贵宝-新基于2019年完成合并后,两家公司的总销售额仍将低于罗氏的总销售额。其余的公司——强生、阿斯利康、辉瑞、礼来和武田等在分析期间各自报告的总销售额不到500亿美元。

图 1a.2010-2019 年排名前 10 位的公司每家公司的肿瘤药物总销售额。

2. 各公司的重磅药物

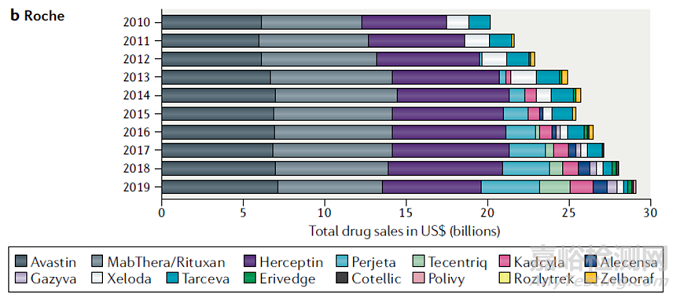

对罗氏公司产品的分析表明,三种生物制剂——CD20特异性单克隆抗体美罗华(利妥昔单抗)、VEGF特异性单抗阿瓦斯丁(贝伐珠单抗)和HER2特异性单抗赫赛汀(曲妥珠单抗)——是该公司抗肿瘤药物销售额的主要来源(图1b)。这三项先锋产品均由Genentech开发,并于2009年被罗氏完全收购。在过去十年中,这三大药物主导了销售额,同时罗氏开发了新的抗肿瘤药物以加固其收入。

值得注意的是,从2014年开始,罗氏公司的赫赛汀“后续”产品:HER2特异性单克隆抗体Perjeta(帕妥珠单抗)和HER2特异性抗体-药物结合物Kadcyla(曲妥珠单抗emtansine)的销量都很高。对其余公司的肿瘤领域投资的评估表明,公司的高收入与药物的数量无关。相反,与少数几个重磅药物的销售额有关。例如,新基的大部分销售额来自来那度胺,诺华则来自伊马替尼和尼罗替尼,而百时美施贵宝(BMS)来自纳武利尤单抗。

图1b. 罗氏在2010-2019年期间的单个药品销售明细。

3. 重磅炸弹药物销售额遥遥领先

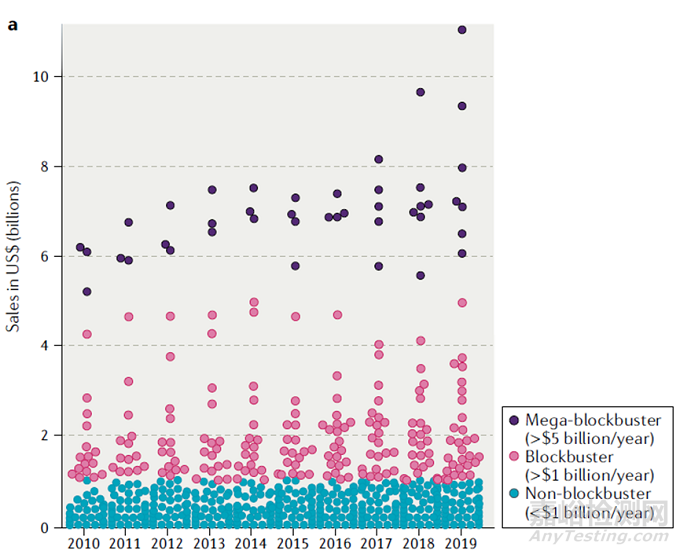

在收集的172种抗肿瘤药物中,有49种药物在2010-2019年间的每一年都创造了超过10亿美元的销售额。有趣的是,绘制每年的单个药物销售额图显示,年销售额超过50亿美元的重磅药物随着时间的推移产生了越来越多的收入(图2a)。例如,默克(Merck)的Keytruda(pembrolizumab)、Celgene/BMS的Revlimid和BMS的Opdivo等药物的情况就是如此,这些药物在2019年都产生了70亿美元甚至更多的收益。

图 2a.2010-2019年每年单个药物销售的箱线图。

4. 创新治疗方案

想要阐述过去十年抗癌药物的研究进展,可以参考一类药物中单个药物的收入。

图2说明了过去十年中各类药物的总收入。在2010-2019年间,随着精准医学在临床中作用的增长,靶向治疗——特别是小分子激酶抑制剂和单克隆抗体(不包括检查点抑制剂)的作用也大幅增长。相反,随着旧产品的专利保护到期或它们的一些用途被靶向疗法等新药物取代,化疗药物销售额有所下降。2010-2019年间,化疗的市场份额下降了17%(相当于39亿美元),靶向治疗(包括激酶抑制剂、靶向单克隆抗体,不包括检查点抑制剂和其他靶向药物)的市场份额总共增加了560亿美元。

在过去十年中,靶向治疗的收入大幅增长。免疫检查点抑制剂被引入到肿瘤治疗中,可以说是过去十年中彻底改变肿瘤学领域的一个最大因素。自2011年批准第一个检查点抑制剂以来,此类药物的销售额,如PD-1/PD-L1抑制剂Keytruda和Opdivo已增长至250亿美元。

结论与展望

生物技术和制药公司在癌症治疗方面所做出的巨大努力已经取得了显著的成果。开发和营销一些关键的药物对肿瘤板块投资的成功至关重要,一个或一部分重磅药物带来的销售额,帮助一些公司在抗肿瘤领域的前10名的位置中占据一席之地。

2010-2019年间,免疫检查点抑制剂的崛起以及靶向激酶抑制剂和单克隆抗体的整合,构成了肿瘤投资板块的主要收入。2010年后,这些类别的药物的收入中有很大一部分来自受专利保护的重磅药物。主要包括默克的Keytruda、BMS的Opdivo、辉瑞的Ibrance、AbbVie和强生的Imbruvica。对于阿瓦斯汀、利妥昔单抗和赫赛汀等老的畅销药,生物仿制药的竞争已经开始,并将引起新的市场竞争。

未来,各公司可能将着眼于扩展领先药物主要适应症,包括基于生物标记物而非癌症起源组织确定反应性患者亚组。随着人们对肿瘤的了解日益增加,以及临床上检测和定位关键致癌因素的方法的不断完善,都有利于阐明新的靶点。随着创新的发展,我们预计抗肿瘤药物的市场将进一步扩大。

参考文献:

1.Oncology remains market- leading therapy area with$142 bn sales in 2019: https://www.globaldata.com/oncology-remains- market- leading- therapy- area-142bn- sales-2019.

2.Supplementaryinformation is available for this paper at https://doi.org/10.1038/d41573-021-

来源:医药速览