您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2022-09-06 14:23

血管内超声(Intravascular ultrasound,IVUS)是指通过导管技术将微型超声探头送入血管腔内,显示血管横截面图像,从而提供在体血管腔内影像。血管内超声不仅能清晰显示血管壁厚度、管腔面积和形状,还能辨认钙化、纤维化等病变,被誉为PCI医生的“第三只眼睛”。

01IVUS市场规模

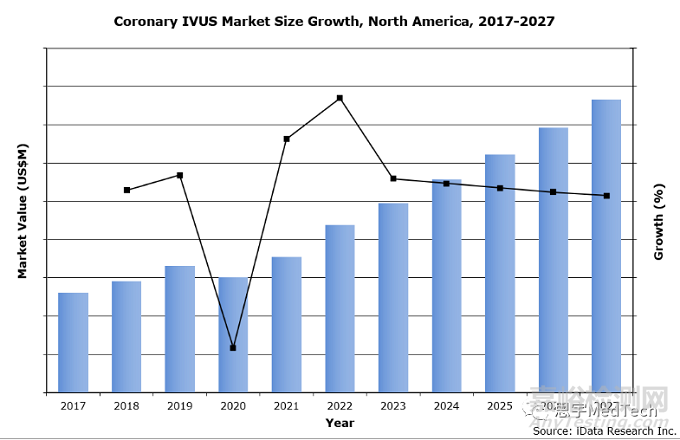

根据idateResearch的数据,全球血管内超声市场规模在2019年为5.65亿美元(39.1亿人民币)。尽管有疫情影像,但全球市场规模预计将在每年6~7%的速率增加。

▲图:北美市场规模增速预测

IVUS的临床价值在全球范围内得到了普遍认可,美国在PCI中应用IVUS的比例接近20%,日本达到90%,欧洲发达国家也普遍超过15%。

从地理范围看,北美是全球最大的市场,占有超过55%的市场份额,之后是亚太和欧洲。

全球外周血管内超声导管核心厂商为飞利浦Philips和波士顿科学Boston Scientific。2020年,飞利浦占据全球60%以上IVUS市场份额,第二位是波士顿科学。

近日,飞利浦(NYSE:PHG,AEX:PHIA)宣布,就血管内超声在下肢动脉和静脉干预中的适当使用达成全球共识。这是外周血管疾病(PVD)患者治疗护理标准不断发展的重要里程碑事件。

02初识血管内超声检查

血管内超声技术诞生于20世纪末,它利用安装在心导管顶端的微型超声探头,实时显示血管的截面图像,能清晰显示管壁结构的厚度、管腔大小和形状等,精确地测量血管腔径及截面积,甚至可以辨认钙化、纤维化和脂质池等病变,发现冠脉造影不能显示的血管早期病变。

血管内超声是介入性超声治疗的主要应用领域之一,可提供分辨率约为100微米,成像深度约为7毫米的血管横截面结构图像,但无法显示与斑块易损性相关的微观特征,譬如新生血管、巨噬细胞聚集和薄纤维帽等。介入性超声成像是在超声成像的基础上,应用超声成像仪通过侵入性方法达到诊断和治疗的目的。介入性超声治疗可在实时超声引导下完成各种穿刺活检、X线造影、抽吸、插管和局部注射药物等。伴随着各种导管、穿刺针、活检针以及活检技术的不断发展,目前介入性超声治疗已经进入了“影像和病理结合,诊断与治疗相结合”的新阶段。

IVUS在经皮冠状动脉介入(PCI)手术中可起到重要的辅助决策作用,包括术前评估及术后优化。PCI术前,IVUS主要用于评估斑块性质和特点,制定合适的预处理策略,测量病变长度和参考段血管直径,选择合适的支架直径、长度及落脚点。PCI术后,IVUS主要用于明确支架的膨胀与贴壁情况以及有无支架边缘夹层等并发症,达到PCI术后即刻结果的最优化。

03IVUS技术发展

血管内超声源于腔内超声显像。

1956年,Cieszynski将研制的超声导管用于心内超声测量研究,表明超声导管可用于诊断心脏疾病。多年后,Kossoff 研制出一种直径为2mm,工作频率为8MHz的超声导管,用于心室壁厚度的测量,精度可达到 0.1mm,开启了超声导管在诊断心脏疾病上的临床应用。

20世纪80年代末,微型超声换能器(超声探头)的发展使血管内超声检查应用于临床成为可能。血管内超声系统于1971年由Bom等人完成设计,并由Paul Yock等人在1988年第一次记录了人体动脉的血管内超声图像。

▲早期血管内超声图片,引自Bom N等文献资料

此后,血管内超声技术不断更新迭代,一方面是血管内超声系统本身变得更清、更快、更准,包括图像质量、回撤速度和软件智能化;另一方面是血管内超声同其他腔内影像整合,比如目前在研究的有IVUS-OCT双模一体化成像导管、IVUS-NIRS组合、血管内光声-超声-OCT三模态成像系统等。

近年来,基于AI的IVUS影像分析和FFR快速计算技术使得同步获取腔内影像学及生理学参数在未来成为可能,有望进一步拓展IVUS的应用场景。

04血管内超声产品

心血管疾病被喻为“人类健康第一杀手”,冠状动脉疾病(CAD)又称冠心病或缺血性心脏病,是最常见的心血管疾病之一。据统计,在我国每年有超过100万人死于冠心病,且发病趋势逐渐由中老年人群向中青年人群发展。

临床介入治疗通常被认为是冠心病治疗的主流方法。而血IVUS是实施复杂冠心病精准介入治疗不可或缺的诊断利器,已经被纳入欧洲、中国等国家和地区发布的相关临床指南和专家共识。IVUS的应用目前主要集中于冠脉血管,其在外周血管,如下肢动脉、肾动脉上的应用相对较少。

▲1990-2016中国城乡居民心血管死亡率变化

据了解,目前市场上现有的血管内成像方式中,临床应用最多的是IVUS与血管内光学相干断层扫描OCT成像技术。IVUS能够穿透血液,具有更深的成像深度;OCT具有更好的分辨率,能更好地对比斑块成分,如脂质、钙化、纤维组织和血栓等。但两种成像技术各有优劣,IVUS的穿透力较强,但空间分辨率差;OCT能够提供接近组织学水平的分辨率,但其成像穿透深度有限,因此单一的IVUS或OCT很难完全提供血管及斑块内部完整的解剖学信息。

IVUS系统一般由三个部分组成:控制台(Console)、导管回撤系统(Automatic pullback device)和成像导管(Imaging catheter)。

其成像原理与基于超声的其它成像方式相同,即导管头端换能器从控制台接受电信号,通过电刺激使得换能器中的压电晶体膨胀和收缩以产生高频超声波,随后这些超声波于组织界面处散射和反射,部分反射回的超声波由换能器再转换回电信号,最终由控制台中的成像引擎分析处理,转化为灰度横截面图像。

目前,获批NMPA在我国上市的血管内超声已有多款设备,包括飞利浦(收购美国火山Valcano公司)、波士顿科学、全景恒升、北芯生命。

2022年7月底,国家药监局(NMPA)官网公示,由深圳北芯生命科技公司研发的两款血管内超声诊断产品获得III类医疗器械注册证,适用于患者冠脉血管的超声检查。

2022年7月,波士顿科学Poliaris血管内超声亦获批NMPA,属于“境内医疗器械”——“In China For Global”。

截止发稿日,我国境内医疗器械注册证如下:

批复的进口医疗器械如下:

(一)飞利浦

飞利浦于2015年进入全球IVUS市场,当时飞利浦医疗保健公司以12亿美元的交易收购了Volcano Corporation。Volcano曾是世界上唯一一家在血管超声和冠脉血流储备分数测量(FFR)两个领域同时领先的企业。

美国火山Volcano公司位于加利福尼亚州,是基于导管成像和测量市场的领先企业,其产品有助于进行微创诊断和治疗冠状动脉疾病和周围性血管疾病。

2013年,火山公司的销售额约为4亿美元。围绕血管内超声和冠脉血流储备分数测量两个领域开发了最为丰富的产品组合,并具有业内领先的知识产权。

根据当时的协议,飞利浦将以每股18美元的价格,收购Volcano公司所有的已发行股票,以现金支付。该项交易于2015年第一季度完成。

(二)波士顿科学

全球IVUS市场的第二大领先公司是Boston Scientific。除飞利浦外,波士顿科学公司是唯一一家提供专门用于外周干预的IVUS导管(OptiCross® 18)的公司。波士顿科学公司目前还提供OPTICROSS™和ULTRA ICE™冠状动脉IVUS导管产品线。

在中国市场上,波士顿科学的产品约占据80%份额。

(三)北芯生命

2022年7月27日,深圳北芯生命科技股份有限公司的“血管内超声诊断仪”和“一次性使用血管内超声诊断导管”获批注册,这是中国首个自主研发的60MHz高清IVUS产品。

据悉,本次获批的IVUS系统拥有60MHz超声成像频率、全球最快的成像速度(100帧/秒断面成像;10mm/s回撤速度)以及高性能图像分析平台和导管操控性能,能够快速、高效地提供血管腔内全貌图像和丰富的病变信息,指导冠脉精准介入治疗的实施。

(四)全景恒升

2022年5月,全景恒升(北京)科学技术有限公司生产的“一次性使用血管内成像导管”和“血管内成像设备”创新产品获批上市。

据报道,获批的血管内成像设备是由全景恒升和哈尔滨医科大学附属第二医院于波教授团队共同研发,是一款将现有IVUS、OCT两项技术融合的血管内成像设备。

(五)英美达

据报道,英美达正致力IVUS-OCT一体机的研发。英美达 2021年完成亿元级C轮融资,由中科科创领投,倚锋资本、深圳高新投、仙瞳资本、贵阳创投和暨大资产等新老股东跟投。

(六)远大医药

2020年,远大医药参股并独家代理加拿大Conavi公司,其生产的NOVASIGHTHybrid™已获得美国FDA、加拿大 HealthCanada和日本的上市许可。NOVASIGHTHybrid™ 已进入NMPA创新通道。

05结语

血管内超声在辅助诊断冠脉粥样硬化方面发挥重要作用,包括明确冠脉造影不能确定的狭窄,协助诊断心脏移植术后的冠脉病变,观测冠脉粥样硬化的进展和消退等。2019年中国以96.8万例冠脉PCI计算,IVUS的应用比例接近8%,平均渗透率超过15%,但各省份之间的渗透率存在明显差异,短期内渗透率还有较大的提升空间。

随着优化PCI理念的不断深入,国产IVUS的研发进展以及具备IVUS应用能力的医师数量增加,中国 IVUS渗透率在2026年预期达到30%以上,市场规模超过50亿元人民币。此外,随着IVUS技术的成熟,影像学指导下的精准PCI将成为未来介入发展的必然趋势。预计未来将有多款IVUS及IVU融合产品上市,助力优化精准PCI理念。

来源:思宇MedTech