结构性心脏病赛道是未来十年的黄金赛道。“老龄化趋势+微创治疗理念”催生心脏瓣膜介入术成为结构性心脏病领域的掌上明珠。经导管瓣膜置换术将外科开胸手术转化成了血管介入手术,颠覆了传统治疗格局,将原先大量外科手术高危无法治疗的患者纳入潜在治疗人群。根据弗若斯特沙利文预测,瓣膜介入市场规模2023-2030 CAGR约45%,2030年市场规模约420亿元。

TAVR走出导入期,进入加速增长阶段

我国经导管主动脉瓣置换术(TAVR)起步较晚,国内渗透率不到1%,2022年植入量不足1万例。我们预计2023年TAVR将迎来爆发增长,依据如下:1)中国2017-2022年TAVR累计植入量2.3万例,其中超过1/3是2022年疫情扰动下完成的,行业扩容趋势明显。2)TAVR是目前发展最成熟的介入瓣手术,5年时间内术者教育学习曲线基本完成,随着疫情修复叠加赛道红利双重利好,2023年TAVR植入量同比增长预计在50%以上,2023年植入量有望突破1.2万例。3)瓣膜介入器械创新属性强,现阶段市场规模较小,短期不受集采影响。基于以上,我们预测TAVR市场规模未来三年CAGR在40%以上。

启明医疗:国内首家获批,先发优势明显,市场份额第一

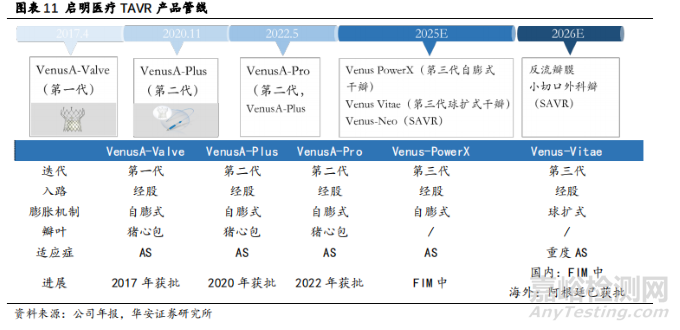

启明医疗于2017年推出国内首款TAVR产品VenusA-Valve,填补了国内经导管主动脉瓣置换术的治疗空白,目前公司拥有多款TAVR商业化及在研产品,形成了完整的TAVR产品生态图谱:1)第一/二代TAVR产品VenusA/VenusA-Plus/VenusA-Pro均已商业化,是国内首家拥有3款TAVR产品的企业,真实世界随访数据累计7年以上。2)自研产品持续迭代,第三代自膨干瓣Venus-Power X与球扩瓣Venus-Vitae是未来核心品种,并成为TAVR出海的核心驱动力。3)若干外科瓣、介入修复瓣作为TAVR生态补充。考虑到公司坚持创新驱动,头部效应明显,覆盖医院最广,我们看好公司在国内TAVR市占率持续领跑。

“自研+收购”快速切入,实现四瓣一体全布局

除了主动脉瓣,公司积极布局二尖瓣、三尖瓣及肺动脉瓣介入赛道:1)与德晋医疗开展合作,有望实现销售分成。德晋医疗是国内二/三尖瓣修复治疗的优质企业,其核心产品DragonFly有望在2024年上半年实现国内首家获批。2)收购Cardiovalve布局二/三尖瓣置换领域。Cardiovalve是一款自主研发、同时可用于二尖瓣反流和三尖瓣反流的产品,目前在欧洲进入注册临床试验阶段,美国进入早期可行性研究(EFS)阶段;3)经导管肺动脉瓣产品VenusP-Valve为国内唯一获批的TPVR产品,竞争环境理想,独享3年窗口期。该产品于2022年获批CE MDR,已在欧洲市场实现商业化;4)自研Liwen RF治疗肥厚性心肌病,持续深化结构性心脏病上下游布局,助推中国治疗方案走向国际。公司是目前市场上唯一一家能够提供全系列瓣膜置换整体解决方案的企业,我们看好公司商业化及在研产品矩阵在未来国内和海外市场持续放量并保持领先。

1、启明医疗:中国TAVR领导者

1.1 厚积薄发,十年专注经导管主动脉瓣研发

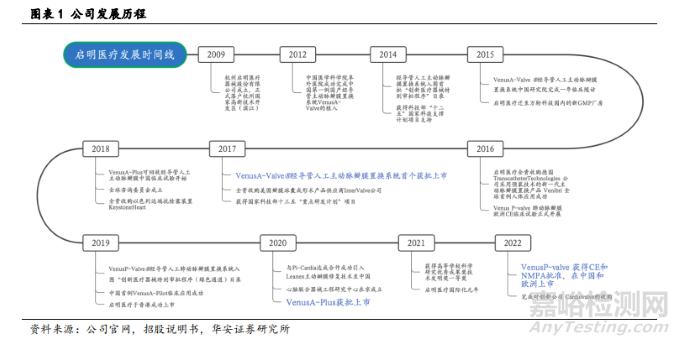

1.1.1 公司发展历程

启明医疗是中国最领先的心脏瓣膜微创介入治疗领域龙头企业,致力于结构性心脏病领域创新医疗器械的开发及商业化。启明医疗成立于2009年,2012年公司完成国内首例经导管主动脉瓣置换系统VenusA-Valve的植入,2017年该产品成为国内首个上市的TAVR。公司主营业务为经导管人工瓣膜置换及修复系统的研发、生产及销售,以代替与主动脉瓣狭窄以及肺动脉、二尖瓣及三尖瓣反流有关的功能障碍的自体心脏瓣膜(即TAVR、TPVR、TMVR及TTVR),以及配套及其他医疗产品。

1.1.2 公司股权结构

经过多轮融资后,公司股权较为分散,截至2022年6月30日,持股5%以上股东有3位,其中公司总经理兼执行董事的訾振军直接持股7.30%。

1.1.3公司管理团队

公司管理层具备丰富的医疗产业从业经验。董事长曾敏技术出身,18年医疗设备从业经历,曾担任瓣膜公司Sulzer Medica产品设计经理、Endologix动脉支架技术发明人之一;总经理兼执行董事訾振军于医疗技术领域累计12年从业经验,作为主要发明人拥有26项无创医疗器械专利。同时,启明根据市场区域和国家差异,建立了国内专业化营销团队、以欧洲和拉美市场为主的海外营销团队,以及临床医学、市场准入、品牌推广等销售支持体系。

1.2 创新驱动,国内首家“四瓣一体”全覆盖

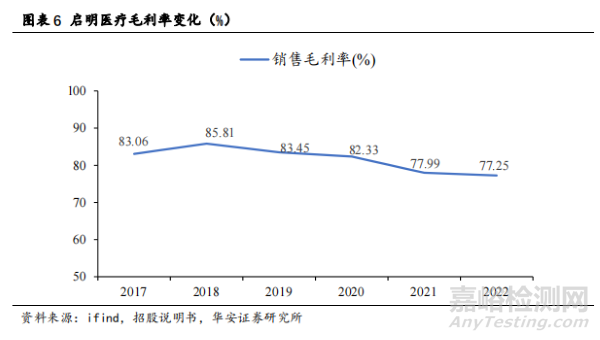

营收稳步增长,毛利率趋于稳定。启明医疗自成立以来专注研发,营业收入逐年增长,2021年营业收入4.16亿元,同比增长50.65%;2022年公司受到疫情影响,业绩增长有所下调,2022年营业收入4.06亿元,同比下降2.26%。考虑到公司多数产品仍处于研发投入阶段,未实现商业化,公司目前仍处于亏损状态,2022年净亏损10.58亿元,同比亏损增加主要是由于研发投入持续加大和Keystone Heart减值损失所致。公司毛利率水平趋于稳定,2022年毛利率为77.25%,与2021年基本持平。我们预计公司未来营业收入随着产品陆续获批上市和国际化进程加深恢复增长,并实现盈利。

主营业务涉及心脏四大瓣膜产品,持续深耕占领技术高地。 作为中国经导管瓣膜置换术治疗领域的头部企业,启明医疗具备先发优势,其核心业务产品管线覆盖四大瓣膜领域:1)经导管主动脉瓣置换产品(TAVR):第一代瓣膜产品VenusA-Valve已在国内占据龙头地位并于海外多国获批上市。后续产品VenusA-Plus和VenusA-Pro于20年、22年上市。Venus-Vitae已于阿根廷上市,正在筹备中国、欧洲等地区商业化 2)经导管肺动脉瓣置换产品(TPVR):VenusP-Valve已在多个国家获批上市,是启明国际化切入点。3)经导管二尖瓣、三尖瓣置换产品(TMVR/r、TTVR):启明医疗通过与德晋医疗多方面合作开展二尖瓣介入产品布局,同时通过总对价2.66亿美元完成了对三尖瓣置换系统Cardiovalve的收购。目前德晋医疗二尖瓣产品已处于提交注册审批阶段,Cardiovalve应用于二尖瓣置换目前处于早期可行性研究,Cardiovalve应用于三尖瓣置换目前在欧洲处于确证性临床阶段。4)其他产品:公司还积极布局结构心技术平台(Liwen RF、Echomplish Platform)和配件(ABSOPATH、TAV0)。

2、TAVR 市场方兴未艾,启明医疗持续领跑

2.1 经导管瓣膜置换市场空间广阔,启明为国内首家获批

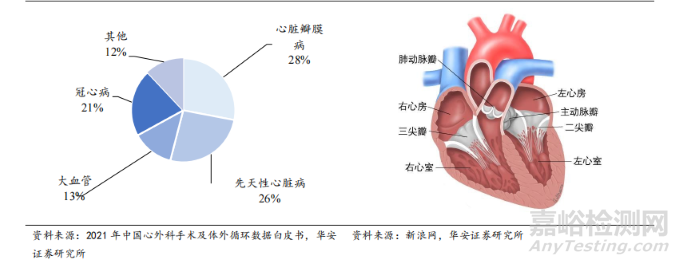

心血管病分类中瓣膜性疾病手术占比最高,治疗缺口巨大。根据 2021 年《中国心外科手术及体外循环数据白皮书》数据,心脏瓣膜病是心血管病种分类手术量占比最高的疾病。心脏瓣膜病指四个心脏瓣膜(主动脉瓣、肺动脉瓣、二尖瓣及三尖瓣)中一个或多个出现损伤或缺陷。其中发生在主动脉的心脏瓣膜病包括主动脉狭窄和主动脉反流。若得不到及时治疗,重度主动脉瓣狭窄(AS)患者 2 年生存率约50%,5 年生存率仅为 20%;重度主动脉瓣反流(AR)患者 5 年生存率仅为30%。

TAVR相比传统开胸手术优势明显,有望成为主流趋势。经导管主动脉瓣膜置换术(TAVR/TAVI)是针对主动脉瓣膜疾病(尤其是主瓣狭窄,下称AS)患者外科手术不耐受情况下的主要治疗方法;TAVR作为一种介入治疗技术,其最大特点是无需开胸、主要通过经股入路完成主动脉瓣膜置换术。

传统开胸手术需要在全身麻醉和体外循环支持下开胸换瓣,30%—50%的主动脉瓣膜病患者身体无法耐受。TAVR是指通过血管/心尖作为入路,将组装完备的人工主动脉瓣经导管置入到病变的主动脉瓣处,在功能上完成主动脉瓣的置换。TAVR作为一种微创介入治疗手段,具有手术风险低、高危患者耐受性强的优势,目前已成为未来心脏瓣膜治疗方法的发展趋势。

TAVR的手术路径主要包括经股动脉和经心尖两种。其中经股动脉术式因创伤小、技术成熟等特点被作为首选。 启明医疗的产品为经股动脉术式手术,创伤小且技术成熟。 目前,启明医疗在主动脉瓣介入领域总计布局6款TAVR产品,包括了已经上市的第一代TAVI产品VenusA-Valve、二代产品VenusA-Plus和二代产品改进版VenusA-Pro,以及即将上市的两款全新TAVR产品。新一代TAVR产品Venus-PowerX(自膨式干瓣)、Venus-Vitae(球扩式干瓣)预计2025年前后获批,其中Venus-Vitae已于2022年底在阿根廷上市。

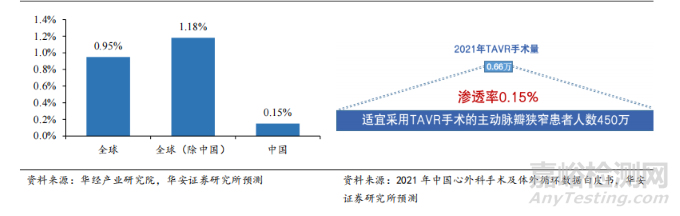

中国TAVR市场渗透率仅0.15%,启明最早布局。 虽然启明医疗是国内TAVR市场的龙头企业且有着较为成熟的市场布局,但我们预期启明医疗还有较大的业绩增长空间。主要原因之一是目前中国TAVR市场渗透率处于较低水平。根据《2021年中国心外科手术及体外循环数据白皮书》显示,2021年全球共进行了19.47万例 TAVR手术,其中中国地区共进行0.66万例。假设不考虑各地获批适应证的差异,我们设定渗透率模型为TAVR手术量/符合条件的主动脉瓣狭窄患者;根据国家经导管瓣膜治疗数据库(NTCVR)显示,2021年患者人数2040万人(全球)和450万人(中国),且符合条件资格接受TAVR手术的患者占总患者的70%。可计算得知平均渗透率为0.95%。去除中国的数据后为1.18%,中国地区计算得知渗透率仅为0.15%,未来提升空间巨大。

2.1.1 VenusA-Valve/Plus/Pro系统

VenusA-Valve是启明医疗的第一代TAVR系统,用于治疗严重主动脉瓣狭窄,于2017年4月获得NMPA的上市许可,是首款经NMPA批准在中国商业化的TAVR产品。此外,VenusA-Valve已在哥伦比亚、巴西、泰国和吉尔吉斯斯坦等国家获批上市。VenusA-Plus是第二代TAVR系统,在保持第一代瓣膜强劲支撑力的基础上,增加了可回收、可重新定位的功能。VenusA-Pro是VenusA-Plus的升级产品,在保持强劲向支撑力的基础上,提升了手术操作性。

VenusA系统7年期随访显示良好安全性和优效性。 植入VenusA-Valve7年后,患者心源性死亡事件为12例,占13.6%。卒中事件7年期发生率为6.7%,瓣膜峰值流速、瓣膜平均跨瓣压差及左心室射血分数等可以持续保持良好且稳定的状态,瓣膜的有效瓣口面积平均保持在1.2cm2以上。这些数据证明了VenusA-Valve瓣膜的长期安全性和有效性。

VenusA系列产品主导BAV-AS多中心研究,贴合我国治疗现况。针对BAV-AS的TAVR治疗的挑战长期存在。我国TAVR患者具有二叶瓣占比高(约占TAVR患者总量40%),瓣叶钙化增生严重等特点,而根据2021年ESC/EACTS瓣膜性心脏病管理指南建议,BAV-AS仍然更适合SAVR。根据我国22各中心真实世界经验报告,采用 VenusA-Valve行二叶瓣TAVR是安全可行的;其主要结局优于美敦力CoreValve二叶瓣TAVR(30d全因死亡率:0.5% vs 3.6%,脑卒中:0.5% vs 1.8%),与Evolut及Evolut PRO自膨胀式瓣膜行二叶瓣TAVR结果相当(30d全因死亡率:0.7%,脑卒中:0.7%)。

2.1.2 Venus-PowerX系统

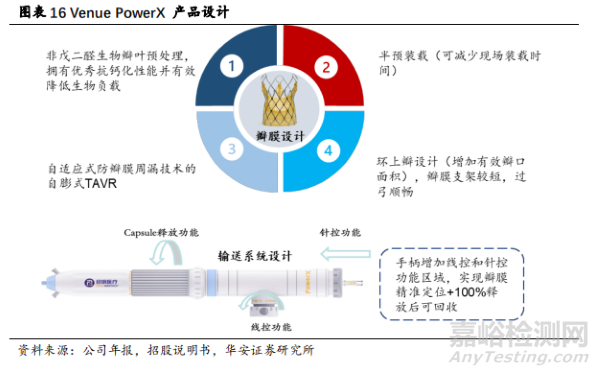

Venus-PowerX是启明医疗自主研发的新一代TAVR系统,是全球首款自膨干瓣,目前正在FIM临床试验阶段。其采用了线控技术,在瓣膜完全被释放后仍可进行回收。同时还具有高效抗瓣周漏、增加耐久性、尺寸小巧等特性。2021年12月22日启明医疗完成了 Venus-PowerX全球首例临床应用。产品具有以下特点:(1)全球唯一一款100%可回收瓣膜;(2)相较于前代产品高度减少1/3,具有精准定位、精准操控的特性;(3)采用预装载干瓣技术,抗钙化处理,增加瓣膜耐久性,同时不会造成物理裙边导致的输送尺寸增加或回收瓣膜产生的裙边损伤等问题。

2.1.3 Venus-Vitae系统

Venus-Vitae是启明医疗自主研发的新一代TAVR系统,是全球首款球扩干瓣产品,国内目前处在FIM临床试验阶段,预计2025年获批上市。该产品特点包括:1)先进的抗氧化处理,提升瓣膜耐久性;2)独有的线锁专利技术,瓣膜在球囊导管上不移位;3)环上瓣设计,具备优秀的过弓性能。该产品已于2022年12月在阿根廷获批上市,是公司未来TAVR产品迭代及走向国际市场的第二增长曲线。

参照美国,医保支付有望迎来TAVR业绩催化。2022年5月,上海将TAVR耗材纳入医保报销范围,报销比例高达80%,大幅降低患者费用,随后多个省市跟随。根据美国市场的经验来看,在相关产品纳入美国医保Medicare后,TAVR手术量近年来持续上涨,并于2015年超过SAVR(外科主动脉瓣置换手术),并于2019年达到SAVR手术量的三倍以上。随着上海、河南等省份将TAVR耗材纳入医保,TAVR渗透率有望迎来快速提升。

2.2 肺动脉瓣赛道仍处蓝海,启明医疗先发制人

2021—2030年CAGR42.0%,肺动脉瓣介入市场规模将突破10亿元。我国肺动脉瓣(TPV)治疗市场刚刚起步,根据弗若斯特沙利文数据,2022年中国TPVR市场规模7500万元,估计中国TPV市场规模于2030年将达到12.38亿元, 2022—2030年复合年增长率为42.0%。

启明是国内首家获批TPVR产品的公司。VenusP-Valve是启明医疗自主研发的经导管人工肺动脉瓣膜系统,用于治疗伴有或不伴有右心室流出道狭窄的中重度肺动脉瓣反流患者。VenusP-Valve具有独特的双喇叭口设计具有锚定稳定、释放简便且植入前无需预先放置固定支架的优势。此外,VenusP-Valve 瓣膜尺寸规格多,在临床上可以满足超过 85%患者的需求。启明医疗VenusP-Valve为全球首个CE获批TPV产品,也是国内唯一获批的TPV产品。

我们认为启明医疗在此赛道具有发展前景。原因如下:

(1)在小众市场相较于开胸手术,TPVR具有无可替代的安全性。 TPVR针对的受众主要是先天性心脏病,过去这类患者主要通过外科肺动脉瓣置换手术治疗。相比于后者的开胸手术,TPVR凭借手术的微创性、后遗症等方面具有较大优势。

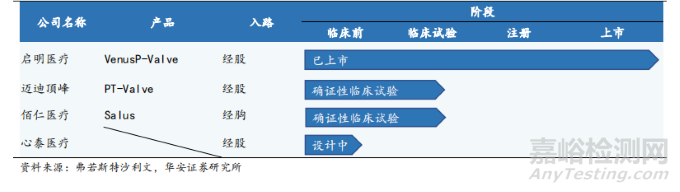

(2)国内唯一获批,竞争环境理想,独占3年窗口期。截至2023年3月,国内TPVR产品仅启明医疗一家获批,其余产品如PT-Valve(迈迪顶峰)正在开展多中心临床研究,目前已完成110余例入组;Salus(佰仁医疗)经胸小切口路径瓣膜进入正式临床试验阶段,目前已完成50余例入组,我们预计在公司在中国TPV市场将至少独占3年窗口期。

纵览海外市场竞争格局,Harmony(美敦力)、Alterra Adaptive Prestent(爱德华)于2021年获FDA批准上市,韩国SNU-TaeWoo Pulsta Valve于2019年获KFDA批准上市。即使放眼海外,竞争格局较为良好,公司有望在该细分市场具有稳定的发展前景。

(3)通过CE MDR切入欧洲市场,铸就国际化里程碑事件。CE新规实施后审批难度加大,VenusP-Valve是首个在CE MDR新法规下获批的III类心血管植入类医疗器械,充分体现欧洲市场对该产品的高度认可,是公司自研产品走向国际的里程碑事件。目前VenusP-Valve已获批国家和地区包括欧洲、阿根廷,出于人道主义救助的临床使用覆盖亚洲、欧洲、北美洲、南美洲,遍及20多个国家和地区。

2.3 二/三尖瓣介入赛道百舸争流,启明BDs迅速切入

2.3.1 二/三尖瓣介入领域国内外差距逐渐缩小

二尖瓣反流患者群体庞大,重度MR患者5年死亡率高达50%。二尖瓣常见疾病可分为:二尖瓣反流(MR)及二尖瓣狭窄(MS),其中MR 患者占所有二尖瓣反流疾病患者65%,约占所有心脏瓣膜疾病的50%,是发病率最高的心脏瓣膜性疾病,发病率是主动脉狭窄的5-10倍。未经治疗的MR患者1年和5年死亡率分别为20%和50%。

全球MR患者人数由2015年的9,000万人增至2019年的9,830万人,预计到2025年将达1.09亿人。中国MR患者人数由2015年的960万人增至2020年的1,080万人,预计到2025年将达1,210万人。

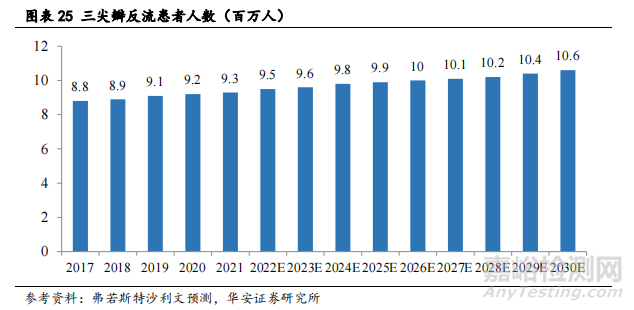

三尖瓣反流起病隐匿,现阶段治疗方式单一,手术死亡率高。我国中度和重度的三尖瓣反流(TR)检出率也达到了 2.22%和 1.39%;根据弗若斯特沙利文数据,重度TR患者1年死亡率36%,5年死亡率约接近50%。三尖瓣反流人数持续保持高位,预计到2030年增长至1060万人。

我国2030年TMV介入市场规模约90亿元,传统外科手术渗透率仅0.5%。根据弗若斯特沙利文数据,我国成人中度及以上 MR 人群数量超过 1700 万人,需要手术干预治疗人群超过 700 万人,而外科手术由于风险大,技术壁垒高,每年仅能覆盖 4 万人,市场空间巨大。TMV介入治疗市场规模有望在2025年规模达17亿元,2030年市场规模约90亿元,2021—2025年复合增长率为156.8%,增速远超主动脉瓣置换市场。

我国2030年TTV介入手术市场规模达200亿元,2030年手术量每年20万例。根据弗若斯特沙利文数据,预计2030年经导管三尖瓣介入手术将增长至20万例,2023年至2025年的复合年增长率为232.2%,2025年至2030年的复合年增长率为97.1%。

目前针对二/三尖瓣有以下几种主流的治疗术式:

(1)经导管二尖瓣修复术(TMVr):根据技术原理可以分为以下几类:①经导管缘对缘二尖瓣修复术(TEER),代表产品包括MitraClip和PASCAL系统,为国际主流的经导管二尖瓣修复技术。其余三种技术路径市场很小:②经导管间接二尖瓣环成形术;③经导管二尖瓣人工腱索的置入;④经导管直接瓣环成形术。

(2)经导管二尖瓣置换术(TMVR):类似TAVR,经外周血管或者经心尖途径,将人工瓣膜锚定在二尖瓣的病变位置,国际现阶段产品效果不理想,研发难度很大。

(3)经导管三尖瓣置换/修复术(TTVR/r):原理类似TMVR,经导管三尖瓣介入治疗主要分为置换和修复两大类,多数为在研产品,全球布局较晚,研发难度较大。

2.3.2 TMVr:TEER发展成熟,即将商业化

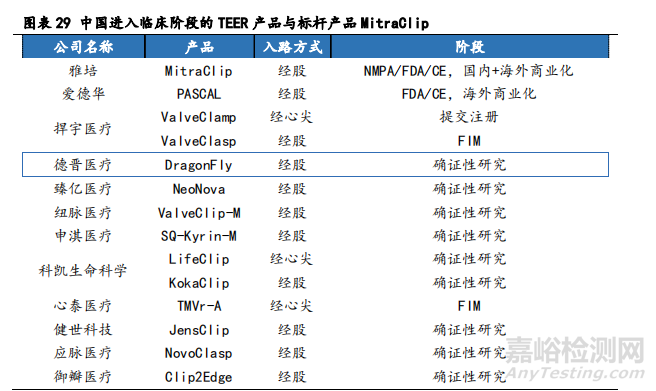

TEER目前发展较为成熟,雅培的MitraClip全球累计植入15万例,并已率先在国内商业化,截至2022年11月国内总计突破500例植入。国内有20款产品在研,11款产品已进入临床试验阶段,其中进度最快的是德普医疗和捍宇医疗,国内TEER有望在2023年迎来大量产品获批。瓣环成形、腱索植入难度大,短期时间难以问世。

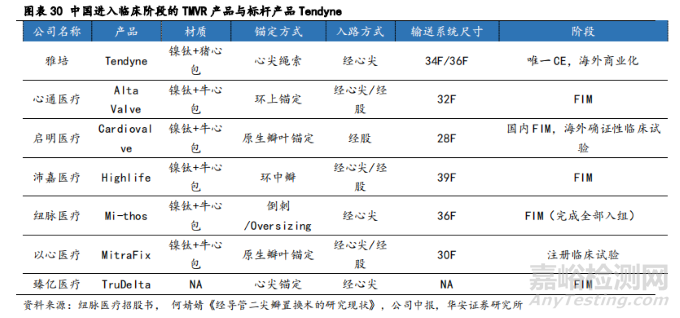

2.3.3 TMVR:国内不逊海外,有望率先突破

目前全球TMVR市场有20款产品在研,海外在研公司包括爱德华、美敦力和雅培,其中仅有雅培Tendyne于2020年2月获得CE认证上市,为全球TMVR标杆产品。国内6款产品进入临床研究阶段。

2.3.4 TTVR/r:产品较为稀缺,逐步攻克瓶颈

目前全球TTVr产品有3款拿到CE注册证,其余处于在研阶段的产品众多。TTVR尚无获批产品,在研产品有4款国产,以健世科技的Lux-Valve进度最快,佰仁和启明紧随其后。三尖瓣置换/修复产品国内外研发进度接近,我们认为在政策引导下,未来海外产品在国内市场机会较小。

2.3.5 二/三尖瓣战略布局:公司通过“合作+收购”迅速切入

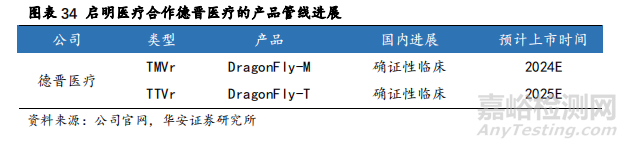

与德晋医疗开展合作。德晋医疗成立于2015年,专注于二尖瓣和三尖瓣相关治疗技术的研发。德晋医疗产品包括:1)国内首款经股静脉二尖瓣修复器械DragonFly-M;2)中国首款经股静脉三尖瓣修复器械DragonFly-T。

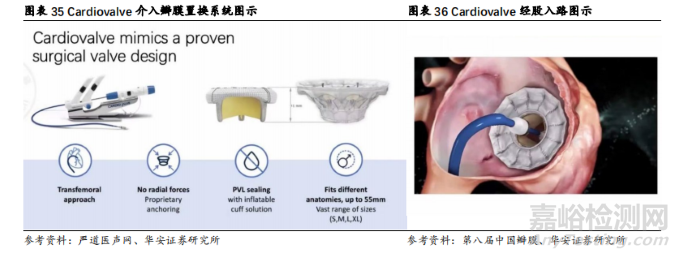

收购以色列创新结构心公司Cardiovalve。启明医疗于2022年1月25日完成了对Cardiovalve的全资收购。Cardiovalve系统是一款同时可治疗二尖瓣反流和三尖瓣反流的经导管介入瓣膜置换系统。该产品的优势在于:1)与同类产品相比,其经股静脉的入路方式显著提升了治疗安全性;2)拥有4款型号,最大规格的55mm设计在二尖瓣反流及三尖瓣反流治疗上分别可覆盖约95%及85%的患者人群;3)独特的短瓣架设计可有效降低左室流出道梗阻风险。目前Cardiovalve已获美国FDA授予的“突破性设备”称号,并进入早期可行性研究(EFS)阶段。截至2023年3月,Cardiovalve在欧洲TARGET CE确证性临床入组20例。

2.4 配套管线为启明创新治疗平台注入强大动能

Liwen RF 射频消融系统:肥厚型心肌病。启明医疗通过收购诺诚医疗增加了肥厚型心肌病管线。肥厚型心肌病(HCM)是全球范围内常见的遗传性心血管疾病,也是青少年和运动员心源性猝死(SCD)的首要原因,我国患病率约为0.18%,按此估算中国有超过200万例HCM患者。Liwen RF被用于治疗HCM的优点在于微创,经皮穿刺心肌,创伤小,疗效好,风险低,恢复快。可调消融针能够根据病灶厚度实时调节消融范围大小,使得手术更加灵活、机动、安全,能够最大程度实现适形消融。目前临床试验中接受治疗的患者均得到了创伤小、恢复快、疗效确切、心功能显著改善等临床获益。截至2023年3月3日,该产品已完成国内确证性临床全部入组,预计将于2024年获批。

RDN(去肾交感神经消融术)治疗顽固性高血压。启明医疗与Healium成立合资企业,通过超声消融平台Echomplish Platform探索RDN治疗方式。该方式治疗高血压的原理是基于血压调节机制,通过对肾动脉血管壁上的交感神经进行消融,切断神经信号传递,以达到降低血压的目的。已有临床研究表明,RDN疗法在治疗未控制或顽固性高血压方面具有显著的安全性和有效性。通过RDN方式治疗高血压,最大的获益人群是顽固性高血压患者。同时,RDN也为口服药物依从性差的高血压患者提供了一种替代疗法。

3、国内首家瓣膜出海,TPVR初战告捷

3.1 对标爱德华成长路径,启明有迹可循

收购TAVR业务助推爱德华成为全球结构性心脏病龙头企业。2004年,爱德华生命科学以1.55亿美元完成对以色列介入主动脉瓣膜技术公司PVT的收购,将其TAVR业务与爱德华的内部部门整合,并于2007年在欧洲推出全球第一个商业化TAVR产品,由此进入发展快车道。2013—2022年,爱德华营收增长主要来源为TAVR产品,爱德华2022年外科瓣和介入瓣营业收入总计45.27亿美元,其中介入瓣营收36.34亿美元,TAVR占比80%。参考国际巨头成长路径,我们认为启明医疗扩张商业版图的路线与爱德华相似,均通过自研、合作和收购等方式扩张版图。

先发优势明显,或成中国“爱德华”。当前阶段,中国TAVR市场高缺口、低渗透,渗透率仅为0.15%,远低于海外市场水平(1.18%)。预计增长空间非常广阔。分析对比海内外TAVR市场竞争格局,启明医疗为国内首家获批,占据绝对先发优势,第一代TAVR刚上市市场份额高达79%,爱德华在全球TAVR市场份额为60%。参照爱德华公司的国际经验,我们认为启明医疗将凭借先发优势获得高速增长。

二/三尖瓣未来市场远超TAVR,公司快速切入布局。根据弗若斯特沙利文预计到2030年,全球二、三尖瓣市场规模将达到174亿美元(约合人民币1170亿元),是TAVR市场的3~4倍,是未来各大心血管巨头的必争之地。启明医疗与爱德华路径相似,通过收购在此赛道领先的Cardiovalve公司、与德晋医疗开展合作等迅速切入该赛道。

3.2 海外竞争差异化,国际化战绩初战告捷

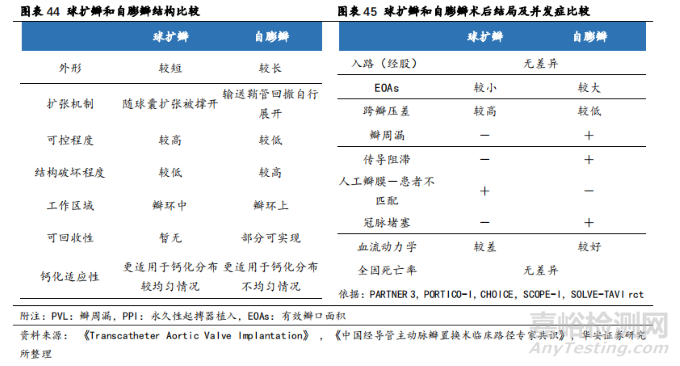

独特的自膨瓣为启明在欧洲地区带来差异化优势。启明医疗的VenusP-Valve产品是欧洲市场目前唯一一个使用自膨胀式TPVR产品,对比同市场爱德华、美敦力等巨头的球扩式产品具有多种优势。例如,球扩瓣的瓣膜外形短小,适用性不高,只能覆盖特殊解剖结构的患者(约15%—20%的患者),而自膨瓣范围较大的瓣膜直径设计更加符合大众患者的需求。球扩瓣与自膨瓣的对比如下。

启明国际化初具成果。2021年是启明医疗国际化元年,VenusP-Valve在未商业化时便出于人道主义救助临床使用近300例,目前已在欧洲多地进行广泛商业化使用。同时,启明借助VenusP-Valve获得欧盟CE MDR认证成功,继续推进该产品在美国、日本的临床研究。

3.3 “瓣膜出海”坡长厚雪,启明出奇制胜

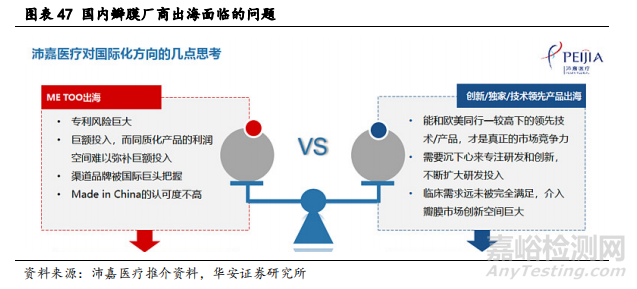

Me-too类瓣膜出海面临多重困难。瓣膜“出海”一直是国内各大瓣膜厂商重要战略之一,心通、沛嘉公司均在国外市场有所布局。但根据历史经验,国内厂商在产品销出海外时时常面临专利诉讼、入不敷出、水土不服的问题。根据启明国际化的战略,我们认为启明国际化战略能改善多个层面的难题。

公司重视知识产权布局,高筑专利壁垒。截至2022年6月,启明医疗在海外申请及授权专利452件,已授权专利259件,遥遥领先于国内其他厂商。专利覆盖了中国、美国、欧盟、日本、加拿大、俄罗斯、印度、巴西等国家,覆盖程度达到75%。同时公司在国际多地布局研发中心,目前拥有杭州、美国、以色列三大研发基地,由富有专业经验和创新能力的成员组成。

借助创新型产品VenusP-Valve成功切入欧洲市场。启明医疗拥有欧洲唯一一款自膨式TPVR产品,相较于发展成熟的外科瓣市场、具有爱德华等垄断巨头的TAVR市场、前景尚不明朗的三尖瓣市场,TPVR作为小众、细分且竞争格局良好的市场,更适合于作为启明医疗进军国际化的切入点。启明医疗有望借助VenusP-Valve的成功打通渠道、树立品牌形象和发展国际经销团队,为未来Cardiovalve产品的在国际市场的商业化打好基础。

4、盈利预测与投资建议

4.1 盈利预测与估值分析

收入预测

(1)经导管主动脉瓣置换业务

我们预计公司TAVR业务2023—2025年营业收入实现快速增长,基于以下推测:1)2023年疫情扰动消除。TAVR手术尚未发展成熟,手术难度较大,因此大部分植入量源自于省会城市三级医院,我们预计在2022年全年手术量下调的基础上,2023年植入量反弹式快速增长。2)公司是国内最早获批并实现TAVR商业化的心脏瓣膜龙头企业,市场占有率约40%,居全国第一,我们看好公司在未来保持市场份额,发挥先发优势。3)公司TAVR产品迭代迅速,目前已有3款产品上市,还有2款第三代TAVR处于确证性临床试验阶段,其中Venus-Vitae已于2023年在阿根廷获批上市,随着未来TAVR新产品在海外市场陆续获批,有望带来销售额增量。综上,我们预计公司2023—2025年TAVR植入量快速增长,2023—2025年TAVR收入分别实现5.53亿元、7.28亿元、11.11亿元,营业收入同比增长51.6%、31.8%、52.5%。

(2)经导管肺动脉瓣置换业务

我们预计公司TPVR业务在2023—2025年呈现快速增长趋势,基于以下原因:1)公司TPVR产品(VenusP-Valve)为国内独家产品,填补了治疗空白。2)公司TPVR产品于2022年在欧洲获批CE MDR注册许可,有望在2023年海外市场实现快速放量。我们看好公司2023—2025年TPVR收入分别实现8000万元、1.46亿元、2.34亿元,2023—2025年营业收入同比增长60.0%、82.2%、60.7%。

(3)经导管二尖瓣、三尖瓣介入业务

我们看好德晋医疗二尖瓣介入产品DragonFly,以及二/三尖瓣置换产品Cardiovalve于2026年国内海外同步上市,并实现快速增长。我们预期公司2030年二/三尖瓣产品收入有望分别实现16.22亿元、31.65亿元。

(4)其他产品

我们预计公司非核心产品如Liwen、EP等产品2023—2025年营业收入分别实现1285万元、3414万元、6552万元,营业收入同比增长12.2%、165.6%、91.9%。

综上所述,我们预计公司2023—2025年营业收入有望分别实现6.46亿元、9.08亿元、14.11亿元,同比增长58.8%、40.7%、55.3%,归母净亏损8.38亿元、5.81亿元、3.49亿元。

可比公司估值

我们选取了国内主营业务涉及结构性心脏病/心血管疾病业务的可比公司:沛嘉医疗、心通医疗、先健科技。考虑到公司尚未盈利,我们采取港股可比公司市销率(PS)均值作为启明医疗的估值参照:截至2023年4月13日,H股可比公司2022-2024年平均PS为19/12/8倍,我们预测公司2022-2024年PS为11.49/7.23/5.14倍。