您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2025-03-27 09:05

趋势一:人形机器人成为机器人具身智能发展的先锋,引领开发模式和落地路径变革,有望开启机器人发展新纪元

传统机器人多属于示教编程型,仅在视觉模块等局部使用AI算法,需要由专业人员进行编程和调试,因此只适用于相对固定的场景和任务。

当前,人形机器人正引领新一轮智能化变革,通过增加配置新型感知手段、发展VLA(视觉-语言-动作模型)等多型大模型,提升多模态融合感知、认知与决策能力;通过运用强化学习、模仿学习、以及混合路径等新型运动控制方法,提升机器人在未知、复杂、动态环境下的轨迹规划与运动控制能力。由此力争提升人形机器人适应复杂多样任务的能力,并大幅提升机器人开发效率。

未来,在人形机器人发展过程中取得的成果有望“沿途下蛋”正向溢出,随着免编程等新技术的广泛应用和柔性作业能力的大幅提高,机器人有望大幅拓展应用边界,市场规模将迎来新一轮高速增长。

趋势二:走入千家万户是宏远蓝图,近期“脚踏实地”先从简单场景做起

近期,人形机器人将首先突破和实际应用的场景是在对操作精度、智能化水平、以及可靠性要求不高的教育开发、商业演出、分拣搬运等场景中。

中期,人形机器人有望逐步在场景相对简单、作业类型相对固定的制造业装配、农业作业、特种作业等场景中。

展望远期,随着人形机器人泛化能力和智能化水平的极大提升,以及人形机器人相关安全、伦理等方面的完善,在经过广泛、充分的示范和验证后,人形机器人有望逐步进入养老陪护、家庭服务、医疗康复等场景。

趋势三:在广阔前景吸引下大量资源入局,人形机器人产业发展能级显著提升

一方面,多地政府积极贯彻落实《“机器人+”应用行动实施方案》和《人形机器人创新发展指导意见》等文件精神,提高重视程度、加大投入力度,2024年北京、上海、江苏、浙江、安徽、重庆、山东等地出台了一系列政策措施,支持本地人形机器人产业发展。

另一方面,多方企业投身入局,人形机器人领域涌现出一批初创企业并获得了大量投资,一批科技巨头企业、汽车企业、家电企业跨界入局,一批上游零部件和元器件企业宣布针对性开发产品甚至进入整机环节,也有一批传统机器人整机企业布局人形机器人。

2025年,可能有更多资源涌入人形机器人赛道,产业生态丰富度将进一步提升。

趋势四:技术路线百花齐放,未来产生更多可能

在众多新老企业的共同推动下,人形机器人行业生机勃勃,大家积极探索发展可能性,技术路线百花齐放。

一是软件算法多方位探索,包括在“大脑”方面探索LLM(大语言模型)+VFM(视觉基础模型)、VLM(视觉语言模型)、VLA(视觉-语言-动作模型)等方案,在“小脑”方面探索MPC(模型预测控制)+WBC(全身控制)、模仿学习、强化学习、混合路径等方案,在视觉感知方面探索纯双目视觉、多目视觉、激光+视觉等方案,在数据采集方面探索真实动捕数据、真实遥操作数据、仿真生成数据、混合运用等方案等。

二是硬件架构差异化发展,包括在下肢移动机构方面探索双足、多足和轮式方案,在执行器类型方面探索电驱动旋转关节、电驱动线性关节和液压执行器方案,在上肢末端执行器方面探索五指灵巧手、三指夹爪和柔性夹爪方案,在灵巧手内探索微型伺服电缸和腱绳方案等。

但未来以上技术路线会随着人形机器人的场景需求逐步明确而逐步收敛,可能会形成高运动性能路线和高技能作业能力路线等数套相对标准化的方案。

趋势五:构建高质量数据集、发展端到端大模型和吸引专业人才成为当前产业竞争的要点

数据集是训练人形机器人模型的“养料”,对于提升人形机器人的智能化水平和技能作业能力至关重要,当前多家领先机构正基于自有整机产品打造包含标准化动作库和特色化场景作业技能的数据集,并逐步开源开放,以此提升自身核心竞争力和生态影响力,未来在真实动捕数据的基础上基于物理原理进行仿真扩增可能成为主要探索方向。

当前多家机构将主要精力集中于攻关VLA(视觉-语言-动作模型)以及衍生的更加复杂的大模型,并布局探索世界模型,力争尽快实现长周期任务规划与物理动态推理,这直接决定了人形机器人产品的竞争力,未来可能成为各家竞争的核心领域。

同时,由于技术换代升级和产业快速扩张,具有人形机器人开发能力和经验的人才已经非常紧俏,而新入行人才还需要一定成长时间。随着产业持续快速发展,加大力度吸引、培育、服务高水平人才和团队将成为各地区和企业的行动的重点。

趋势六:构建人形机器人软硬件底座蕴含众多机遇

与传统机器人使用的零部件、元器件与软件相比,人形机器人对相关产品有更进一步的使用需求,其中也蕴含大量发展机遇,值得各方高度重视。

具体而言,在“硬基座”方面,人形机器人对实时决策和算法硬件加速的需求更高,需要使用专用智算芯片;对关节的体积和重量要求更严,需要使用高精度传动和集成化的专用关节模组;同时对多模态信息的感知需求提升,亟需发展多型感知器件。

在“软实力”方面,除了上文提到的高质量数据集和端到端大模型,打造人形机器人也离不开研发和标准化工具链、以及开源开发资源平台。

趋势七:人形机器人产业治理体系尚存空缺,亟需行业通力协作

产业高质量发展需要首先打牢发展“地基”,这需要人形机器人产业各方共同努力。

一是建立标准规范,基于现有全国机器人标准化委员会,结合新技术新应用发展趋势,增设细分领域分委会或工作组,加快制修订一批行业急需的国家标准,并基于标准规范统筹建设人形机器人仿真训练和智算平台。

二是完善法律伦理,完善人形机器人伦理法治框架,基于应用场景特征分类制定伦理准则,加快攻关人形机器人伦理关键技术。

三是打造安全体系,建立统一的人形机器人数据收集、使用、管理规范,打造人形机器人全生命周期安全监管体系,筑牢人形机器人安全底线。

四是强化检测认证,针对人形机器人特征加快制定测试和评价方法,并相应加强机器人检验检测公共服务平台建设,着力提升中国人形机器人认证的国际影响力。

趋势八:产业虽快速增长但不及预期,亟需转换发展动能

当前人形机器人产业发展主要依靠投资驱动,例如在投融资事件方面,2024年中国人形机器人领域投融资事件数量为93件,超过2023年的4倍,大量企业自主投入布局,在二级市场中相关概念股也普遍迎来大涨。

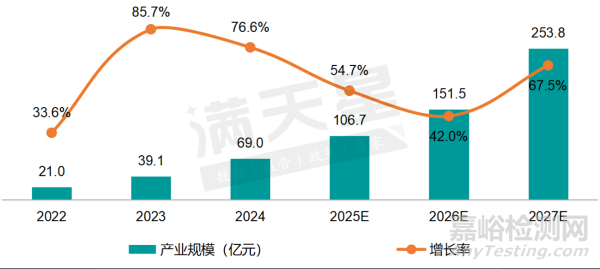

受此影响,2024年中国人形机器人产业规模达到69.0亿元,同比增长76.6%,但增长幅度不及年初预期,主要因为目前的用户多出于教育、开发和验证算法等目的购买整机,而实际场景商业化规模化部署尚未启动,因此总体需求量相对有限。

未来投资驱动作用可能逐步减弱,产业亟需向“市场拉动”转变,转变的关键在于加快提升人形机器人在实际场景中的作业能力,让用户认为“能用”“好用”出于使用需求进行购买,预计2027年人形机器人有望初步迎来商业化突破,此后可能迎来新一轮高速增长。

图1 2022-2027年中国人形机器人产业规模及预测

数据来源:赛迪顾问,2025.01

趋势九:争取“单点突破”成为打开发展局面的关键

制约人形机器人商业化落地的关键卡点是技能作业能力,而非运动能力。虽然人形机器人是一种典型的“通用机器人”,但在目前的技术水平和紧迫的应用压力背景下,先寻求在某个细分场景“单点突破”以打开局面仍是最现实的发展路径。

近期,掌握实际应用场景并对任务需求有深刻理解的企业可能掌握发展优势,例如跨界入局的汽车企业能够将部分生产制造环节提供给人形机器人进行作业测试训练,跨界入局的家电企业对用户使用习惯积累更多,因此可能率先开发出符合场景作业需求的产品,而初创企业还需要大量“补课”。

未来,随着关键技术和整机产品的逐步成熟,且养老、医疗、家庭等非专业用户的需求不断增长,市场将呼唤出现专业人形机器人系统集成商,桥接整机企业的开发能力和用户的详细使用需求,助力市场规模快速增长。

趋势十:产业发展道阻且长,当前需要“冷思考”

当前资本和社会民众对人形机器人发展的期望非常高,但是波动前行是新兴技术产品发展的客观规律,即在技术萌芽期和期望膨胀期之后,可能会经历泡沫幻灭低谷期,在经历一段时间冲击和大浪淘沙后逐步进入复苏期和成熟期,因此要理性看待当前人形机器人热潮。

具体而言,当前人形机器人的技术水平距离进入实际场景作业仍存在很大差距,短时间内难以规模化应用。同时,人形机器人由于自身结构特征,在多数工业场景中存在效率不高的短板,在多数特种场景中存在适应能力不足的瓶颈,在多数服务场景中面临获取用户认可、培养使用习惯的门槛,因此人形机器人的应用前景可能并不如大众想象中“通用”“广泛”。

但是发展人形机器人需要消耗大量资金,在“投资驱动”向“市场拉动”的转化期,人形机器人行业中可能出现一轮整合潮,竞争力较低的企业可能被兼并重组以“报团取暖”,一些低质重复建设、没有特色优势的企业将面临淘汰,行业集中度可能迎来第一轮提升,在每个细分赛道中形成数款标志性整机和系列标准化零部件产品,软件算法层面的初期探索发展可能持续更久。

来源:赛迪