近几年,全球医疗器械行业在新冠疫情的影响下加快迭代与更新,无论市场规模还是产品功能都在创新变革,不断推动着世界的进步。我国高度重视医疗器械产业的创新发展,最近几年国内医疗器械产业一直逆势前行,主管部门出台多项政策鼓励国产医疗器械加快创新,如今正展现出我国医疗器械产业发展的强大韧性与创新发展优势。

1、我国医疗器械产业蓬勃发展,营收持续增长

据相关行业报告显示,2021年我国医疗器械产业营业收入约达1.156万亿元,同比增长为11.24%。2022年我国医疗器械产业营业收入约达1.3万亿元,增速12%左右。2022年1月-11月,我国医疗器械出口总额达4441.79亿元,年均复合增长率达10.2%。报告还预测,我国医疗器械行业复合增长率在未来一段时间将维持快速扩容态势。

另外,医疗器械产品首次注册数量稳步发展。2022年,NMPA共批准首次注册三类医疗器械产品2172个,其中国产1818个,进口354个。各省级药品监管部门2022年共批准国产第二类医疗器械注册13063个,一类备案医疗器械27117个。各类数据充分说明了我国医疗器械产业热度持续高增长,越来越多技术先进、合规运营、质量健全的中国企业正在逐渐展现其国际影响力,同时也促进了医疗设备市场扩容和国产替代加速。(以上数据来源:国家药监局南方医药经济研究所、新浪网)

2、国家频颁布医疗器械利好政策

根据国家医保局的答复,2014年国家药监局发布《创新医疗器械特别审批程序(试行)》,2018年经修改完善后发布《创新医疗器械特别审查程序》,针对具有我国发明专利、技术上具有国内首创、国际领先水平,并且具有显著临床应用价值的医疗器械设置特别审批通道。相关部门按照早期介入、专人负责、全程指导的原则,在标准不降低、程序不减少的前提下,对创新医疗器械予以优先办理,并加强与申请人沟通交流。2016年,国家药监局发布《医疗器械优先审批程序》,对列入国家科技重大专项或者重点研发计划的医疗器械、诊断或诊疗罕见病、恶性肿瘤、老年人特有和多发疾病、专用于儿童的医疗器械以及临床急需医疗器械予以优先审批,促进此类产品尽快上市。

国家药监局表示,前述两个文件,对于鼓励医疗器械产业创新,促进临床急需的医疗器械尽快上市发挥了重要作用。符合条件的相关医疗器械可以申请按相应程序加快审批。

2021年12月,国家药监局发布《"十四五"医疗装备产业发展规划》,提出优化创新医疗装备注册评审流程,支持拥有发明专利,具有显著临床应用价值的医疗装备进入特别审批通道,优先审批。

医疗器械“国产替代”也有望提速。自2021年以来,国内已有浙江、广东等多个省份相继发布最新版的“进口医疗设备采购清单”,即便是已经进入采购清单的设备,也需合理采购理由,且不能限制国产竞争。以四川省政府采购网2021年4月发布的《省级2021-2022年政府采购进口产品清单论证意见公示(医疗卫生设备类)》为例,可选择进口产品的医疗设备为59种,而在广东省,这一数字为46种。

对于创新医疗器械,政策层面还在集采之外留下一定的市场空间。2022年9月,国家药监局在答复全国人大代表时表示,在集中带量采购过程中,医疗机构根据历史使用量,结合临床使用情况和医疗技术进步确定采购量。由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。在集中带量采购过程中,国家医保局将根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

国内医疗器械行业从从一穷二白到各领域全面开花,并逐步突破核心领域及关键技术,2023年将会朝着实现国产替代的创新化、高端化的大方向前进。

3、“创新”仍是医疗器械领域的主旋律

在审批政策红利之下,我国医疗器械产品审批速度提升。2022年,国家药监局公示有55个三类医疗器械获批上市,创新医疗器械获批数量与2021年相比增加57.1%,多个产品还在全球范围内实现了重大技术突破,且更好地满足人民群众使用高水平医疗器械需要。

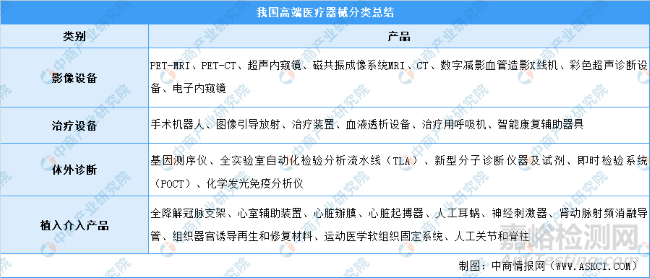

2022年4月,骨圣元化辅助膝关节机器人获得国家药品监督管理局(NMPA)的上市批准,填补了国内机器人辅助关节置换市场的空缺;国产医学影像巨头鑫高益携其最新获批的无液氦系列产品,于2022年4月获得国家药监局的创新医疗器械注册证,是全球首创的100%无液氦超导磁共振成像系统。

上海艾普强粒子设备有限公司的质子治疗系统2022年9月获批上市,是我国首台获批上市的国产质子治疗系统,适用于全身实体恶性肿瘤和某些良性疾病的治疗。该产品是“十三五”期间科技部重点研发计划“数字诊疗装备专项”的重点支持项目。

2022年11月,江苏百优达生命科技有限公司的人工血管获批,是我国首个获批上市的国产人工血管,解决了人工血管的“卡脖子”技术问题。人工血管是严重狭窄或闭塞性血管的替代品,主要用于主动脉及其分支血管的置换或旁路手术。此前,全球的人工血管市场几乎由泰尔茂和迈柯唯两大跨国企业垄断。

上海微创电生理医疗科技股份有限公司的“一次性使用压力检测磁定位射频消融导管”,于2022年12月1日获批上市,是国产首个具有压力感知功能的心脏射频消融导管。该产品在医疗机构中与上海微创电生理公司生产的三维心脏电生理标测系统和心脏射频消融仪配合使用,用于药物难治性、复发性、症状性阵发性房颤的治疗,可有效防止术中导管与组织贴靠力过大造成的蒸汽爆裂或过小引起消融不完全。

联影医疗研发的医用血管造影X射线机于2022年12月30日获批上市,是2022年最后一个获批上市的三类创新医疗器械,适用于对血管造影检查、介入手术时提供X射线透视、摄影、血管减影图像和体层图像。该产品采用9轴机器人DSA(新型低剂量数字减影血管造影X射线成像系统),能实现全腹部、全胸部的锥形束成像,解决了传统锥形束CT重建视野小的问题。

进入2023年,国内创新医疗器械产品还在不断传来好消息。1月5日,汉诺医疗国产体外膜肺氧合治疗(ECMO)产品正式获批上市,该产品将用于用于急性呼吸衰竭或急性心肺功能衰竭、其他治疗方法难以控制并有可预见的病情持续恶化或死亡风险的成人患者,实现了“人工肺”从零到一的国产化突破。

4、国内医疗器械行业将迎来巨大发展机遇

图片来源:中商产业研究院整理

从整体来看,当前医疗器械已进入发展黄金期,高端医疗器械领域利好政策不断。高禾投资研究中心分析指出,中国医疗器械市场发展周期晚于药品行业,二三类医疗器械进口替代尚不充分,后发优势和需求潜力大,行业天花板较高。但与此同时,医疗器械板块相较药物板块更难出现行业颠覆者,品牌效应明显,强者恒强的逻辑更为适用。该行业龙头企业具有长期的竞争壁垒,因此更需要国家层面的长期产业政策支持。

国产替代、技术创新是医疗器械行业的发展主线。集中带量采购和医保支付改革,不断挤压行业水分,倒逼行业改革创新,加上鼓励政策频出,促使国产医疗器械企业的创新研发能力不断提升。

随着国内疫情防控已经进入一个新周期,国内医疗器械市场也有望回暖。征途漫漫,惟有奋斗,在越过寒冬医疗器械企业将更具耐力,厚积薄发,期待医疗器械行业高速发展的2023年。