您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-05-11 08:37

根据《财富》信息显示,全球牙科市场在2023年的规模达到了354亿美元,预计从2024年的389.5亿美元持续增长至2032年的953.7亿美元,期间复合年增长率(CAGR)预计为11.8%。这一市场涵盖了用于诊断、预防和治疗各类口腔疾病(包括牙周病、龈炎、错颌畸形和龋齿)的器械与耗材。市场上琳琅满目的产品类别包括假体、植入物、根管治疗用品、牙周病治疗用品及牙齿美白产品等。尤其是根管治疗和牙周病治疗产品,因其几乎无痛的治疗过程和相对经济的成本,近年来受到广泛欢迎,显著推动了市场的接纳度。

全球牙科市场的增长主要受牙周病、蛀牙和错颌畸形等疾病发病率上升的驱动。这些口腔健康问题的普遍性增加,直接刺激了对相关治疗产品的需求,促进了市场扩张。同时,随着审美牙科需求的日益增长以及主要企业不断推出新品,预计将进一步助力市场在预测期内的增长态势。

例如,2023年1月,国家生物技术信息中心(NCBI)报告指出,全球普通成年人口中慢性牙周病的患病率在5.0%至15.0%之间,凸显了此类疾病的普遍性。又如,ZimVie Inc.在2023年10月宣布推出Azure多平台产品解决方案,这是一系列全面的修复组件,旨在高效满足市场需求,进一步丰富了产品供应线。

然而,COVID-19疫情对全球牙科市场造成了负面影响,由于就诊人数下降,对牙科产品的需求也随之减少。市场上的主要参与者在疫情期间收入显著下滑,比如Dentsply Sirona在2020年的收入为33.42亿美元,与2019年相比减少了17.1%。但随着政府逐步放宽限制措施,2021年和2022年市场开始复苏,特别是在美国,随着患者就诊量的回升,对各类牙科产品的需求随之增加,市场展现出强劲的反弹趋势。

牙科器械市场趋势

隐形正畸技术的日益流行正成为推动牙科市场增长的重要力量。与传统金属托槽相比,隐形正畸在治疗错颌畸形方面展现出诸多优势,包括减少对牙龈和脸颊的刺激、减少看牙医次数、根据患者需求定制以及便于摘戴等。这些优点显著提升了隐形正畸在错颌矫正治疗中的接受度,进而激发了市场主要参与者增加透明矫正器产量的动力。

以Align Technology, Inc.为例,据报道,2021年其全球范围内透明矫正器的销量较2020年增长了54.8%,这一显著增长清晰地反映了市场对隐形正畸解决方案的强烈需求。此外,2020年8月,士卓曼集团(Institut Straumann AG)的子公司ClearCorrect LLC宣布将其正畸矫正器的生产能力提高了30%,这一产能扩张举措进一步印证了行业内部对隐形正畸市场前景的乐观预期和积极布局。

随着消费者对美观和舒适度要求的不断提升,隐形正畸的接受度持续增长,加之市场主导企业不断加大生产投入、优化产能,预计在预测期内,隐形正畸产品的需求将持续旺盛。这种趋势不仅反映了现代牙科技术的快速发展,也体现了个性化医疗和美学观念在口腔医疗领域日益增长的重要性。因此,隐形正畸作为牙科市场的一个亮点,不仅促进了行业技术创新,也为患者提供了更多样化、更符合个人需求的治疗选项,有力地推动了整个牙科市场的增长和发展。

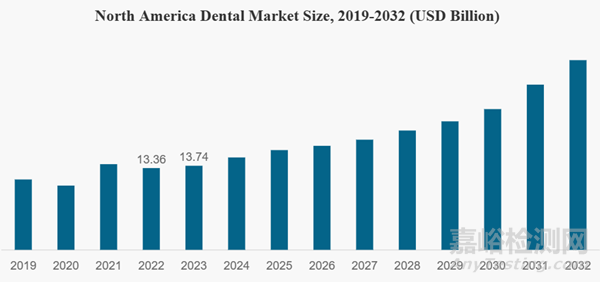

以北美牙科器械为例,其市场规模趋势如下:

牙科器械市场增长和限制因素

近年来,随着可支配收入的增加和美容标准的提高,对美容牙科的需求不断上升。这种需求的增长在所有年龄段都有所体现,这归功于美容产品的持续发展。相较于传统牙科,人们更倾向于选择美容牙科,因为它提供了更高的舒适度和卓越的美学效果。这增加了对美容牙科程序的需求,从而推动了市场增长。

2021年8月,根据西好莱坞整体牙科护理的一篇文章,美国约有1500万人在2020年接受了桥接或冠状放置手术。越来越多的患者接受广泛的美容牙科程序,这导致了对精确口内扫描仪的需求增加。因此,医疗保健专业人士越来越多地选择先进的产品,如CAD/CAM扫描仪和其他相关仪器。此外,大多数年轻人,尤其是女性,越来越注重提升他们的颌面外观。

这种日益增长的关注导致了对美容牙科的强烈需求,刺激了几家知名厂商开发和推出具有美容应用的创新产品。 2023年9月,Align Technology公司推出了Invisalign腭部扩张器系统,旨在对包括青少年患者在内的生长期患者的骨骼和牙齿狭窄的上颌进行快速扩张和随后的固定。

口腔疾病的日益流行也推动了市场需求的增长。牙周病、蛀牙和咬合不正等口腔疾病的发病率上升,显著促进了对一系列义齿、植入物和口内扫描仪的采用和需求增加,从而推动了市场增长。2023年3月,根据世界卫生组织(WHO)的数据,严重牙周病的全球成人患病率估计约为19.0%,全球病例超过10亿。此外,日益增长的流行率导致了对早期疾病检测的需求增加,这有助于规划干预性和预防性措施,推进了错位和其他畸形的发展。

此外,多家牙科器械公司高度专注于推出各种先进产品来治疗多种疾病,预计在预测期间将增强市场增长。2021年12月,Henry Schein公司通过其正畸业务(Henry Schein Orthodontics)推出了StudioPro 4.0,这是Reveal Clear Aligners的一种新型基于网络的治疗规划软件。这种创新产品的推出将增加劳动力需求。如此高的流行率和产品推出预计将促进市场扩张。

随着人们对口腔健康和美观的重视程度不断提高,美容牙科市场正迎来前所未有的发展机遇。从牙齿美白、矫正到复杂的口腔重建手术,美容牙科服务的种类日益丰富,满足了不同患者的需求。此外,随着科技的进步,美容牙科治疗的技术也在不断创新,如数字化印模技术、3D打印技术等,这些技术的应用大大提高了治疗的精确度和效率。

尽管关键企业在牙科产品方面取得了多项进展,推动了全球范围内牙科产品应用的显著增长,但高昂的治疗费用和不充分的报销制度仍然是制约市场发展的主要障碍,这一问题在新兴国家尤为突出。治疗成本的高昂不仅延缓甚至阻碍了治疗的进行,同时也限制了消耗品使用的普及程度。例如,澳大利亚卫生福利研究所2023年11月的数据显示,约有4成15岁及以上的成年人因费用高昂而推迟或避免去看牙医。具体到治疗项目,根据Nuvia牙科种植中心的数据,2024年2月,单颗牙齿植入的费用在3500至5000美元之间,而假牙的费用则从每副600美元到8000美元不等。此外,Blyss美容与修复牙科在2023年1月指出,在美国,单个牙齿植入及牙冠的费用在3000至7000美元之间,费用相对较高。

另一方面,口腔医疗服务的报销额度相较于其他医疗保健服务普遍较低,大多数情况下,治疗费用需通过自费或私人医疗保险来承担。这种低水平的报销降低了患者前往诊所就诊和接受治疗的积极性,进而阻碍了牙科市场的发展。因此,高昂的治疗成本与不足的报销机制构成了当前市场增长的重要瓶颈,亟待通过政策调整和成本控制措施予以缓解,以促进牙科服务的普及和市场的健康发展。

牙科器械市场细分

按照类型

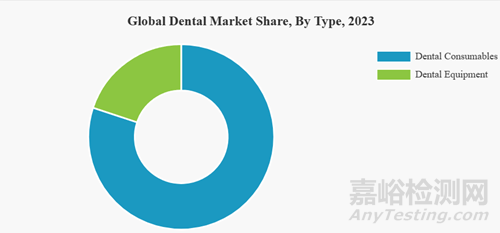

牙科市场按类型划分,主要分为牙科消耗品和牙科设备两大板块,其中牙科消耗品细分市场又细分为牙齿修复产品(包括牙齿植入物和牙齿修复体)、正畸产品(涵盖隐形矫正器和传统牙套)、根管治疗用品以及其他类别。而牙科设备板块则包含了牙科放射设备、牙科激光、牙科手术导航系统、CAD/CAM设备、牙科椅等其他设备。

在2023年,牙科消耗品板块占据了市场的最大份额,并预计在预测期内将以最快的速度持续增长。这一细分市场的主导地位主要得益于错颌畸形发生率的上升以及对隐形正畸,尤其是青少年和女性群体中日益增长的需求。隐形矫正器的广泛应用促使主要企业不断推出创新产品,增加了市场供应与可及性,进一步推动了市场增长。此外,随着缺牙和龋齿情况的增加,以及对传统牙套矫正错位牙齿需求的增长,加之人们对美观外表的重视,这些因素共同促进了牙科修复产品需求的高涨,进一步加速了该板块的增长。例如,2022年2月,Bausch Health Companies Inc.旗下的口腔健康业务部门OraPharma宣布在美国推出OraFit定制型隐形矫正系统,用于纠正错颌畸形。

与此同时,牙科设备板块预计在未来几年也将实现显著增长。这一增长动力源自于设备技术的不断进步,以及市场上的主要企业通过各种策略来扩充其在设备板块的产品线,从而在预测期内为该板块的增长做出贡献。例如,2022年3月,Benco Dental供应链公司与Overjet合作,为美国的牙医提供了一款获得FDA批准的人工智能牙科平台,旨在精确提供临床见解,以提高诊疗质量和患者的护理体验。这种合作极大地提升了牙科设备的可及性与应用范围。

按照终端用户

按照终端用户分类,牙科市场被划分为个体诊所、DSO/集团诊所和其他用户三大类。在这些终端用户中,个体诊所在2023年占据了最大的市场份额,并预计在预测期间将以显著的复合年增长率增长。这一主导地位主要归因于全球牙医数量的增加,进而使得在这些诊所接受治疗的患者人数攀升。许多作为独立私人执业者的牙医享有极高的职业独立性,这预估将进一步推动市场的增长。例如,根据美国牙科协会健康政策研究所的数据,截至2021年,73%的牙医就职于独立诊所。

另一方面,DSO/集团诊所细分市场预计将在预测期内以最高的年均复合增长率扩张。这一快速增长主要得益于独立牙医越来越多地倾向于与大型集团诊所合作,以及DSO与知名企业的合作伙伴关系增加,以满足对口腔内扫描仪及其他产品的需求。此外,集团诊所为新晋牙医提供了较低的风险、更优的报销支持及较少的管理负担等优势,这些因素共同促进了该细分市场的增长。举例来说,根据2023年6月美国牙科协会健康政策研究所的一项调查,2022年约有13.0%的美国牙医隶属于某家牙科服务组织。这些趋势共同揭示了牙科市场终端用户结构的动态变化,以及不同模式下牙科服务供给的多样化发展趋势。

牙科器械市场区域洞察

产品的广泛采纳,以及众多成熟企业的存在。此外,主要市场参与者不断推出新产品,进一步推动了区域市场的增长。日益增多的牙周病患者和患者就诊次数的增加,也促进了这些产品的采用,预期将加速北美的市场增长。另外,美国在口腔健康方面的支出增长,预计将进一步提振该地区的市场发展。据统计,《健康事务》杂志指出,到2027年,美国在口腔护理上的支出预计将从2020年的1424亿美元增长至超过2030亿美元。

欧洲在2023年同样占有重要市场份额,并预计在未来几年将保持可观的增长速度。这一增长受到青少年和成人接受正畸治疗人数增加、其他口腔程序的普及以及口腔护理服务支出增加的共同推动。例如,2023年1月《英国牙科杂志》的一项调查显示,2021年5月“Zoom效应”(指远程办公视频会议软件流行后人们对外貌更为关注的现象)带动了欧洲地区对正畸治疗需求的上升。

预计从2024年到2032年,亚洲太平洋地区将以最快速度增长。这一高速增长主要受到中国市场的植入物和正畸产品日益增长的需求驱动。此外,该地区主要公司增加的投资以及公众对口腔健康意识的提升,也将有力促进市场增长。值得注意的是,2023年3月,世界卫生组织敦促东南亚国家加快实施《2022-2030年口腔健康行动计划》,旨在确保到2030年实现口腔健康全民覆盖,以达到区域内每个人都能享有最高口腔健康状态的目标。

拉丁美洲和中东及非洲地区预计也将实现显著增长,这得益于高发的无牙症、医疗健康投资的增加、技术先进产品的引入,以及重要企业在此区域进行的有机战略合作伙伴关系的建立。例如,根据2023年3月世界卫生组织的数据,非洲地区约有44%的人口遭受口腔疾病困扰,过去三十年间,该地区的口腔疾病案例,包括牙龈病、龋齿和牙齿丧失,增加了超过2.57亿例。

牙科器械市场竞争格局

在全球牙科市场中,一些领军企业凭借其广泛的先进产品线和强大的全球影响力,引领着行业的发展。这些企业包括但不限于丹纳赫旗下的Dentsply Sirona、Align Technology, Inc.、瑞士的Institut Straumann AG、Envista Holdings Corporation、以及Henry Schein, Inc.等。这些关键参与者通过不断丰富产品组合和推广其高科技解决方案,持续拓展市场边界,深化其市场领导地位。

例如,Dentsply Sirona在2023年12月推出了OsSiX Agile,这是一款创新的采用GLYMATRIX技术的瓣膜膜,旨在应对骨骼和软组织再生的所有挑战,这一创新不仅丰富了公司产品线,也进一步拓宽了市场触达。同样在2023年12月,Align Technology, Inc.宣布其Invisalign Palatal Expander System已获得加拿大卫生部更新的医疗器械许可证,该许可证适用范围扩展至儿童、青少年及成人,助力其深入加拿大市场。

此外,市场上还有许多其他重要的参与者,如3M、Zimmer Biomet、VATECH、Shofu Inc.、Argen Corporation、YENADENT、Coltene和BIOLASE, Inc.等,它们通过建立合作伙伴关系、协同创新、并购和新品发布等策略,积极活跃于全球市场。这些企业特别注重开拓未饱和市场,以此提升自身市场地位,进一步推动全球牙科市场的竞争与增长。

以下是部分重点企业概况:

3M(美国):以其广泛的医疗产品和技术解决方案闻名,涉及口腔护理的多个领域。

Institut Straumann AG(瑞士):作为全球领先的牙科解决方案提供商,专注于种植体、正畸及修复等产品。

Henry Schein, Inc.(美国):全球最大的医疗保健产品与服务供应商之一,为牙科专业人士提供全面的解决方案。

Angelalign Technology Inc.(中国):专注于隐形矫正领域,利用数字化技术推动正畸创新。

SHOFU INC.(日本):提供高品质的牙科材料和设备,尤其是在美学修复领域。

Dentsply Sirona(美国):牙科设备和耗材的全球领导者,产品覆盖影像、治疗、预防和修复等多个方面。

Align Technology, Inc.(美国):以Invisalign隐形矫正系统著称,引领正畸行业技术革新。

Zimmer Biomet(美国):在牙科植入物和外科技术方面拥有领先地位。

Coltene(瑞士):专注于牙科材料和设备,包括根管治疗、修复和预防产品。

BIOLASE, Inc.(美国):水激光技术的先锋,为牙科提供无痛治疗方案。

ENVISTA HOLDINGS CORPORATION(美国):拥有广泛的口腔护理品牌组合,涵盖种植、正畸、修复等多个领域。

VATECH(韩国):专注于口腔影像技术,提供高质量的数字X光机和锥束CT系统。

这些行业领导者不仅在技术上持续突破,还通过不断优化其市场策略、加强国际布局,以及积极寻求合作与收购,来巩固并扩展其在牙球器械市场的领导地位。随着技术进步和市场环境的变化,这些企业间的竞争与合作动态将持续推动整个行业的创新与增长。

近几年牙科器械行业部分焦点要闻

近年来,牙科行业迎来了多项重大发展,不仅推动了技术创新,也促进了全球口腔健康服务的可及性与质量提升。以下为几个关键的行业动态:

2024年1月,Dentsply Sirona与国际残疾与口腔健康协会(iADH)建立了为期四年的合作伙伴关系,旨在为残障人士提供更多的口腔保健机会,体现了企业对社会责任的承诺和行业包容性的发展趋势。

2024年1月,Align Technology, Inc.推出了iTero Lumina口腔内扫描仪,该产品采用了比前代产品小50%、轻45%的手持式探头,扫描视野宽三倍,大大提升了扫描速度、可视化效果、准确度及患者舒适度,标志着口腔数字化技术的又一次飞跃。

2023年4月,Henry Schein, Inc.收购了Biotech Dental s.A.S的多数股权,此举丰富了其数字牙科解决方案组合,新增了一个全面集成的规划与诊断软件系统,进一步巩固了其在数字化牙科领域的领导地位。

2023年3月,Institut Straumann AG为其Virtuo Vivo口内扫描仪推出了新款软件解决方案,旨在提升数字取模的准确性和效率,为临床医生提供了更高效的数字化工作流程。

2022年8月,Envista Holdings Corporation宣布与DSO dentalcorp Holdings Ltd.扩大商业合作,通过后者强大的牙科服务网络,增加了加拿大市场对牙科植入物的可及性,展现了企业间合作在扩大优质口腔医疗服务覆盖面上的积极作用。

2021年1月,Henry Schein推出了Reveal隐形矫正器,专为追求面部美观的个体设计,充分考虑了患者的舒适度与美观需求,进一步拓展了美容牙科市场,满足了消费者对个性化口腔美学解决方案的渴望。

专利事务值得关注

随着牙科医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

在牙科医疗器械这一赛道上,专利事务的复杂性和专业性要求极高,因此,寻找专注、高水平且聚焦此领域的专业人士和团队显得尤为重要。这样的团队不仅具备深厚的法律和技术背景,还能准确理解并把握牙科医疗器械技术的核心要点和市场动态。他们的专业知识和经验将为企业带来准确、高效、高质且低成本的专利事务服务,助力企业在激烈的市场竞争中脱颖而出。有交流需要欢迎扫描下方二维码添加医疗IP君取得联系。

来源:医械知识产权