您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2017-05-23 19:17

我国第三方检测行业已经进入发展快车道,企业面临着:

“整体把握产业发展大势”,

“精确把握检测细分市场需求”,

“洞悉检测机构发展趋势”,

“科学并购重组以快速扩张业务链”,

“国有检测机构市场化转型”,

“学习国外第三方检测机构的成功 经验”,

“了解竞争对手动向并先人一步”,

“把握行业发展趋势并抢占投资先机”

。。。。。。

等等一系列亟待解决的问题。因此,国内优秀的第三方检测企业愈来愈重视对行业 发展趋势的研究,特别是对检测市场需求趋势与检测机构发展趋势的深入研究。

一、中国第三方检测行业发展现状

1. 中国第三方检测产业链分析

第三方检测行业产业链上游主要为检测设备、检测试剂等行业;产业链下游主要为终端的工业品和消费品生产制造商,检测报告的使用者是政府、消费者或生产制造商的下游厂商。

2. 中国第三方检测行业发展现状

2.1 中国第三方检测行业市场规模

2009-2016年,我国第三方检测行业发展状况较好,市场规模不断增长。

2.2 中国第三方检测行业存在问题

2.1.1 市场化程度低,受体制影响较大

2.1.2 和外资检测机构竞争中处于劣势

3. 中国第三方检验检测业务机遇分析

3.1 强制性检验检测业务机遇分析

在国内,强制检验市场规模约占检验检测行业总市场规模的50%,而长期以来,受体制的制约,强制检验检疫属于政府垄断领域。

2013年8月出口法检的取消预示着我国检验检疫进入改革期,从政策走向来看,体制内检验检测机构的市场化改革、政府购买质检服务等改革方向将会极大推动第三方检测行业的再次发展。

3.2 民事性检验检测业务机遇分析

首先,为提高自身产品的竞争力,会公布其产品的性能指标以证明其品质优良,提高市场竞争力。基于此,公信力更强的第三方检测机构会成为其首选。

其次,贸易商及零售商为吸引客户或消费者,满足客户或消费者对质量、健康、安全、环保等方面的要求,会要求供应商提供其产品的性能指标。

再次,各国政府基于产业结构升级、改善环境、保护消费者权益等方面因素,会对某类产品出台涉及质量、安全、环保等的国家或行业标准,要求供应商产品必须达到该标准方可销售。

最后,消费者选购商品时,会通过比较各商品性能,以及出具该检测结果的检测机构的市场公信力而做出选择。

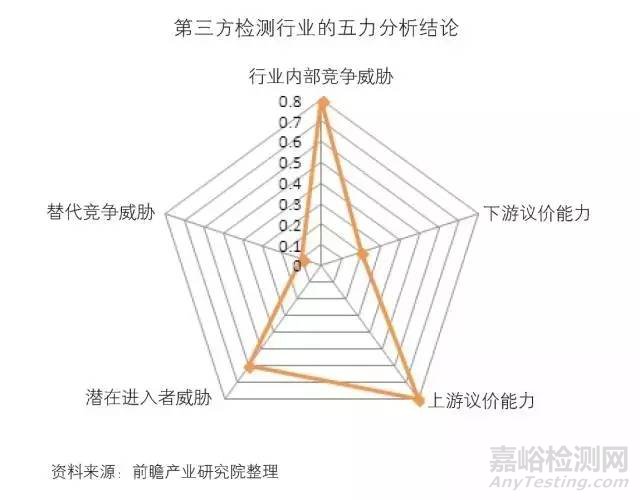

4. 中国第三方检测行业五力模型分析

4.1 供应商的议价能力分析

我国检验检测行业的上游行业主要为仪器设备行业和试剂试纸行业,具体来看,主要有检测设备、测量仪器、智能控制系统、化学试剂以及其他耗材。综合来看,我国第三方检测行业对上游议价能力较弱。

4.2 购买者的议价能力分析

我国质量检验检测行业的需求领域较多,包括生命科学类、消费品类、工业品类、建设工程类等,具体行业包括食品制造、药品制造、电器制造等各个行业。

4.3 现有竞争者间竞争分析

4.3.1 不同性质间企业格局

就整个检测行业来看,目前国有检测机构约占56%的市场份额;外资检测机构约占31%左右的市场份额;民营检测机构约占13%的市场份额。

4.3.2 企业地区分布格局

我国检验检测机构主要集中在沿海城市,以长三角和珠三角为中心向沿海城市延伸。从检测实验室数量来看,大型实验室主要集中在直辖市和沿海的江苏、广东等省,这些省市的实验室平均仪器设备拥有量及固定资产均高于全国平均水平。从检测设备来看,上海的实验室仪器设备平均拥有量全国最高,平均达到155台/ 家,北京的实验室平均固定资产最大,平均达574.5万元/家。

4.3.3 企业内部竞争格局

从国内主要第三方检测机构的收入规模来看,跨国企业瑞士通用公证行(SGS)、法国必维国际检验集团(BV)、英国天祥集团(Intertek)等均在 国内占据了较大的市场份额。国内企业中,中检集团具有规模优势,民营企业华测检测、谱尼测试、电科院也占据了一定的市场份额。

4.4 潜在进入者威胁分析

目前,尽管我国质量检验检测领域逐步放开后竞争加剧,但是由于该行业还存在超额利润,吸引大量的资本进入该行业,存在众多潜在进入者。目前的主要潜在进入者可分为三类:国外检测企业、企业内检测部门、行业外企业。

4.5 替代品威胁分析

对于第三方检测行业来说,不存在替代产品威胁。只是对于现有企业来说,面临一定的技术升级带来的替代风险。

4.6 五力竞争综合分析

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,第三方检测行业的竞争情况如下图所示。

来源:AnyTesting