1.1 瓣膜性心脏病介绍

(1)瓣膜性心胜病的特点

该疾病的特点为四个心脏瓣膜 (即主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣)中一个或多个瓣膜出现损伤或缺陷。在这几个瓣膜中,主动脉瓣控制心脏和主动脉之间的血液流动,从而控制通往身体其他部位的血管;二尖瓣和三尖瓣控制心房和心室之间的血液流动;而肺动脉辦控制从心脏到肺的血液流动。正常运作的瓣膜可确保适当的血液流动,但瓣膜性心脏病会导致瓣膜变得太窄及硬化(狭窄)而无法完全开启,或无法完全闭合(反流)。

(2)主动脉瓣狭窄(AS)

AS是主动脉瓣狭窄阻碍血流从左心室到主动脉,是一种进展性心血管疾病。一旦出现症状,需要进行外科换瓣术或介入换瓣术。

(3)动脉瓣反流(AR)

AR是主动脉瓣闭合不完全导致心脏舒张时血液从主动脉倒流入左心室。AS患者也经常伴随AR症状,单纯性AR患者较少。

1.2 瓣膜置换术

(1)经导管主动脉瓣膜置换术(TAVR /TAVI)

是针对主动脉瓣膜疾病(尤其是AS)患者外科手术不耐受情况下的主要治疗方法;TAVR作为一种介入治疗技术,其最大特点是无需开胸、主要通过经股入路完成主动脉瓣膜置换术。

(2)TAVR定义及手术过程

传统开胸手术需要在全身麻醉和体外循环支持下开胸换瓣,30%-50%的主动脉瓣膜病患者身体无法耐受。TAVR是指通过血管/心尖作为入路,将组装完备的人工主动脉瓣经导管置入到病变的主动脉瓣处,在功能上完成主动脉瓣的置换。TAVR作为一种微创介入治疗手段,具有手术风险低、高危患者耐受性强的优势,目前已成为未来心脏瓣膜治疗方法的发展趋势。

二、二尖瓣

2.1 二尖瓣反流

(1)二尖瓣常见疾病

二尖瓣反流(MR)及二尖瓣狭窄(MS), 其中MR是一种可由多种病因导致、以收缩期血流由左心室反流至心房为特征的瓣膜性心脏病。MR患者占所有二尖瓣反流疾病患者65%,约占所有心脏瓣膜疾病的50%,未经治疗的MR患者1年和5年死亡率分别为20%和50%。

(2)MR主要包括 DMR(原发性二尖瓣反流)和 FMR(功能性二尖瓣反流)

其中FMR占MR总数的3/4。在临床诊疗指 南中依据 Carpentier分型,根据二尖瓣活动度将MR分为TypeI(正常)、TypeII(过度)和TypeIII(受限)。

2.2 经导管二尖瓣修复及置换

(1)经导管二尖瓣修复术(TMVr)

根据技术原理可以分为以下几类:

1)经导管缘对缘二尖瓣修复术(TEER),代表产品包括MitraClip和PASCAL系统;

2)经导管间接二尖瓣环成形术(Carillon系统);

3)经导管二尖瓣人工腱索的置入(NeoChord);

4)经导管直接瓣环成形术(Cardioband系统和Mitralign)。

2、经导管二尖瓣置换术(TMVR)

类似TAVR,经外周血管或者经心尖途径,将人工瓣膜锚定在二尖瓣的病变位置。

纵览全球二尖瓣修复/置换治疗领域,TEER是最早实现广泛商业化植入的技术。

(2)中国TMVr产品竞争格局

TEER技术成熟,发展火热。二尖瓣缘对缘修复术(TEER)发展最为成熟,雅培的MitraClip全球累计植入15万例,并已率先在国内商业化,截至2022年11月国内总计突破500例植入。国内有20款产品在研,11款产品已进入临床试验阶段,其中进度最快的是德普医疗和捍宇医疗,国内TEER预计最快2023年底迎来产品获批。

瓣环成形、腱索植入难度大,外科手术仍是第一选择。不同于TEER的快速发展,瓣环成形及腱索植入相关介入产品由于技术壁垒高,操作难度大,发展较为缓慢,国内共计有10款在研产品且基本处于FIM阶段或确证性阶段,短期内难以问世。

三、三尖瓣

3.1 三尖瓣反流置换及修复术

(1)三尖瓣反流(TR)

三尖瓣反流是指右心室收缩期间血液从右心室回流到右心房。复旦大学附属中山医院14万例超声数据研究显示,我国中度和重度的TR检出率分别为2.22%和1.39%;重度TR患者1年死亡率36%,5年死亡率约接近50%。

(2)经导管三尖瓣置换/修复术(TTVR/r)

原理类似TMVR,经导管三尖瓣介入治疗主要分为置换和修复两大类。

3.2 全球TTVR(r)产品竞争格局

国内TTVR全线进入确证性临床,或早于进口获批。目前全球TTVr产品有3款拿到CE注册证,其余处于在研阶段的产品众多。TTVR尚无获批产品,在研产品有4款国产,以健世科技的Lux-Valve进度最快,佰仁和启明紧随其后。三尖瓣置换/修复产品国内外研发进度接近,我们认为在政策引导下,未来海外产品在国内市场机会较小。

四、TAVR(经导管瓣膜置换术)

4.1 TAVR的技术路径

不同TAVR产品所采用的技术路径不同。按照瓣叶材质可分为猪心包和牛心包;

按照手术入路可分为经股、经心尖、经锁骨下动脉/腋动脉、经主动脉和经劲动脉;

按照膨胀机制可分为自膨胀式、球囊扩张式、机械膨胀式和其他。

4.2 瓣膜材质

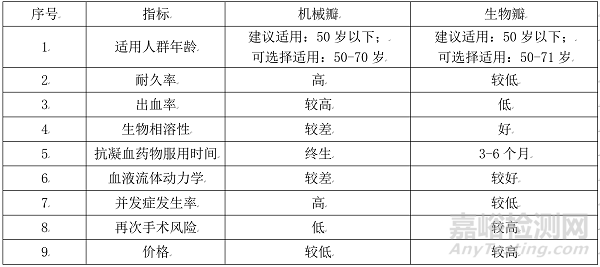

瓣膜发展趋势来看,从最早的机械瓣(A-C:包括双叶瓣、斜碟瓣 、球笼瓣),到生物瓣(D-F)再到最新的介入瓣(G、H),心脏瓣膜经历了三代技术革新。置入机械瓣后需终生进行抗凝治疗,且有血栓及出血风险;生物瓣膜其有较好的生物相容性,只需短期抗凝,血流动力学性能更为优良,但容易出现钙化、破损以及撕裂等问题。评价生物瓣膜最重要的两个指标:良好的耐久性和优异的血流动力学表现。

(1)牛心包材质

牛心包的耐久性和血流动力学更强;按照瓣膜材质分类,生物瓣可分为猪心包瓣和牛心包瓣。与猪心包瓣相比,牛心包瓣的耐久性及血液动力学性能较好,降低了术后并发症的风险。根据弗若斯特沙利文统计,牛心包已主导全球TAVR市场(超过55%市场份额)和几乎整个全球SAVR市场。

(2)高分子瓣膜

高分子材料耐久性更强,优势突出。动物心包组织被TAVR应用多年,已经证明其有较好的耐久性及抗栓性能,但其使用寿命仍有一定局限性(一般10-15年),随着TAVR患者低龄化,对瓣膜使用寿命也提出了新要求。高分子材料在体外模拟实验中,显示出比传统牛心包瓣膜更久的使用寿命(达25年),同时具有无钙化、低凝血、高生物相容性等优点,但其实际植入后的血流动力学表现的长期证据仍有待验证。

动物心包组织的生产成本高,且需要手工缝合(爱德华、美敦力均为手工缝合)。随着高分子材料的应用,未来其更容易加工剪裁,甚至从生产工艺上实现全自动化生产,走出手工缝合时代,极大降低生产成本。认为未来三到五年,具备高分子瓣膜制备能力的TAVR公司会成为行业翘楚。

图表:机械瓣和生物瓣比较

4.3 TAVR的器械入路

经股入路最受市场青睐

目前市面上TAVR的主流入路为经股动脉方法,经股入路具有创伤小、避免手术切口等优点,因此成为大多数医生的首选方法。当周边血管条件不够时,可考虑经心尖入路(TA)。虽然TA路径较短,但更可能造成感染,死亡和并发症的风险也会增加。

4.4 膨胀机制

根据膨胀机制分类,TAVR产品可分自膨胀式、球囊扩张式和机械膨胀式。

目前全球获批的TAVR主流品种主要为自膨胀式(自膨瓣)和球囊扩张式(球扩瓣)。自膨瓣释放时随输送鞘管的回撤自行膨胀展开工作区域位于原有瓣环之上(环上瓣);球扩瓣释放时需要借助球囊扩张而被撑开在瓣环平面(环中瓣)。

4.5 TAVR即将迎来加速扩张期

(1)SAVR(Surgical Aortic-Valve Replacement) 外科主动脉瓣置换术

由于SAVR存在手术风险较高、高龄患者难以耐受等缺点,TAVR最早成为SAVR不耐受患者的选择;随着TAVR技术不断成熟和发展、微创理念深入人心,TAVR也逐渐被临床尝试向低龄患者拓展或超适应症使用。

(2)TAVR本质上是血管介入手术

不同于SAVR作为一种标准的外科开胸手术,TAVR本质上是血管介入手术,是一种仅通过股动脉(经股入路)穿刺并可实现瓣膜置换的微创手术。术中患者很少发生出血,术后恢复速度快,更符合 国际推崇的微创理念。TAVR在临床上的实际应用也多由心血管外科或心内科医师来完成。

(3)TAVR的适应症拓展

低危AS患者占SAVR患者的80%。2011年,FDA首次批准TAVR用于无法进行SAVR的患者,随着循证医学证据不断披露,TAVR适应症被不断不断扩大。2019年8月,FDA批准SAPIEN 3/Ultra、Evolut R/PRO可用于外科手术低危患者,意味着TAVR开始正式抢占SAVR原先市场成为重度AS 患者的更优选择。

(4)中国TAVR手术量空间巨大

目前我国2021年TAVR手术量仅7357例,三年复合增长率为75.7%,手术量和增速相当于美国2013年的水平。而美国2019年已完成了72991例TAVR手术,并于2018年手术量首次超过SAVR手术量。认为随着疫情有所缓解、医保政策利好等因素加持,我国TAVR手术量扩容在即。

4.6 国内TAVR患者特征

目前国内TAVR病例呈现出AR更多,BAV-AS占比高

(1)AR多于AS

根据上海中山医院单中心大样本的心超数据库分析显示,我国AS发病率可能比国外明显低,而AR更为常见。当前美国使用TAVR治疗AR比例不到1%,而这一比例在未来中国会更为常见。

(2)低龄化特征,BAV-AS占比高

我国接受TAVR平均年龄普遍低于国外(74岁vs82岁),随着TAVR治疗逐渐低龄化趋势,BAV-AS(二叶瓣式主动脉瓣狭窄)的比例也相对更高,而我国AS人群本身具有更高的BAV-AS发病率。根据国内外多篇研究表明,我国接受TAVR治疗患者中BAV-AS发病率为48.5%,接近一半,远高于欧洲及亚洲其他区域。

4.7 TAVR适应症拓展

国内TAVR未来适应症拓展复杂性AS、单纯性AR是未来的方向。TAVR公司主要集中在治疗简单狭窄病变,而复杂性病变(二叶式)、单纯反流病变较少。

五、瓣膜疾病市场规模

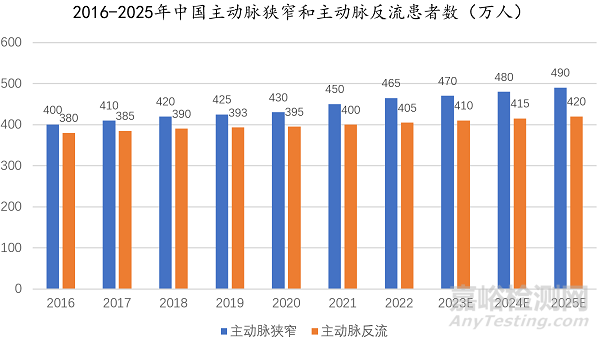

5.1 主动脉瓣

根据弗若斯特沙利文的统计,中国2020年主动脉瓣狭窄和主动脉辦反流的患者数分别为440万人和390万人,预计到2030年上述两类疾病的患病人数将分别达到520万人和460万人,2020年至2025年的复合增长率分别为2.2%、2.4%。

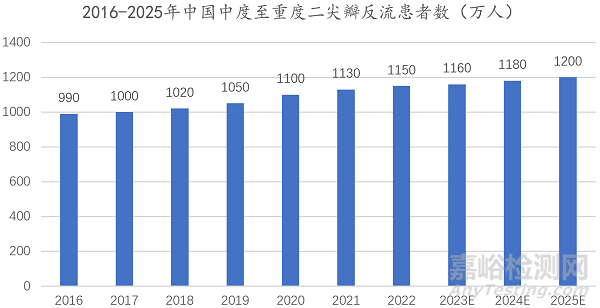

5.2 二尖瓣

中国中度至重度二尖辦反流患病数由2016年的980人增加至2020年的1080万人,2016年至2020年的复合年增长率为2.5%。该数字预计将于2025年达到1210万人 ,2020年至2025年的复合年增长率为2.3%。

5.3 三尖瓣

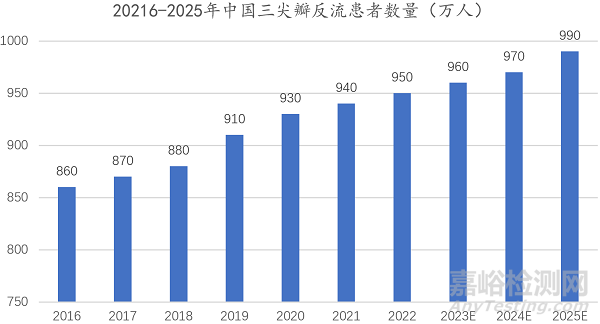

中国的三尖瓣反流患病数于2020年达到920万人,预计将在2025年达到90万人,2020年至2025年的复合年增长率为1.5%。

目前我国TAVR的市场渗透率约为0.3%,而美国市场渗透率为23.4%,相较之下国内TAVR还有很大市场增长空间。

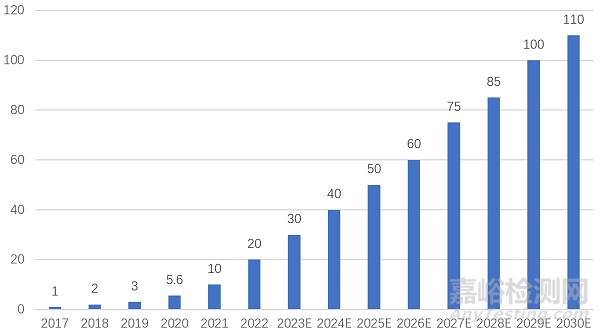

中国TAVR产品市场于2020年达到人民币5.6亿元 ,2017年至2020年的复合年增长率为138.0%,TAVR市场预计将于2025年增加至人民币50.56亿元,2030年增加至人民币114.91亿元,2020年至2025年的复合年增长率为55.5%,而2025年至2030年的复合年增长率为17.8%。

图表:2017-2030年中国TAVR产品市场规模(亿元)

六、竞争对手分析

6.1 爱德华

爱德华生命科学公司(Edwards Lifesciences)是全球TAVR治疗领域的领导者。

SAPIEN系列产品核心特点

1)通过球囊导管扩张方式撑开瓣膜成型;

2)需要原有瓣膜钙化提供径向支撑力,形成环中瓣。

6.2 美敦力

2009年美敦力收购主动脉瓣膜独角兽CoreValve,届时CoreValve全球植入量已达2600多例。最新产品Evolut FX于2021年8月获得美国FDA批准。美敦力TAVR产品全球植入量累计超过40万例。

1)其通过采用环上瓣设计,尽可能保留有效瓣口面积,优化瓣口血流动力学特性,减少瓣膜扩张对左室流出道的损伤;

2)通过可回收系统实现回收或再定位,增加容错率。该设计带来的不足包括瓣周漏增加、传导阻滞及冠脉阻塞风险增加等。

6.3 佰仁医疗

公司长期深耕动物源性瓣膜组织材料研发,掌握抗钙化处理等核心技术,多项上市产品为国内首创。

公司瓣膜相关产品包括猪心包瓣膜、牛心包瓣膜、瓣膜成形环、肺动脉带瓣管道和流出道单瓣补片,6款产品为国内首创,填补了国内治疗空白。

牛心包瓣膜自2003年注册以来,是国内最早且唯一具有长期临床随访数据的产品,截至目前已经有17余年累计植入超过15000余枚的临床应用。

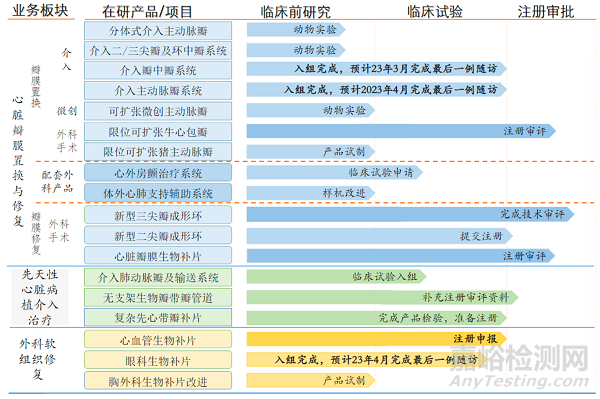

产品管线

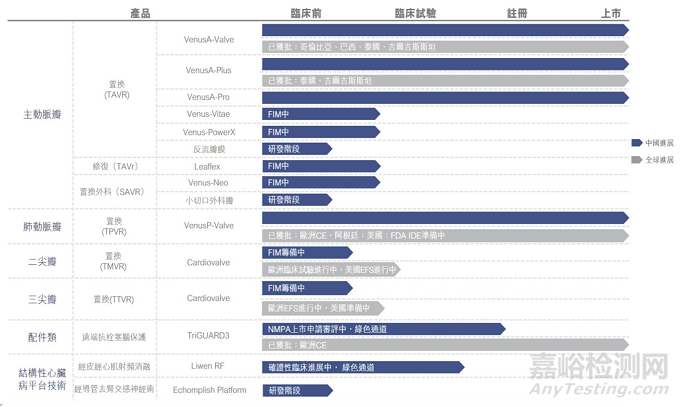

6.4 启明医疗

启明医疗是中国TAVR的领导者,公司的一代产品VenusA-Valve于2017年4月获得NMPA批准上市,成为首款在中国商业化的TAVR产品。目前,VenusA-Valve已完成超过10,000例临床植入,成为业内首家突破万例植入的企业,2021年度,VenusA系列产品终端手术量市场占有率近70%,持续领跑行业。此外,VenusA-Valve已在哥伦比亚、巴西、泰国、吉尔吉斯斯坦和阿根廷获批上市。

产品管线

6.5 心通医疗

VitaFlow作为第一代TAVR产品于2019年7月获NMPA审批,第二代产品VitaFlowII创新性改进了输送系统,并可以回收重定位。

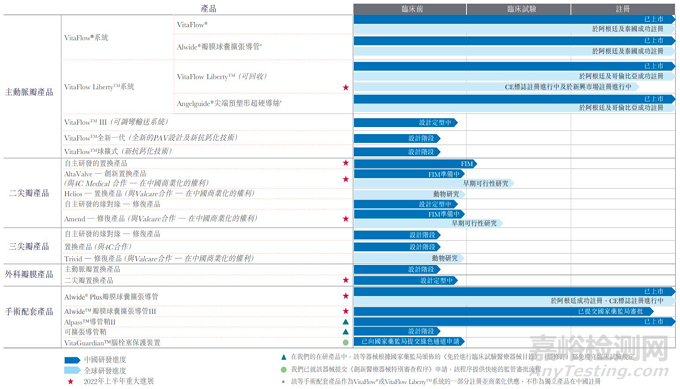

VitaFlow系列产品特点包括:1)国内首款使用牛心包作为瓣膜组织的TAVR产品,瓣膜耐久度更高。2)首创PET双层裙边设计,有效减少瓣周漏与回流。3)输送系统采用电动手柄,在释放的 时候可以更精确。4)使用的混合密度网格镍钛支架,使瓣膜能够有效撑开钙化瓣叶,并且在释放过程中具有优异的同轴和定位性能。公司还有3款在研TAVR仍处于设计阶段,公司亦有二尖瓣、三尖瓣产品处于临床前阶段。

产品管线

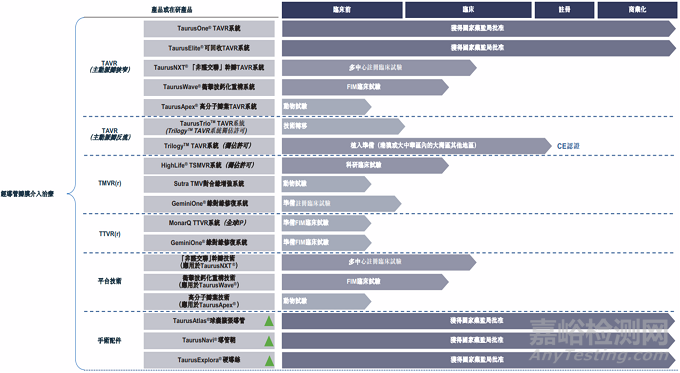

6.6 沛嘉医疗

沛嘉医疗的两款TAVR产品TaurusOne和TaurusElite分别在2021年4月和6月取得NMPA批准。第三代TAVR TaurusNXT处于注册临床阶段,采用了非醛交联干瓣技术,进一步提升瓣膜耐用度。搭载高分子瓣叶的第四代TAVR TaurusApex目前处于动物实验阶段。公司在研产品TaurusTrio的前身JenaValve是全球唯二家商业化治疗主动脉瓣反流的TAVR,未来应用市场广阔。

产品管线

6.7 杰成医疗

国内唯一治疗AS+AR的TAVR J-Valve是目前国内唯一获批的、可以同时治疗严重AS+AR双适应症的介入瓣膜产品,而符合双适应症全球只有J-Valve和JenaValve两家。自2017年7月正式开始商业化以来,J-Valve瓣膜已全球合作医院近 200家,年TAVR植入量近1000例,国内市场份额达到前三,并成功向加拿大、美国等西方发达国家输出了几十套。

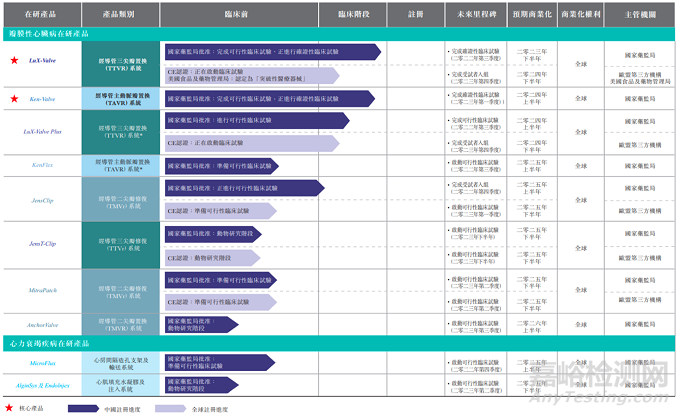

6.8 健世科技

公司主营业务覆盖主动脉瓣、二尖瓣、三尖瓣和心衰治疗。公司手握两款核心瓣膜置换产品,Lux-Valve用于治疗三尖瓣反流,预计2023年下半年获批,进展较快;Ken-Valve用于治疗主动脉反流 (或合并主动脉狭窄),属于经心尖产品,预计2024年上半年获批。

产品管线