2023年作为疫情之后完全放开第一年,尽管经济萎靡,但是市场已经开始逐步恢复活力,人员流通不再被限制。对于整个医疗器械行业来说,今年是特别艰难一年,整年都充斥着裁员、分拆、重组、召回等等新闻。并且医疗器械圈还面临着来自于医药圈降维打击,GLP-1大火未来极有可能给医疗器械带来更大变数。

当然2023年除了艰难之外,也有很多惊喜。比如沉积十年的RDN技术获得FDA批准,PFA技术同样也获得FDA批准。ChatGPT技术突然火爆,未来有望融入到医疗器械中,给医生和患者带来更好治疗体验。

无论2023年怎么样,2023年马上要告别大家。一个充满希望的2024年即将到来。为此海外媒体评选出年度十大趋势。

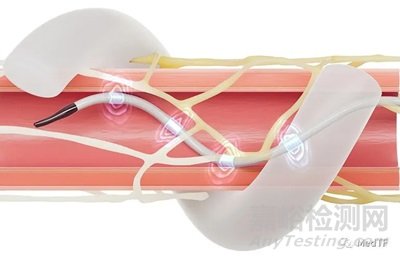

【01】RDN

2023年是RDN元年,ReCor Medical和美敦力的RDN分别获得FDA批准上市,不仅为高血压患者提供一种新的疗法,而且也开拓一个千亿市场(这可能是目前医疗器械市场中最大细分市场)。

尽管ReCor Medical的Paradise先于美敦力的Symplicity Spyral获得FDA批准。但是对于所有RDN参与者来说最先要感谢的还是美敦力,没有美敦力14年来的坚持,这个细分赛道有可能胎死腹中。也让国内外几十家RDN企业重新活下来,并且开始憧憬美好未来。

14年前美敦力花费8亿美金收购创新医疗器械公司Ardian,从此为医疗器械市场打开一个全新赛道----高血压,也为全球十多亿高血压患者带来希望,避免因为药物治疗无法导致后续生活质量急剧下降,甚至不得不直面死亡。

美敦力有着更高追求,它希望通过将Symplicity Spyral 和Arctic Front Advance相结合,更好治疗房颤患者。甚至美敦力高层认为通过Symplicity Spyral治疗高血压患者有可能能够帮助这些患者预房颤发生(因为高血压是 AFib 的最大危险因素之一)。

未来美敦力在治疗房颤方面,除了能和Arctic Front Advance相结合外,还能够和其下PFA产品相结合,为房颤患者保驾护航。

【02】PFA

PFA是最近几年最热的赛道,只要是从事电生理相关企业,没有哪一家不开发PFA产品。如果没在开发意味着这家企业在电生理领域发展将看不到希望。

这股PFA风潮由波科引发,但是却被美敦力捷足先登。最近美敦力的PFA产品---PulseSelect成为首款获得FDA批准的PFA产品,开启PFA元年。从DN和PFA可以说完美体现了医疗器械一哥实力。

尽管一哥在PFA领域拔得头筹,但是后面对手虎视眈眈。其中最大对手波科将在明年其产品 Farapulse获得FDA批准上市。而强生在PFA领域开发多款极具特色的消融导管,例如Omnypulse、双能量导管THERMOCOL SMARTTOUCH SF、VARIPULSE等等。

未来几年FDA、NMPA将陆陆续续批准各家PFA产品上市,“卷”将成为PFA常态。因此电生理消融市场也将迎来重新洗牌局面,但是谁能活下来不得而知。但可以相信美敦力、波科、强生依旧会是这个领域最主要玩家。

【03】高层变换

今年大公司的高层开始大量人事变动。例如强生执行副总裁兼强生 MedTech 全球主席Ashley McEvoy宣布辞职,由Tim Schmid接任。

Bryan Hanson辞去Zimmer Biomet 首席执行官职务,加入Solventum(是从3M拆分出来的3M HealthCare )。从而引发一系列连锁反应,导致原3M HealthCare 的总裁Jim Lavers 不得不离职。而Zimmer Biomet不得不物色新的首席执行官, 因此Ivan Tornos出任Zimmer Biomet的首席执行官。

Illumina 选出新的首席执行官Jacob Thaysen ,Shockwave Medical 聘请雅培高管 Nick West为其候任CEO。等等

和往年一样,各大医疗器械公司开始新一轮换人以应对疫情后的新时代。

【04】裁员拆分

在欧美面临着高通货膨胀、高的利率、供应链挑战等因素,使企业在2023年运营成本变得非常高。而国内正在开展集采,以降低医疗成本。因此对于海外公司来说面临运营压力很大,各大公司不得不进行重新聚焦、重组以及勒紧裤腰带过日子,因此开启裁员和拆分模式。

巨头们不得不在2023年进行重组,连美敦力和强生这样行业巨头也不得不进行重组 。例如美敦力和DaVita正式推出了他们的Mozarc Medical肾脏护理子公司。GE Health于2023年初正式成为一家独立公司,3M医疗保健公司正在从3M公司分拆出来,成为一家名为Solventum的新公司。等等

除了重组,裁员也是减少支出最佳办法之一。Philips裁员13%(1万人)、Baxter裁员5%(3000人)、Dentsply Sirona裁员15000人、Johnson & Johnson MedTech裁员1千人。

当然国内医疗器械企业日子也不好过,面临集采和大环境恶化,市场没疫情前那样光明前途。

【05】关闭

医疗器械行业不再像疫情头几年一样繁荣,因为那时候繁荣是“假的”“畸形”。疫情过后,潮水开始退去,很多人发现自己在裸泳。

随着繁荣结束,很多公司由于没有提前准备过冬,因此这些公司不得不面临倒闭、关门。例如一家专注于在医疗设备销售代表和手术室之间建立虚拟连接的公司Avail Medsystems 无声无息关门倒闭。因为资本开始捂紧口袋,不再像之前一样大手大脚花钱,因此很多创业公司面临资金枯竭危机。

在国内也是如此,很多企业开始关门,一夜之间就回到原点。而且当资本看到A股和港股表现,估计都没有勇气再去大把撒钱。毕竟LP钱也是不大风刮来的,VC被骂也是活该。

不过根据最近的一份 Pitchbook报告,却带来一个好消息:从长远来看,投资反弹的干粉仍然很高,资本市场依旧会回暖。当然国内市场是否和欧美市场一样不得而知。

【06】 ChatGPT

年初OpenAI 推出 ChatGPT,一股风潮刮遍全球,几乎所有行业都在关注AI,国内推出各种各样高仿、低仿的ChatGPT。当然医疗器械行业也不能独善其身,也开启各种AI模式。将AI以某种方式融入到自己产品中。例如史赛克官员看到了利用人工智能更好地分析健康数据以改善骨科手术机器人效果的潜力。不少医疗器械公司拟改宣传还可以使用人工智能来改进制造流程并优化其医疗服务提供商客户的工作流程。

当然这股风朝随着时间也开始变理智,因为AI在医疗器械领域落地面临很多问题和困难,需要时间慢慢才能将AI和医疗相融合。

【07】手术机器人

自从二十多年前Intuitive推出 da Vinci系列手术机器人以来,软组织机器人在临床中价值越来越被认可。因此无论强生、美敦力,还是国内外其它创业公司疯狂跟进。国内外已经推出数十款各种各样软组织机器人和Intuitive进行竞争,很可惜无论美敦力的Hugo还是其它公司手术机器人依旧无法撼动Intuitive统治地位。导致之前明星公司例如Titan倒闭、Vicarious裁员退市、强生的Ottava继续难产等等。美敦力的Hugo还在坚持,今年继续开展相关临床研究(疝修补术、前列腺切除),期待着早日获得FDA垂青,获批上市。

不过手术机器人领域最大新闻还是西门子自爆 Corindus 无法满足心脏病手术临床应用,不得不退市。导致国内很多介入手术机器人公司惶惶不可终日。

【08】糖尿病

糖尿病治疗技术在2023年依旧火热 。Dexcom推出了下一代CGM---Dexcom G7,比之前的CGM小60%。美敦力也推出自己新一代CGM(Simplera),并获得CE批准上市。Tandem Diabetes Care的自动胰岛素输送(AID)系统Tandem Mobi获FDA批准上市。Beta Bionics的iLet ACE自动胰岛素泵和iLet给药决策软件也获批上市。

作为胰岛素泵老大美敦力克服FDA警告信和其他挑战后,心意点胰岛素泵MiniMed 780G获得了FDA批准。

在并购方面美敦力放弃对韩国公司收购计划,因为EOFlow存在很多侵权、窃密等问题。

雅培收购Bigfoot Biomedical,从检测过渡到治疗。

【09】召回

召回对于医疗器械产品来说应该是一种家常便饭,每年都会发生各种类型医疗器械召回。当然今年对于飞利浦,召回就像一个催命符,其生产开发的呼吸机---CPAP和BiPAP拥有致命质量缺陷。根据FDA统计已经收到10万份古语飞利浦呼吸机相关(消音泡沫分解并进入呼吸道)问题,导致超过385患者死亡。飞利浦不得不召回百万台呼吸机---CPAP和BiPAP,并同意支付至少4.79亿美元经济损失索赔。后续还将面临一系列索赔。

并且FDA还出发警告说更换CPAP会导致烧伤和火灾,真实屋漏偏逢连夜雨。

【10】GLP-1

前两年在医药圈最火的药物无疑是辉瑞为代表开发新冠特效药和新冠疫苗,让辉瑞赚的盆满钵满。但是这两类产品是特殊时期特殊产物,终究无法长远。

而随着疫情结束,市场开始恢复,人们不再谈新冠色变。新冠特效药和新冠疫苗开始被市场遗弃。GLP-1取而代之,成为市场真正宠儿。GLP-1对于市场冲击,不仅仅会改变医药圈格局,而且对于医疗器械影响也会非常深远。根据海外医疗科技行业分析人士分析认为服用或者注射GLP-1患者将拥有更好健康,健康身体意味可能会减少对医疗器械需求。美敦力和Intuitive等医疗科技公司甚至认为,这些药物可以增加其技术的使用。雅培提供的数据表明,其FreeStyle Libre被证明是对服用GLP-1药物的人的补充。

GLP-1是否对医疗器械市场存在影响,需要时间去证明。