您当前的位置:检测资讯 > 其他

嘉峪检测网 2015-08-29 16:45

氟硅材料是重要的化工新材料,广泛用于军工、航空航天、石油化工、机械、建筑、电子信息、电力电器、汽车、轻纺、医药、农业、环保、食品和新能源与战略性新兴产业等工业领域和高新技术领域,并成为不可或缺和不可替代的重要新材料。经过50多年的发展,我国氟硅材料己形成门类齐全,产业链完整,与其他产业关联度较高的高新技术产业,已成为全球的生产和消费大国。

一、氟硅行业现状

(一)氟化工发展现状

氟化工产品主要分为无机氟化物、氟化烷烃及ODS替代品、含氟聚合物、含氟精细化学品等四大类。21世纪以来,氟化工行业景气度不断攀升,带动行业整体进入高速发展阶段。

1.生产规模迅速扩大

“十一五”以来,氟化工主要产品产能保持两位数以上的速度快速增长,氢氟酸、氟化铝、聚四氟乙烯、氢氯氟烃(HCFC)、氢氟烃(HFC)类产品产量已居世界首位,氟化工整体规模迅速扩大。截至2012年,氟化工产品总产能己超过500万吨/年,产量超过350万吨,占全球总产量的45%~50%,销售额约占30%。

表1 近年氟化工产品产能增长情况

2.技术水平快速提升

氢氟酸生产工艺技术和装置实现大型化,整套装备基本实现国产化。磷化工副产氟硅酸制备氢氟酸实现产业化,为氟化工开辟了第二氟资源;氢氟酸生产过程中产生的氟石膏废渣得到综合利用,根除了环保隐患。

无水氟化铝的整体生产技术水平达到了国际先进水平,自主开发的氟硅酸钠法制冰晶石联产白炭黑工艺技术得到产业化应用。

含氟聚合物单体生产技术成熟,自主开发了1万吨/年四氟乙烯(TFE)和聚四氟乙烯(PTFE),千吨级六氟丙烯(HFP),3000吨/年偏氟乙烯(VDF)和1000吨/年聚偏氟乙烯(PVDF),千吨级氟橡胶,单套能力25000吨/年的HCFC-22,万吨级的HFC-134a和HFC-152a等工艺技术,以及8立方米悬浮聚合釜、4立方米分散聚合釜、8立方米捣碎桶等设备,生产规模己接近国际水平。先后开发出26型等以聚烯烃为主的氟橡胶和羧基亚硝基氟橡胶、全氟醚橡胶及氟硅橡胶等品种;含氟离子交换膜研发成功,正在推广应用。

国际上主要的ODS替代品种均己实现规模化生产。

(二)有机硅发展现状

有机硅产品按其形态分为硅油、硅橡胶、硅树脂和硅烷偶联剂四大类。有机硅单体是制备这些有机硅材料的重要原料,甲基氯硅烷(简称甲基单体)是用量最大的有机硅单体,也是整个有机硅工业的基础和支柱。我国有机硅工业始于上世纪50年代初,为军工配套开发,依靠自力更生、自主研发,打破了国外的技术封锁和垄断,1958年首次生产出有机硅单体,从百吨级、千吨级到万吨级用了近40年的时间。进入21世纪后,攻克了有机硅单体技术难关实现快速发展。

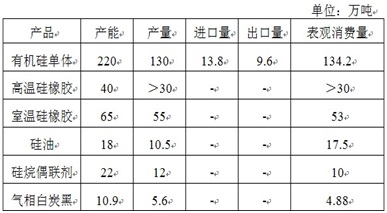

我国现有有机硅生产企业16家,2012年合计产能超过360万吨/年,其中单体产能220万吨/年,产量130万吨,表观消费量134.2万吨,自给率超过95%。目前,我国有机硅甲基单体的生产技术水平和装置规模有了很大提高,单套生产能力多为10万吨/年,少数为6万吨/年,都是自行设计和制造,主要技术经济指标接近国际先进水平。

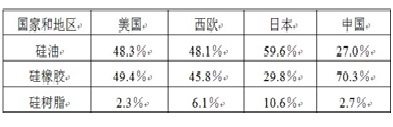

表2 2012年有机硅主要产品生产消费情况

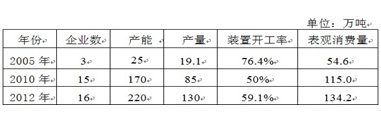

表3 2005~2012年有机硅甲基单体生产消费情况

二、当前氟硅行业存在的主要问题

氟硅行业产能扩张多集中在基础产品和通用产品,并在2010年后集中释放,再加上受国际经济复苏乏力及国内经济增长放缓的影响,市场需求动力不足,总体呈现供大于求,产品价格急剧下跌,企业经济效益下滑。

(一)低水平重复建设,产能已明显过剩

1.氟化工中以无机氟化物、氟化烷烃及0DS替代品表现较为明显

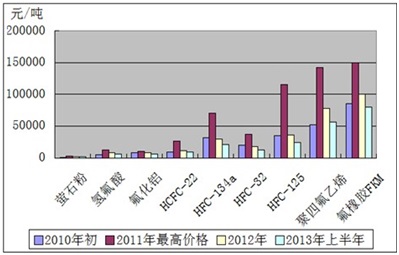

2012年氢氟酸装置平均开率不到60%,氟化铝在40%左右,产品价格较2011年高点时下跌50%左右,大都处于亏损状态。而氟化烷烃及ODS替代品各产品均显现出不同程度的供大于求,今年上半年平均价格较2011年高点下跌70%以上,企业经营困难。但投资热度有增无减,氟化铝、新型制冷剂(HFC134a、HFC-32、HFC-125)等按照目前公布的在建和拟建项目规模,到2015年可以满足全球的需求还有富余。而含氟聚合物PTFE、PVDF、FKM(26型)等产品市场相对较好,企业仍有一定赢利空间,但通用产品产能增势强劲,不久也将供大于求,整个行业将面临产能过剩。

图1 近年氟化工主要产品价格走势

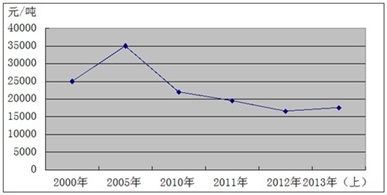

2.有机硅甲基单体、硅烷偶联剂市场严重供大于求

有机硅单体新建装置自2010年下半年陆续投产以来,产品价格持续下滑,多家企业处于亏损状态,市场严重供大于求。受市场低迷影响,产能扩增速度有所放缓,但规模仍在不断扩大,据统计,目前在建产能60万吨/年,拟建180万吨/年,预计到2015年国内产能将超300万吨/年,而国内需求在200万吨左右。

硅烷偶联剂的产能“十一五”以来以年均30%的速度快速增长,明显高于需求增速,2012年装置平均开工率在55%左右,而目前仍有超过20万吨/年的在建拟建项目,且生产技术相对落后,将进一步加剧市场供需矛盾。

图2 2000~2013有机硅单体价格走势

(二)萤石资源消耗过快

萤石是一种不可再生的矿产资源,也是氟化工的重要原料,目前我国可开采的萤石富矿越来越少,预计可开采年限不超过20年。长期以来,我国基础氟化工产品低价出口,在为国际化工公司加快向高端、高附加值新材料领域发展提供廉价的基础原料的同时,却是加快了我国宝贵萤石资源的消耗。一些地方不顾国内实际,利用有限的萤石资源大搞类似的氟化工产品。据不完全统计,甘肃、陕西、四川、云南、贵州、重庆、辽宁、内蒙、山东、河北、河南、湖北、湖南、福建、上海、浙江、江苏等17个省市区已经建成或在建、拟建氟化工产业园(基地)超过40个,这些氟化工基地的建设不仅加剧了行业竞争,而且也加速了萤石资源的快速消耗,严重影响了氟化工行业的可持续发展。

(三)自主创新能力薄弱

我国氟硅行业生产在物耗、能耗、副产物资源综合利用、清洁化生产等方面与国际先进水平仍存在较大差距,而且在聚合物改性技术、配合技术、加工技术等先进技术方面也需奋力追赶。氟硅行业是技术导向性的产业,研发不足导致综合竞争力低下,这也是我国氟硅行业发展过程中存在的最大问题。

导致技术研发不足的因素主要体现在以下几方面:(1)研发投入少,目前生产的氟硅产品多以低端、通用产品为主,利润率低,在一定程度上导致企业的研发投入少;(2)研发动力小,国家对知识产权保护力度不够,由于技术人员流动带走商业秘密导致产权纠纷时有发生,从而导致企业的研发动力不足,这也是全行业低水平重复建设、无序发展的一个根本原因;(3)研发人才少,尤其领军专家更为缺乏,企业规模偏小,多依赖技术转让,重视市场大于研发,对人才的吸引力小;(4)研发方向单一,与国外大公司相比,下游应用研究少。因此,由于全行业自主创新能力不强,基础研究薄弱,应用技术、加工装备落后,使得行业结构调整和转型升级缺少技术支撑,全行业缺少核心竞争力。

(四)产品结构不合理

我国氟硅化工产品以中低档为主,中高端产品主要依靠进口,产品结构性矛盾突出,低端过剩,高端短缺。

表4 氟化工产品结构对比

表5有机硅产品结构对比

此外,根据国际履约协议,我国将加快淘汰氢氯氟烃(HCFC)以及持久性有机污染物、温室效应(GWP)等国际关注的环保和气候变暖等议题产品,将给占我国氟化工产业较大比例的含氟制冷剂产业带来严重影响和巨大挑战。

综上所述,氟化工是结构性产能过剩,表现为基础和通用产品过剩,而中高端产品不足。有机硅行业主要是甲基单体和中间体硅烷偶联剂呈现供大于求,预计随着下游硅橡胶、硅油等产品需求的快速增长,这种阶段性产能过剩的矛盾将会得到有效缓解。

三、氟硅行业健康发展建议

随着传统产业升级、低碳经济发展、航空航天与国防现代化以及战略性新兴产业的崛起,必将为性能优异的氟硅材料提供广阔的市场空间和良好的发展前景。因此,为推动我国氟硅产业的可持续健康发展,提出建议如下:

(一)提高行业准入门槛

氟化工相关产品已由工信部组织制定了行业准入条件与产业发展政策,建议尽快公布实施,并加强监管。同时建议尽快制定有机硅甲基单体、高温硅橡胶、室温硅橡胶、硅油、硅烷偶联剂等有机硅产品的准入条件与产业政策,提高行业准入门槛。结合危险化学品的管控,实行生产许可证制度。

(二)实行总量控制,优化产业布局

鉴于氟硅行业已产能过剩,建议“十二五”期间实行总量控制,严格限制10万吨/年以下有机硅甲基单体项目建设,原则上不再审批新项目。从资源条件、地方经济发展特点、节能降耗、市场定位、准入条件等方面统筹规划,合理布局氟硅园区。加快氟硅产业与关联产业的融合发展,引导创新要素和资源向优势企业、产业园区集聚,以拓展产业制造和应用多元化,培育具有国际竞争力的大型企业集团。

(三)全面提升科技创新能力

设立氟化工和有机硅材料重大产业技术与新产品开发专项,研究开发高新技术和急需的高端新材料,缩小与发达国家差距。

实施人才培养计划,特别是科技领军专业人才的培养,建议在相关高校设立氟化工和有机硅专业,培育高素质专业人才。

加大知识产权保护力度,推动各种形式的创新体系建设,不断改进和完善氟化工产业科技创新战略联盟,尽快组建有机硅产学研产业技术创新战略联盟,突破一批关键共性技术和重大关键技术。

(四)认真履行国际公约

按照履行国际公约的要求,加速淘汰氢氯氟烃(HCFCs)。用好CDM项目碳交易基金,建议将提留65%碳交易资金中的10%用于氟化工技术和产品的研发,尤其是ODS替代品新型制冷剂的开发和应用。

氟硅行业要保护和利用好氟硅资源,强化副产物和“三废”的综合利用,努力实现资源利用最大化和有序开发,通过制定能耗、物耗、三废排放、安全等标准,形成倒逼机制,推动行业实现可持续健康发展。

(来源:国家石油和化工网)

来源:中国贸易救济信息网