您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2021-11-22 09:25

风口上,猴子也能飞起来。

作为配套创新药研发服务的上游产业,国内创新药研发热潮之下,实验动物产业的热度持续爆棚。

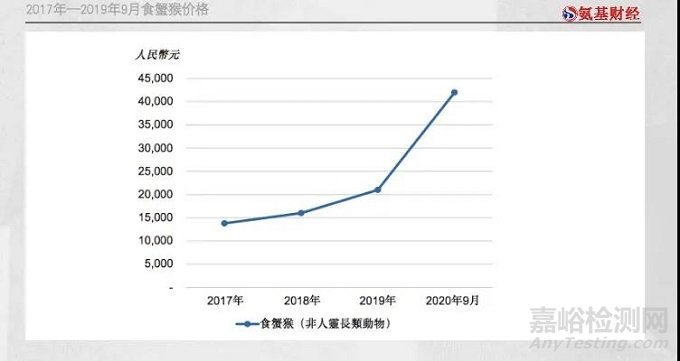

这直接带动实验动物身价暴涨。2014年,食蟹猴平均单价为6567元;2020年9月份,这一数字已经突破4万元,但有价无猴,一猴难求。

转基因老鼠的价格虽相对稳定,且个别品种由于竞争激烈还有所下滑,但架不住行业需求旺盛,行业公司收入水涨船高,估值更是一路飙升。

正在申请科创板上市的集萃药康,2年间估值暴涨7倍,南模生物9个月估值翻倍。

实验动物为何如此疯狂?这,究竟是一个怎样的行业呢?

/ 01 /

药物研发工具:

不可替代的动物伙伴

从需求角度出发,真正离不开动物的,不是年轻人,而是医药行业。毕竟,年轻人的精神寄托,不止是宠物,但医药研发过程中,能够成为人类替代者的,只能是动物。

都说“是药三分毒”,一些新研发的药“毒性”可能更高。为了确保安全性,一款创新药在进行人体实验之前,往往要在动物身上率先验证。

正如实验生理学之父伯纳德所言:“来自生理学、病理学和治疗的动物实验不仅使得它可以应用到理论医学,而且没有动物的比较研究,实践医学就不可能获得科学的特征。”可见动物之于医药研发的重要性。

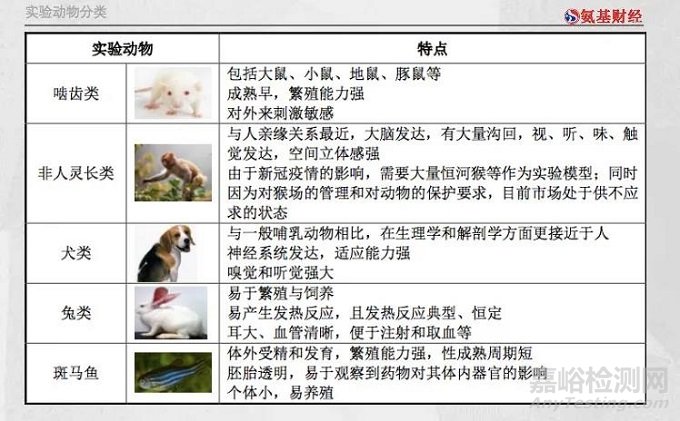

医药研发所需的动物种类丰富度,丝毫不亚于宠物市场。包括我们常见的老鼠、犬类、兔子,以及不常见的猴子、斑马鱼,都可以是实验动物。

当然,由于属性不同,这些实验动物与一般的宠物相比,必定不一样。

为了确保实验结果的可靠性、重复性以及均一性,实验动物的遗传性状、后天的繁育条件、微生物和寄生虫携带状况、营养需求、环境因素等方面,都有着严格规定。因此,这些动物的饲养难度,要比宠物动物大多了。

换句话说,它们的福利待遇也会比寻常的宠物,高出一大截。在媒体的公开报道中,实验猴都是被以极人性化的方式对待。

但至于谁的命运更好,就是仁者见仁,智者见智了。由于这些动物的归宿是药物研究,往往也需要患上对应的“疾病”。

以糖尿病实验猴模型为例。为了得到这一类猴子,可能需要用特殊膳食对猴子进行饲养,让它们先患上糖尿病,然后才能将这种糖尿病猴,应用于糖尿病治疗药物的药效学评价及糖尿病的发病进程研究。

有些实验动物模型的形成,不像糖尿病实验猴模型制作这样,吃点特殊膳食就能成功,它们可能需要注射药物,甚至是基因编辑。

最典型的就是实验老鼠。目前小鼠模型生产企业大都基于基因工程遗传修饰技术,提供小鼠模型和相关技术服务。也就是说,这些动物可能一出生,就会存在某种基因缺陷。

可以说,为了人类的健康,这些动物做出了巨大牺牲。

/ 02 /

创新红利带来的狂欢,

行业公司估值暴涨

不过,实验动物换来的不仅是人类的健康,还有惊人的财富效应。生物医药研发市场规模的迅速扩张,作为配套服务的上游,国内实验动物产业也站上了风口。

这直接带动实验动物身价暴涨。典型的就是“猴子”的身价,因为创新药研发带来的需求增加,叠加食蟹猴是二级保护动物,每年供给都由监管层制定指标,导致市场供不应求,价格飙升。2017年到去年9月份,食蟹猴价格从不到1.5万元涨到了4万余元。

行业景气度爆棚,相关公司的表现自然也不会差。由于目前资本市场未有以食蟹猴为产品的公司出现,我们可以通过转基因老鼠为主要产品的公司表现来窥探一般。

以集萃药康为例。作为一家提供转基因工程老鼠的公司,受益于行业景气度,集萃药康过去几年业绩表现也算不错。

2018年—2020年,公司营收分别为5329万元、1.93亿元、2.61亿元,2年翻了4倍;同期,公司扣非净利润也从1039万元增长到了6113万元。

业绩增长亮眼,公司也倍受资本青睐。2019年6月,集萃药康成立以来的第一次股权融资,融资额就达到1.6亿元,估值达11.6亿元。

2020年8月,青岛国药以老股转让方式承接了3.72%的股权,付出的金额是1.16亿元。以该价格计算,彼时集萃药康的估值为31亿元。也就是说,一年时间集萃药康估值翻了2倍。

这还没完,根据集萃药康科创板申请资料,公司拟融资8.2亿元。由于发行后股数不超过总股本的10%,换算下来,公司IPO估值已经飙至82亿元。

2年7倍,6113万利润82亿估值,集萃药康再次诠释了:风来了,连猪都会飞。

这不是个例。与集萃药康一同估值飙升的,还有另一家转基因老鼠提供公司南模生物。2020年3月,南模生物定增估值为7.50亿元,同年12月份,申报科创板IPO的估值为16亿元。短短9个月,翻了1倍出头。

尽管南模生物的业绩表现并不突出。过去三年,公司营收仅从1.21亿元增长至1.96亿元,2020年扣非净利润也不过3272万元。

/ 03 /

行业方兴未艾,

谁能最终胜出?

资本追捧实验动物行业也不奇怪。

一方面,这是一个规模庞大的诱人市场,并且国内刚刚起步。可以看到,2015年—2019年,全球实验模型市场由2015年的约108亿美元,增长至2019年的146亿美元。

虽然国外市场发展已经相对成熟,但年复合增长率7.8%依然不算太慢。

国内市场由于处于兴起初期,2019年仅为4亿美元。考虑到国内创新药热火朝天的研发环境,市场继续增长应该不是问题。

另一方面,这看起来也是一个好生意,行业内公司盈利能力普遍不错。2020年,南模生物毛利率为60.34%,集萃药康毛利率为74.16%。

行业成长性好,盈利能力突出,跑出个大公司也不奇怪。当然,至于能否如资本期待,也需要时间观察。毕竟,从海外市场来看,实验动物行业要想做大也不容易。

以转基因小鼠领域为例。2019年,虽然转基因小鼠市场规模达到76亿美元,但头部公司收入普遍不高。

美国国立卫生研究院旗下的非盈利机构Jackson Laboratory,是当前全球保有各类大小鼠品系最多的机构,其JAX小鼠已成为行业标准,但其2019年全部营收也仅有4.41亿美元。

全球CXO巨头Charles River可规模化提供百余种常用大小鼠实验动物品系。2019年,其动物模型相关收入不到6亿美元,转基因老鼠收入只是其中一部分。

美国另一家Taconic在美国和欧洲共设立有三个实验室和六个饲养设施,可为全球提供动物模型及技术服务,2019年其营收为2.02亿美元。

并且,即便头部公司,盈利能力也有限。上述公司唯一有公开数据的是Charles River,其综合毛利率常年保持在37%左右。

虽然CXO才是Charles River的主要收入来源,但南模生物基本默认,Charles River实验动物业务的毛利率,与这一数字相近。南模生物在招股书表示,Charles River是因为销售的小鼠比较低端,所以毛利率不高。

海外呈现“大行业、小公司,核心原因在于两点。

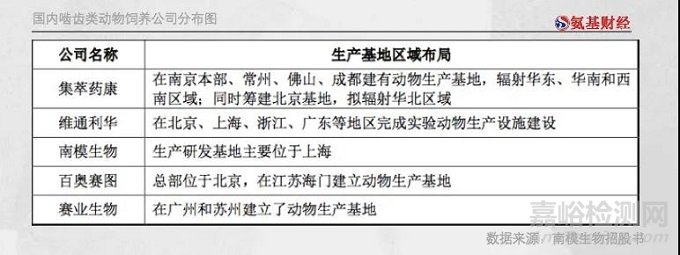

首先,实验动物属于活体,存在运输半径。实验动物企业如要在全国范围内布局,最好需要在各地建立生产设施、承担相应的生产与保种的功能。

可以说,生产设施区域布局,是衡量企业竞争力的重要指标。这是一个重资产的活儿,扩张没那么容易。

其次,实验动物领域壁垒相对不高,导致入局者较多。例如,转基因老鼠领域所需的基因编辑技术并不复杂,主流的ES细胞打靶和CRISPR/Cas均为行业普遍使用的技术,所以市场竞争比较激烈。

目前来看,国内转基因小鼠行业发展与海外来看,并无二致。领域的头部公司,也还都只是地方诸侯,地域特点明显。

随着入局者越来越多,虽然个别高端品种的转基因小鼠价格稳中上升,但也有常规使用的小鼠在行业需求增加的情况下,迫于“内卷”压力价格逐渐下滑。

接下来,国内转基因小鼠行业的发展趋势会如何,国内实验动物领域谁又能胜出呢?

来源:氨基财经