您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-03-27 21:57

2021年,全球新冠肺炎疫情形势依然复杂严峻,世界经济复苏进程受阻,全球公共卫生体系、民众生产生活都面临艰巨挑战。我国以医疗防疫物资及相关产品为代表的医疗器械产业备受全球关注,为驰援全球抗疫持续贡献中国力量,为稳外贸发挥了重要作用。

根据中国医药保健品进出口商会(以下简称医保商会)统计(下同),2021年,我国医疗器械出口额占医疗产品出口额的比例同比增加一个百分点,达到54.2%,已经连续两年占据我国医疗产品出口贸易的半壁江山。我国医疗器械产业高质量发展在国内外市场均得到了良好体现,并将持续稳步发展。

进出口贸易整体稳定

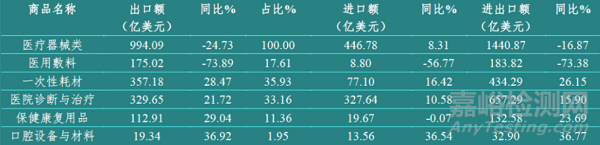

医保商会数据显示(中国海关八位码统计,部分编码涵盖非医用产品,如化工、纺织、橡胶等产品,同时未涵盖部分十位编码医药产品),2021年,我国医疗器械进出口贸易额达1440.87亿美元,同比下降16.87%,其中出口额为994.09亿美元,同比下降24.73%(详见表1)。出口额下降主要因为许多国家和地区逐步对疫情常态化应对,防疫物资相对充足,且此前疫情形势较为严重的几个国家和地区对当地防疫政策进行了调整,恐慌性采购现象有所减少。

表1 2021年我国医疗器械进出口情况

随着全球医疗防疫物资及相关产品产能逐步恢复,口罩(医用/非医用)、防护服等产品出口需求量下降,我国医疗器械出口整体下滑。其中,包括防护产品在内的医用敷料产品出口额同比下滑严重,高达73.89%,基本回到疫情前水平。不过,从2021年第一季度开始,其他类别医疗器械(如一次性耗材、医院诊断与治疗产品、保健康复产品、口腔设备与材料)顺应国际市场需求,产品结构进一步得到优化,出口额恢复到正常水平,且下半年增速出现大幅提升。

从出口市场来看,美国、德国、英国和日本为我国医疗器械主要出口市场,2021年出口美国257.60亿美元,在众多出口市场中居于首位。除传统市场以外,“一带一路”沿线国家和地区因受疫情影响,对我国医疗器械需求量增加。其中,我国医疗器械出口越南18.28亿美元,同比增长40.16%;出口泰国15.99亿美元,同比增长88.53%(详见表2)。值得关注的是,我国出口“一带一路”沿线国家和地区的医疗器械已经占据我国医疗器械出口总额的30%以上,预计未来该占比将会进一步扩大。

表2 2021年我国医疗器械出口额排名前十的“一带一路”沿线市场情况

从出口发货省市来看,我国医疗器械出口额排名前十的发货地,出口额之和占比高达90%,表明我国医疗器械生产和出口地区具有高度集中性。其中,出口额位列前三名的发货省市分别为广东、江苏和浙江,出口额分别为217.01亿美元、190.23亿美元和137.08亿美元(详见表3)。尽管三地的出口额均呈现不同程度的下降,但整体出口规模较疫情前有所扩大。

表3 2021年我国医疗器械出口额排名前十的发货省市情况

2021年,我国医疗器械进口额为446.78亿美元,同比增长8.31%。进口来源地仍以美国、德国、日本为主,进口产品以高值耗材和大型医疗设备为主,部分高端医疗器械产品、核心零部件、关键原材料进口依赖度仍然较高。上海、北京、广东为医疗器械的主要进口省市。

新冠病毒检测等优势产品表现亮眼

近两年来,“中国智造”医疗器械在全球市场大放异彩。口罩防护服、呼吸机成为2020年全球采购搜索的关键词;2021年,制氧机等产品再次让国产医疗器械受到全球青睐。国产医疗器械得到更多国家和地区以及国际组织的认证和认可,国际市场份额和品牌影响力不断提升。值得关注的是,2021年,我国新冠病毒检测产品和按摩保健器具出口表现格外亮眼。

新冠病毒检测产品出口依然强劲

以新冠病毒检测产品为代表的体外诊断产品是全球新冠肺炎疫情蔓延以来需求持续旺盛的产品。随着国内企业对海外认证工作的重视和相关经验的积累,我国新冠病毒检测产品在国际市场的认可度和市场份额进一步提升,其出口额继续维持高速增长态势。2021年,我国主要体外诊断产品(HS编码38220010、30021500、38220090)出口额达130.93亿美元,同比增长157.37%(详见表4),新冠抗原检测(含自测)产品成为新冠病毒检测产品出口主力军。

表4 2021年我国主要体外诊断产品出口情况

从出口发货省市来看,浙江、福建、北京体外诊断产品出口额位列前三名,分别为45.16亿美元、31.13亿美元和15.78亿美元,同比增长分别为240.51%、350.28%和210.32%。除湖北、湖南两省的出口额有明显下降,其他发货省市的出口额依然保持增长态势(详见表5)。

表5 2021年我国体外诊断产品出口额排名前十的发货省市情况

从出口市场来看,我国体外诊断产品出口目的地主要集中在欧洲,出口额排名前三位的是德国、英国、奥地利,分别为38.01亿美元、32.59亿美元和7.78亿美元,同比增长分别为594.4%,333%和958.77%(详见表6)。此外,除新冠病毒检测产品外,常规体外检测产品出口额同样继续提升。

表6 2021年我国体外诊断产品出口额排名前五的市场情况

国际化发展态势稳健

近两年来,我国医疗器械产业得到快速发展,备受国际市场关注,全球对我国医疗器械供应链依赖度不断提高。然而,当前全球经济依然面临诸多不确定因素,且许多国家和地区医疗器械相关法规不断变化,产品注册等成本上涨在一定程度上影响了国内医疗器械出口。同时,由于欧美等国家和地区对新冠病毒检测产品的需求依然旺盛,国内很多企业纷纷购买或自建自动化生产线,以替代部分人工操作,在增加产能的同时减少了劳动力成本的支出,降低了对人工的依赖。但是,随着欧美等国家和地区放松疫情管控,预计新冠病毒检测产品的需求量将面临下滑局面,且国际订单越来越集中在少数头部企业手中,行业可能将面临产能过剩局面,不少国内企业加紧海外市场布局,竞争加剧。此外,新冠肺炎疫情席卷全球以来,许多国家和地区医疗器械产业链不完整等短板日益凸显,因此纷纷加快了本土化替代政策的实施,我国医疗器械产业国际化发展正在迎来前所未有的挑战。

面对挑战的同时,机遇也不容错过。全球体外诊断行业前景向好,市场空间依然巨大。预计2022年全球体外诊断市场规模将超过746亿美元(不含新冠病毒检测产品),POCT市场规模将超过300亿美元,免疫诊断市场规模将达到211亿美元。当前,体外诊断产品市场份额主要被欧美等发达国家和地区的企业占据,国内企业要想在国际市场继续占有一席之地,必须摈弃同质化的低价竞争,积极把握和布局细分赛道,具备较强实力的企业还可在国际产业合作方面迈出步伐。

随着新冠肺炎疫情防控形势趋于平稳,各种国际性展会陆续恢复举办,医疗器械国际业务活跃度逐步恢复,如阿拉伯国际医疗器械展览会(ArabHealth)、德国杜塞尔多夫国际医院及医疗设备用品展览会(Medica)等均在2021年重新启动,国内许多医疗器械企业参加了上述展会。医疗器械是颇具展览效果的产品,线下展会的举办对企业形象、产品展示起到了很好的作用。近几年来,体外诊断企业逐渐成为参展的主力军,以CT、核磁共振为代表的医疗设备的海外项目执行稳步推进,一些受疫情影响停滞的医疗援助项目、技术合作项目等也逐步重新启动。

随着我国医疗器械制造业不断发展,行业迎来发展的黄金十年,高端医疗器械产品进口替代步伐加快,企业对开发上游产业的决心增强,高端设备核心零部件和原材料的研发突破成为不少企业的发展战略核心。企业通过突破重点领域产品的核心技术,进行产业优化升级,将能尽快解决高端医疗设备和高值耗材的“卡脖子”问题,我国医疗器械行业将在创新技术攻关、数字化医疗设备研发等领域加快发展。

目前,国内很多企业计划建立国际化平台,在前期以防疫物资出口开拓的国际市场的基础上,通过设立海外分公司或汇集国内企业资源抱团“出海”,进一步拓展海外市场渠道。许多企业将“一带一路”沿线国家和地区作为海外市场拓展重点,还有一些技术门槛较高的细分领域企业选择与欧美等发达国家和地区企业开展研发和销售渠道上的合作。随着我国医疗器械产业的高速发展以及企业“走出去”步伐的加快,我国医疗器械国际贸易将逐步走出疫情影响,继续保持稳健的发展态势。

来源:Internet