创伤类疾病如肱骨、桡骨和胫骨等四肢部分发生闭合性骨折或开放性骨折等疾病;

脊柱类疾病如颈椎、胸椎和腰椎等部位发生椎体骨折、畸形、椎管狭窄、椎间盘突出以及骨肿瘤等疾病;

关节类疾病如肩关节、髋关节、膝关节等发生骨关节炎、骨肿瘤等需要 进行人工关节置换的疾病;

运动医学类疾病如肩关节、髋关节、膝关节以及小关节等部分发生韧带撕裂、关节不稳等疾病。

创伤骨科概览

创伤骨科是骨科里面一个分支,主要治疗的是四肢和脊柱的创伤性的骨折、脱位这类疾病。比如脊柱的压缩骨折、爆裂骨折、颈椎骨折。还有就是四肢的,比如上臂骨折、肩关节骨折、错位;肘关节骨折、脱位、腕关节的骨折。下肢就是大胯髋关节骨折、骨盆骨折、股骨骨折、髌骨骨折、膝关节周围的胫骨平台骨折、小腿骨折,还有各种的脱位。

所以创伤骨科主要是治疗一类因为创伤,如车祸、摔伤,或者是一些骨质疏松性的脆性骨折。主要是治疗骨折和脱位等创伤性疾病的骨科,比如说是骨盆骨折车祸导致骨盆骨折,然后髋关节脱位、肩关节脱位,都是创伤骨科的治疗范围。

开设创伤骨科的代表性医院

北京积水潭医院(全国骨科第1) ,其创伤骨科成立于1957年,是北京积水潭医院建立最早的骨科临床科室之一。创伤专业组建立后,逐步建立创伤专业、急诊与病房工作的医疗、护理常规,并承担北京市乃至国内重大抢救任务。2010年10月,北京积水潭医院创伤骨科列为国家卫生部临床重点学科。

中国人民解放军总医院301医院 (全国骨科第2),其创伤骨科成立于1953年,是骨科历史最长的专业组,也是国内领先、国际知名的学科专业组。现有高职专家40人、专业技术人员220人,年手术量4000余台次。科室在严重战创伤损伤修复与功能重建方面特色鲜明,先后获国家、军队科技进步一等奖。科室立足常见创伤救治,针对复杂骨盆骨折精准复位与微创固定、髋部骨折稳定固定与风险控制、感染性骨缺损修复、周围神经损伤、新型内植物及计算机辅助骨折复位固定系统研发等关键难题,取得了系列成果和出色成绩,形成了特色鲜明的创伤骨科救治体系。

创伤骨科器械概览

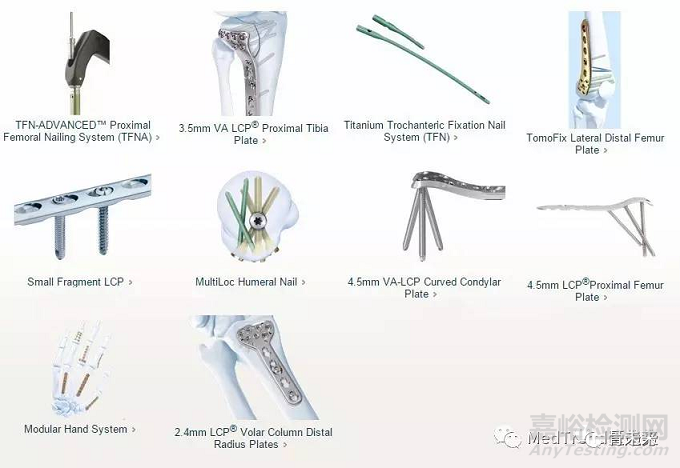

创伤类常用的器械主要耗材包括骨钉、髓内钉、金属接骨板、外固定架等。

创伤类植入物器械主要指可将各类骨折损伤进行复位、固定并维持其稳定的骨科植入物,主要器械可分为内固定系统和外固定支架,内固定系统又可分为锁定钢板系统、普通钢板系统、髓内钉系统和足踝类系统等。外固定支架主要包括钢板、螺钉,髓内固定主要是髓内针(钉)。

例如:强生DePuy Synthes创伤类器械

强生DePuy Synthes的创伤类器械主要来自收购了全球市场占有率最高的Synthes,但由于这类产品技术含量不高,市场门槛低,在中国市场与本土企业的竞争优势并不明显。

创伤骨科器械市场

近年来, 我国骨科植入医疗器械细分市场最大类别为创伤类,主要是由于我国骨科植入医疗器械市场起步较晚,整体尚未开发成熟。随着我国居民医疗支付意愿、消费能力的提高和对高端骨科植入产品接受度的提升,脊柱类和关节类产品逐渐缩小与创伤类产品的市场份额差距。截至 2019 年,我国创伤类、脊柱类、关节类骨科植入医疗器械的市场份额为 29.80%、28.23%、27.77%,各细分领域市场份额较为接近,合计市场份额占比超过 85%。

就骨科器械几个细分市场来看,创伤类产品一致占据着我国骨科植入医疗器械的最大市场份额,目前市场技术成熟,国产化率高,预计未来产品同质化会进一步加剧,产业整合趋势明显。

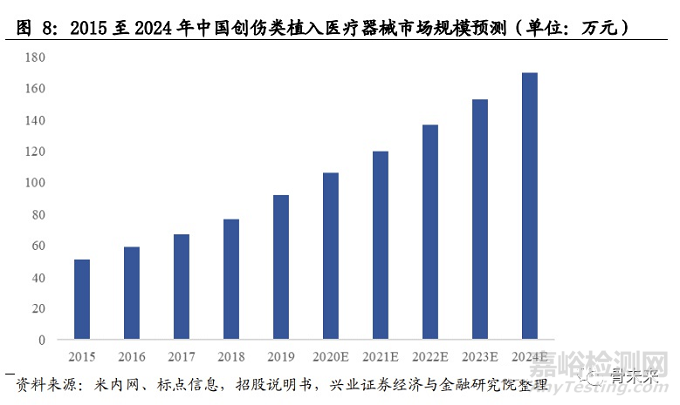

2019 年创伤市场规模达到 92 亿元,同比增长 19.48%,自 2015 年至 2019 年年复合增长率达到 15.76%。根据米内网、标点信息,在 2024 年国内创伤规模 将达到 170 亿元。

2019 年至 2024 年年复合增长率达 13.15%,继续保持较高速的增长。

总结展望

20世纪80年代以来,我国的创伤骨科取得了长足的进步,无论是骨折最新治疗理念、最新的微创技术及新型内固定产品,我们与国外已不存在技术上的壁垒与差距。国内外同行应用同样先进的技术和内植物治疗骨折,取得与之媲美的临床效果。

智能化、微创化、个体化、精准化将成为未来创伤骨科的重要发展方向。创伤骨科将进入操纵内镜、微创器械及手术机器人的微创/极微创手术时代。在未来功能更加强大的计算机及其软件的支持下,可以通过计算机模拟技术深入研究各类骨与关节损伤的创伤机制,通过更加接近人体生理状态的生物力学动态仿真实验评估、筛选最适宜的骨折内固定器及最佳置放位置等;可以通过技术含量更高的快速成型机床以及质量更好、精度更高的模型打印直接将内植物材料三维成型;可以通过人机交互方式设计个体化内植物和关节假体。