我国医疗器械进入高速发展期,但当下医疗器械行业瞬息万变,企业本身和投资机构都难以准确评估医疗器械产品级的发展状况和未来趋势。本文利用医疗器械大数据优势建立市场数据库,以公开数据结合独家数据,多维度测算细分产品市场规模、客观描绘市场竞争格局、预测未来市场趋势。本报告为中国医疗器械产品市场测算报告之中国输液泵市场测算报告,报告更新周期为年。

一、产品简介

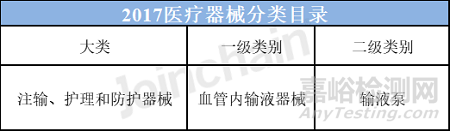

1、产品分类

根据药监局《2017年医疗器械分类目录》,输液泵属第14大类注输、护理和防护器械,管理类别为Ⅱ。

赛道上,输液泵属医用耗材-低值耗材-C14基础卫生材料-血管内输液器械-2。

2、应用领域

输液泵输液泵是一种能够准确控制输液滴数或输液流速,保证药物能够速度均匀,药量准确并且安全地进入病人体内发挥作用的一种仪器,同时是一种智能化的输液装置,输液速度不受人体背压和操作者影响,输注准确可靠,有助于降低临床护理工作强度,提高输注的准确性、安全性以及护理质量。

二、发展驱动因素

1、政策因素

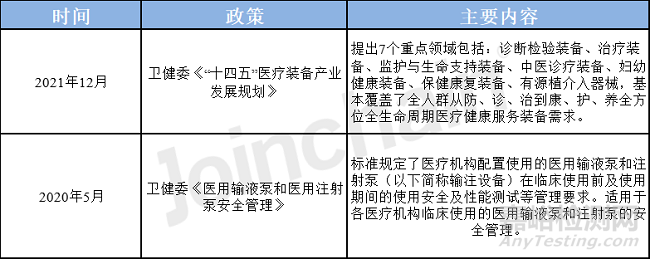

“十四五”规划以来,国家卫健委多次出台相关政策法规,大力支持输液泵等医疗设备发展,同时加强输液泵等医疗器械的安全管理。

表1 近年来输液泵相关政策法规

资料来源:国家卫健委、工信部官网

2、社会经济因素

随着近两年疫情的发展,我国医疗资源不足的弊端逐渐显露,与我国人民日益增长的健康意识和医疗需求矛盾逐渐增加。2021年11月3日,国家卫健委印发《“千县工程”县医院综合能力提升方案(2021-2025年)》,明确推动省市优质医疗资源向县域下沉,逐步实现县域内医疗资源整合共享。方案提出到2025年,全国至少1000家县医院达到三级医院医疗服务水平,发挥县域医疗中心作用,为实现“一般病在市县解决”打下基础,充分弥补了我国医疗资源的缺失。

2022 年7月13日,国家卫健委公布了《方舱医院装备配置指南》,明确装备配置主要包括输液泵等76 种医疗设备,并做好相关医用耗材的储备,使其市场规模进一步扩大。

三、市场规模

1、测算逻辑

确定企业名单:我国输液泵领域市场集中度较高,通过众成医械云数据筛选主要参与者有:迈瑞医疗、麦科田、科曼等企业。

测算企业营收:通过公开中标数据进行计算和放大,得到各企业在输液泵的市场营收和市场份额。

2、数据基础

招投标数据

数据范围为2019-2021年各类医疗机构、科研机构、检测机构、高校等机构的公开中标数据;数据内容包括中标时间、中标数量、中标价格、中标品牌、中标型号、招标单位等。

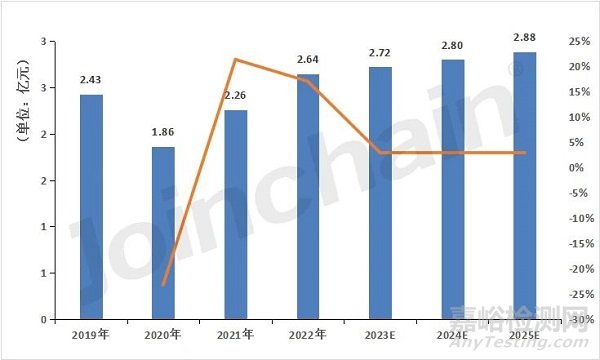

3、市场规模预测

通过测算2019年至2022年输液泵的市场规模,我们假设未来四年将继续保持稳定增长,预测2025年我国输液泵市场规模将达到2.88亿元。

图1 2019年至2025E中国输液泵市场规模

数据来源:MDCLOUD(医械数据云)

四、市场格局

经测算,2021年我国输液泵领域CR4为64.87%,其中迈瑞医疗以27.02%排名第一,麦科田排名第二位,随着国产化持续推进加速,市场格局有望迎来新的改变。

图2 2021年我国输液泵市场份额

数据来源:MDCLOUD(医械数据云)