您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-10-30 09:02

微导管篇

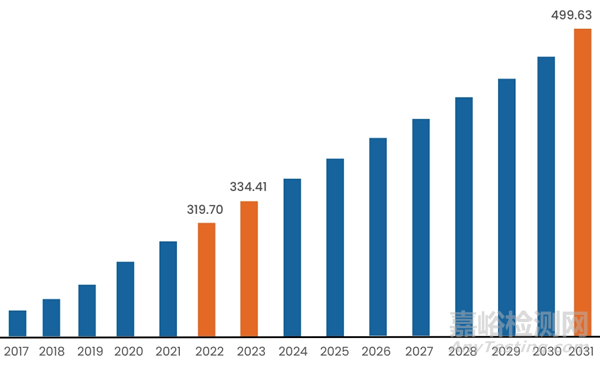

全球微导管市场规模在2023年为20.9亿美元,并预计从2024年至2030年的复合年增长率(CAGR)为4.52%。市场增长受到多种因素推动,比如慢性疾病发病率的增加、人口老龄化以及有利的医疗生态系统。例如,根据世界卫生组织2023年9月发布的一份事实清单,每年约有4100万人因慢性病在70岁之前死亡。

此外,《UN Chronicle states 》中的一篇文章指出,到2030年全球疾病负担预计将增加56%。心血管疾病、肾病、血栓形成和癌症等慢性疾病需要进行微创手术并使用微导管。微导管在手术中的应用广泛,包括支持导丝、更换、穿过病变区域、输送治疗性栓塞物、进入远端解剖结构、注射造影剂以及其他血管内程序。设备在手术中的有用应用、微创程序发生率的上升和技术进步预计将在预测期内促进市场增长。

市场的技术进步是由诸如改善治疗结果的因素驱动的,导管设计、材料和灵活性方面的创新提高了患者的治疗效果,并延长了治疗窗口。需求增加,技术进步可以提高微导管的质量和性能,从而导致更广泛的采用。技术进步往往旨在提供更好的护理产品,同时增加了对微创程序的需求。此外,制造商正在研发方面投入资金以扩展产品线并保持市场地位。例如,在2023年5月,Reflow Medical公司获得了美国食品药品监督管理局对其cora导管的商业许可,该导管专为经皮冠状动脉介入治疗中访问和穿越复杂及挑战性的病变而设计。

随着医疗技术和成像的进步,以及对患者安全和舒适度的关注,医院、专科诊所和外科中心开始采用微导管。实时成像和导航等技术进步提高了微创程序的成功率,进而增加了产品的采用率,并刺激了市场增长。

医疗支出的增长归因于多种因素,如老龄人口的增长、慢性疾病的增多以及医疗和计算机硬件产业的扩张。包括微导管在内的医疗器械是医疗支出增加的关键驱动力,因为它们提供了先进的诊断和治疗能力,从而改善了患者的治疗结果。对于经皮冠状动脉介入(PCI)等微创程序日益增长的需求也是推动市场的一个重要因素。有利的医疗生态系统,包括先进的医疗基础设施、意识的提升以及微创程序的采纳,都在贡献着市场的增长。

以全球最大的北美市场为例(单位M):

市场细分

产品洞察

基于产品类型,抽吸微导管在2023年以32.45%的最大收入份额领先市场。急性中风、动脉瘤和外周动脉疾病治疗需求的增长是推动该细分市场的主要因素之一。这些导管还提供快速再通、完全阻断血流以及在介入过程中预防远端栓塞的功能。此外,它们广泛用于移除堵塞血管内的血栓或碎片。因此,这些因素预计将增加对抽吸微导管的需求。

可操控微导管细分市场预计在预测期内将以最快的速度增长。这种微导管为标准微导管提供了一种替代方法。传统的微导管具有固定的形状,在复杂血管解剖结构中通常需要与导丝结合使用。而可操控微导管则能更简单快捷地选择目标血管,缩短手术时间。此外,可以在设备处于患者体内时通过手柄上的旋钮改变其尖端的形状和角度。因此,可操控微导管在各种外周和血管疾病治疗中的应用日益增多是预期推动市场增长的重要因素。

技术洞察

基于产品设计,双腔导管在2023年以64.42%的最大收入份额领先市场。这一高比例可以归因于几个关键因素,包括易于进入手术部位以及在发展中市场的显著采用。随着全球人口持续老龄化,与年龄相关的疾病如心血管疾病和神经血管疾病的发病率上升,进一步增加了对双腔微导管的偏好。因此,这些因素共同推动了双腔微导管细分市场在产品设计领域中的主导地位。

单腔微导管细分市场也占据了相当大的市场份额,原因有几个。对诸如血管成形术和栓塞术等微创程序的需求增加正在推动单腔市场的发展。技术进步,如提高灵活性和增强尖端设计,提高了涉及微导管程序的安全性和有效性。因此,预计这些因素将促进市场增长并增加其市场份额。

应用洞察

就应用而言,心脏病学部分在2023年以28.30%的最大收入份额主导市场,因为心血管疾病(CVD)在过去三十年已成为全球范围内的主要死因。根据世界卫生组织的估计,到2030年将有超过360万人死于心血管疾病。此外,根据美国疾病控制与预防中心的数据,2021年约有695,000人在美国因心脏病死亡,占总死亡人数的五分之一。缺乏体育活动、肥胖、吸烟、饮酒和高血压等久坐生活方式是导致心血管疾病的主要原因之一。因此,心血管疾病发病率的增加预计将在未来几年内促进该细分市场的增长。

神经血管细分市场预计在预测期内将经历最快的复合年增长率。根据泛美卫生组织的数据,2019年神经性疾病导致了533,172人死亡,其中男性占40%,女性占60%。年龄标准化死亡率为每10万人中有32.9人,各国之间存在差异。高血压、吸烟和糖尿病是中风的主要危险因素。因此,神经学程序数量的增加导致了对微导管需求的增加。

市场因素

市场的成长阶段处于中等水平,且市场增长速度正在加快。该市场以高度创新为特点,这得益于诸如尖端设计、灵活性和可操控微导管等快速技术进步的推动。这些进步通过实现微创技术并提高涉及微导管程序的安全性和有效性,使医疗保健现代化。

市场还表现出主要参与者之间显著的并购(M&A)活动。例如,在2022年10月,Microbot Medical Inc.收购了Nitiloop Ltd.的资产。此次收购包括NovaCross系列微导管。

此外,市场正受到日益严格的监管审查。微导管被归类为医疗器械,在许多国家都需经过严格的监管审查和批准流程。遵守监管要求,如获得必要的认证和许可,可能会带来挑战,并导致产品上市或进入市场的延迟。

对于微导管而言,直接的产品替代品数量有限。不过也是存在一些可以替代微导管的产品。例如,Micro Rx是一种新型设备,它提供了额外的导丝支持来穿越扭曲解剖结构和紧窄病变区域,可以作为OTW单腔微导管的替代品使用。尽管如此,由于先进的技术、专门材料以及制造工艺,微导管在许多微创手术中仍然是首选,因为它们提供了改进的诊断和治疗能力。

市场以显著程度的地理扩展策略为特点,主要玩家采用这种方法来扩大服务范围。例如,在2022年1月,VitalPath收购了Modern Catheter Technologies (ModernCath),增强了其能力。这次收购带来了神经血管和电生理学市场方面的专业知识,提升了针对多样化医疗应用的导管生产能力。由于技术的持续进步、对微创程序的关注增加以及有利的医疗生态系统,预计市场将继续保持增长轨迹。

驱动和限制因素

微导管市场受到几个关键因素的推动。心血管疾病、神经系统疾病以及其他需要微创介入治疗的慢性疾病的患病率不断上升,刺激了对微导管的需求。医疗技术的进步,包括改进的导管材料和设计,增强了微导管的性能和安全性,进一步促进了市场的增长。此外,随着老年人口的增长以及与年龄相关的健康问题易感性的增加,基于微导管的治疗方法需求也在提高。

另外,医疗基础设施的扩展和医疗支出的激增提高了人们对先进医疗器械(包括微导管)的可及性。此外,全球范围内介入放射学和微创程序采用率的提升也增加了各种医学专业领域对微导管的需求。这些驱动因素共同继续塑造着微导管市场的扩张及其在医疗行业中的重要地位。

导管市场面临着一些限制其增长的因素。如,严格的监管要求和审批流程,医疗器械需要遵守严格的监管要求并经过复杂的审批程序,这可能导致产品进入市场的延迟,从而阻碍创新和新产品发布。高成本问题,与微导管及其相关程序相关的高成本可能限制它们的采用,特别是在那些医疗预算有限的发展中地区。潜在风险担忧,对可能出现并发症(如血管穿孔或血栓形成)的风险担忧可能会让医疗专业人员在处理复杂病例时犹豫是否使用微导管。技能短缺,在某些地区,缺乏精通微导管操作技术的专业人才也是一个挑战。由于这类手术通常需要高度专业的技能和丰富的经验,因此培训足够的医疗工作者来执行这些程序是一个持续存在的难题。

区域分析

北美是全球微导管市场中最大的市场,并预计在预测期内将以2.9%的复合年增长率增长。北美地区的扩张可以归因于该地区存在重要的制造商、慢性疾病发病率的增加以及政府举措的增长。根据美国医疗保险和医疗补助服务中心(CMS)的数据,从2018年到2027年,全国卫生支出预计每年增长5.5%,到2027年将达到6万亿美元。此外,快速的技术进步以及诸如波士顿科学公司、Merit Medical Systems和Stryker Corporation等主要医疗器械公司在该地区提供的微导管也是推动该大陆市场发展的因素。

此外,心脏病和中风患病率的上升以及对微创手术偏好的增加是推动微导管区域增长的关键因素。根据美国疾病控制与预防中心(CDC)的数据,在美国,心脏病是导致死亡的主要原因,每年造成约647,000人死亡。因此,北美将在整个预测期间主导整体区域市场。

欧洲预计在预测期内将实现3.4%的复合年增长率。欧洲是全球技术最先进、基础设施最好的地区之一,拥有显著的医疗设施和患者护理服务。心肌梗死、缺血性中风发病率的增加、久坐生活方式的普及以及市场上引入技术先进的产品等因素都促进了微导管市场的增长。此外,政府和私人机构投资的增加预计将为市场提供动力。然而,欧洲发展中国家缺乏支持性的报销政策可能会在预测期内阻碍市场增长。

亚太地区微导管市场预计在预测期内将展现出最可观的增长。庞大的患者基数和对微创技术未满足的需求预计会为该地区的微导管市场带来重要的增长机会。此外,由于低成本结构,全球市场参与者对临床试验的偏好增加及高研发投资也是推动该地区市场的重要因素。对于慢性病治疗的认识提高和发展中经济体临床开发框架的改进也预期将加速该地区的市场增长。

在拉丁美洲,医疗保健支出的增加和健康保险渗透率的提高为全球市场的参与者提供了充足的增长机会。例如,根据世界卫生组织(WHO)2016年的数据,巴西的医疗保健支出占GDP的比例为8.5%,阿根廷为4.2%,墨西哥为6.5%,智利的支出为8.3%。然而,在墨西哥、哥伦比亚和阿根廷等国家,缺乏足够的熟练专业人员和关于心脏病及相关中风正确治疗的知识可能会阻碍拉丁美洲市场的增长。

在中东和非洲,医疗基础设施建设良好,政府组织几乎覆盖了居民70%的医疗开支。像沙特阿拉伯、以色列和卡塔尔这样的高收入国家试图在其医疗基础设施中引入最新的技术设备。沙特阿拉伯是该地区人口最多的国家,且增长速度最快。这些国家医疗支出的增加和技术先进产品的采用预计将会促进市场增长。沙特阿拉伯、南非和阿联酋心脏病和中风发病率的增加也预计会推动市场增长。

市场竞争

领先的市场参与者专注于各种战略举措,如并购、合作和与其他组织的合作,以扩大他们的全球影响力,并向客户提供多样化的系列产品。新产品发布、技术创新和地域扩张是市场参与者用来扩大市场渗透的主要市场发展方式。此外,微导管医疗器械企业正在见证本地制造的趋势日益增长,以降低运营成本并向客户提供更具成本效益的产品。

微导管医疗器械的多样化产品组合以及不断创新导致的新设备推出是市场中运营公司增长的主要因素。然而,具有创新微导管医疗器械的区域性和本土企业的存在使得市场竞争更加激烈。这预计会对全球市场产生价格压力的影响。此外,整合策略正成为行业巨头制胜的关键。

重点企业概览

Medtronic PLC

美敦力是全球领先的医疗技术公司之一,提供多种创新的医疗解决方案。在微导管市场,美敦力专注于心血管、神经调节和糖尿病管理等领域的产品开发。其产品以高质量和技术先进著称,为医生提供了可靠的工具来改善患者治疗效果。通过持续的研发投入,美敦力不断推出新的微导管解决方案,满足日益增长的临床需求。

Terumo Corporation

作为日本最大的医疗器械制造商之一,泰尔茂在全球市场上有着重要的地位。公司在心血管领域特别活跃,生产包括微导管在内的多种介入性设备。凭借强大的研发能力和对产品质量的严格控制,泰尔茂能够提供安全有效的治疗方案。它致力于通过技术创新提高患者的生活质量,并在全球范围内推广先进的医疗技术。

Merit Medical System

Merit 医疗是一家专注于诊断和介入性心脏病学产品的美国公司。它提供的微导管广泛应用于血管内手术中,帮助医生更精确地执行复杂的程序。该公司以其创新的设计和可靠的质量赢得了市场的认可。随着微创手术的需求增加,美德医疗不断扩展其产品线,以支持更多的临床应用,从而推动了整个行业的进步。

Stryker Corporation

史赛克是全球知名的医疗科技企业,涉足骨科、神经外科及脊柱等多个领域。在微导管方面,史赛克专注于神经血管疾病治疗,特别是对于急性缺血性卒中的处理。公司通过并购和内部研发相结合的方式,加速了新技术的应用,提升了微导管产品的性能。史赛克致力于为医生提供高效且易于使用的解决方案,以改善患者的预后。

Penumbra Inc

Penumbra专注于设计、开发并商业化用于治疗脑部疾病的创新医疗设备。其产品线涵盖了广泛的神经血管应用,包括专门针对中风的抽吸微导管。佩努姆拉的技术优势在于能够快速清除血管内的血栓,减少脑损伤的风险。凭借其独特的产品特性,佩努姆拉已成为该领域的重要参与者,推动着神经血管治疗技术的发展。

Boston Scientific Corporation

波士顿科学是一家国际领先的医疗设备制造商,在心血管、内镜和泌尿等众多领域拥有丰富的经验。其微导管产品主要用于心脏电生理检查以及外周血管疾病治疗。波士顿科学注重与临床专家的合作,确保所开发的产品能够真正满足实际操作中的需求。公司还积极投资于新兴技术,如可降解支架材料的研究,旨在引领未来医疗趋势。

Teleflex Inc

泰利福是一家多元化的医疗器械供应商,业务覆盖麻醉、重症监护、急诊医学等多个领域。在微导管市场,泰利福主要关注心血管介入器械。它的产品组合丰富多样,能满足不同类型的手术需要。泰利福通过不断优化生产工艺和服务体系,提高了产品竞争力,同时也在努力拓展国际市场布局,加强与全球合作伙伴的关系。

Codman Neuro

Codman Neuro隶属于强生旗下的DePuy Synthes公司,专注于神经外科和神经介入领域的创新解决方案。Codman Neuro生产的微导管被广泛应用于颅内动脉瘤和其他神经系统疾病的治疗过程中。凭借多年积累的专业知识和技术积累,Codman Neuro能够提供高度定制化的产品,以适应各种复杂病例的要求。此外,公司还积极参与专业教育活动,提升行业整体水平。

Asahi Intecc Co., Ltd

朝日英达科是一家日本企业,在心血管介入器械领域享有盛誉。公司以其高品质的导丝和微导管闻名,这些产品在世界各地的医院中得到广泛应用。朝日英达科强调产品的易用性和耐用性,这使得它们成为许多医生首选的工具。随着全球心血管疾病负担的加重,朝日英达科正加大研发投入,力求提供更多高效的解决方案。

Becton Dickinson & Company, BD

BD是世界上最大的医疗技术和实验室设备供应商之一。虽然它不是微导管市场的传统玩家,但BD在血管通路装置方面具有很强的实力。公司的产品线包括用于静脉输液、血液采集等的一次性用品,以及一些特定用途的微导管。BD致力于通过简化护理流程和提高患者安全性来改进医疗服务体验。

Cook Group

库克集团是一家私人持有的医疗设备制造商,以其在血管介入、肿瘤学、妇科等多个领域的创新而闻名。库克集团提供的微导管产品系列适用于多种手术场合,从简单的血管造影到复杂的介入治疗都有涉及。库克集团坚持高质量标准,并通过持续的技术革新保持其市场领先地位。此外,公司也非常重视社会责任,参与多项公益活动来回馈社会。

典型动态:

2023年11月,Transit Scientific公司的XO Cath微导管获得了美国食品药品监督管理局(FDA)的510(k)许可,该产品专为在血管内手术中精确输送栓塞剂而设计。这款采用金属合金制造的设备提供了增强的跟踪能力和扭矩响应,以改善治疗效果。

2023年10月,Merit Medical Systems, Inc. 扩展了其微导管产品线。这一策略增强了在不同地理区域的服务可用性,确保了更广泛的市场覆盖。

2023年5月,Reflow Medical, Inc. 获得了FDA对其微导管产品系列的批准。该公司开发了CoraCatheters产品线,其中包括CoraFlex微导管、CoraForce微导管和CoraCross穿越装置等产品。

2023年4月,作为医疗行业医疗器械和体外诊断技术的重要供应商,Surmodics, Inc. 宣布路易斯安那州的Ankur Lodha医生和Pradeep Nair医生首次成功使用了公司旗下的SublimeTM桡动脉通路微导管。Sublime系列产品将包括直径分别为0.014英寸、0.018英寸和0.035英寸的首批高性能外周微导管。

消融导管篇

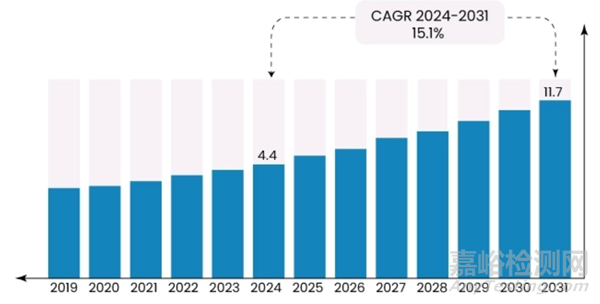

预计到2031年底,消融导管市场的价值将从2024年的44亿美元增长到117亿美元。在2024年至2031年的预测期间,市场预计将以15.1%的复合年增长率增长。

消融导管市场受到快速的技术进步显著影响。持续的技术进步促进了越来越复杂的消融导管的发展,例如高分辨率映射系统、先进的导管和专注于精确性的消融技术。这些创新共同提高了该领域内诊断和治疗程序的精确度和有效性。例如,在2023年11月,美敦力获得了其尖端的消融技术——Nitron CryoConsole和PulseSelect脉冲场消融系统的CE标志批准。同时,2024年9月5日,国家药品监督管理局NMPA批准了美敦力的PulseSelect心脏脉冲电场消融仪的注册申请(国械注准:20243010482),这一监管里程碑标志着在推进房颤治疗方面取得了重要进展。PulseSelect系统经过战略性设计,提供了一种高效、安全且有效的房颤治疗方法。该创新系统利用脉冲电场隔离肺静脉,这种新技术在Affera映射和消融系统获得欧洲批准后被整合进了美敦力的脉冲场消融(PFA)产品组合中。这一战略举措巩固了美敦力作为市场上唯一提供单次和局部PFA选项供应商的独特地位,满足多样化的患者和临床需求。

此外,某些药物干预措施的有效性不足也极大地推动了消融导管市场的扩展。传统药物通常在处理复杂的心血管和心律失常相关疾病时效果不佳,促使医疗保健提供者和患者转向其他方式,如消融导管。对于有复杂心律失常或心脏节律障碍的患者来说,他们可能对药物治疗反应不佳,从而增加了对先进和针对性治疗方案的需求。消融导管通过提供精确的映射和消融能力,在诊断和治疗这些情况中发挥着关键作用。在传统药物无法提供有效结果或引起不良副作用的情况下,消融导管程序为管理心脏心律失常提供了一种更加个性化和有效的途径。

市场细分

按产品类型分析

射频(RF)消融细分市场在2023年占据了最大的份额,达到了70.7%,这得益于快速的技术进步和对微创治疗选择需求的增长。这些导管通过向异常心脏组织输送定向热能,在治疗诸如心房颤动和室性心动过速等心脏心律失常方面起着至关重要的作用,从而恢复正常的节律。随着全球心血管疾病发病率的上升以及老龄人口的增多,对高效和精准治疗手段的需求日益增长,这推动了射频消融导管的应用。例如,在2022年10月,强生医疗技术公司的Biosense Webster部门在欧洲推出了HELIOSTAR球囊消融导管。这标志着首个射频球囊消融导管的问世。HELIOSTAR球囊消融导管用于心房的心导管电生理学映射,包括刺激和记录功能。此外,当与兼容的多通道射频发生器一起使用时,它可以促进心脏消融手术的进行。

脉冲场消融预计在未来几年内增长最快,原因是人们对心脏心律失常创新治疗选择的需求增加以及该领域内的技术进步。脉冲场消融导管通过利用脉冲电场在心脏组织上形成精确的损伤区域,成为传统消融技术的一种有前景的替代方案。这些导管在治疗心房颤动和室性心动过速方面具有巨大的潜力,为医生提供了恢复正常心律的高效且有针对性的方法。例如,在2024年1月,雅培公司开始了首次人体手术,使用其新的Volt系统结合EnSite X心脏映射平台。这些手术是澳大利亚超过30名患者的临床研究的一部分。这些战略性举措有望在预测期内推动该细分市场的发展。

用户分析

住院设施预计将成为主要终端用户并实现显著增长。这些设施包括专门的心脏护理单位和医院,它们对于执行复杂和高风险的程序,如心房颤动(AF)和其他心律失常的导管消融至关重要。

AF患病率的增加以及消融技术的进步推动了配备高级电生理实验室的专业住院护理环境的需求。住院设施为接受消融手术的患者提供所需的全面护理,包括术前评估、实时监测和术后康复。

随着医疗服务提供商注重改善治疗结果和更有效地管理严重心律失常,预计住院环境中对消融导管的需求将会显著增加。这一增长反映了心脏病护理复杂程度的增加以及住院设施在提供优质介入治疗中的关键作用。

市场因素

驱动因素

消融导管市场主要由心律失常的发病率增长所驱动,特别是心房颤动(AF)。消融导管是介入心脏病学中用来治疗异常心跳的关键工具,通过输送目标能量以摧毁有问题的心脏组织,从而恢复正常心跳节奏。

消融导管市场的特点是技术和创新的重大进步。现代消融导管融入了实时影像、高级映射系统和增强的安全机制等复杂特性,大大改进了操作结果和病人安全。

科技进步的动力来自于持续的研究和发展努力,旨在提高基于导管介入的效率,并将适用范围从心房颤动扩大到其他心律失常。

市场增长的一个关键驱动力是AF的发病率估计全球有3300万人受到影响,并预计到2050年会翻一番。这种不断增加的发病率强调了对有效和高效的治疗选择的需求。对早期和积极治疗策略的好处的认识不断提高,加上支持性的临床指南进一步推动了消融手术的采用。尽管市场有增长潜力,但仍面临挑战,如高昂的操作成本、手术相关的风险以及医疗访问的差异。

新兴市场存在机遇,那里的医疗基础设施发展和意识提高有望推动需求。此外,导管设计的持续创新和与数字健康技术的集成也为市场扩张带来了重大机遇。

增长因素

过去几十年里,消融导管市场经历了显著增长,主要是因为心律失常发病率的上升,尤其是心房颤动(AF)。AF的治疗方法仅限于主要关注症状管理而非解决潜在电干扰的药物。

消融导管的出现彻底改变了治疗格局,通过精确地定位和消除有问题的心脏组织提供了一种微创解决方案来纠正异常的心跳节奏。

之后的重点转向通过整合实时影像、高密度映射系统和机器人等尖端技术来提升操作结果。这些进步不仅提高了消融手术的准确性和成功率,还将其适用范围扩展到了AF之外的各种心律失常。

市场将继续增长,受到多个因素的推动。预计到2050年全球心房颤动负担将翻倍,创造出需要有效治疗的巨大病人群体。

导管设计的持续创新,比如下一代接触力感应导管的研发,将进一步提升操作安全性和功效,推动市场扩张。此外,随着医疗基础设施的改善和先进心律失常治疗认识的提高,新兴市场也呈现出了重大的增长机会。

随着心房颤动(AF)发病率的升高,消融导管的需求也在不断增长。目前,全球约有3300万人受AF影响,预计到2050年这个数字将翻番。

随着AF发病率的上升,对包括消融导管在内的有效治疗选项的需求也在增加。消融疗法为对药物反应不佳的患者提供了有希望的解决方案,满足了更积极和有效治疗策略的需求。

尽管只有9%符合条件的AF患者目前接受了消融治疗,但不断扩大的患者群体仍表明了一个巨大的市场机会。随着认知度的提高和技术的发展,消融导管的采用可能会激增,在未来几年内使市场实现大幅增长。

指南和认知促进消融导管市场,随着AF的风险和并发症知识的传播,患者和医疗服务提供者都倾向于采取积极的治疗策略。更新的临床指南现在通常推荐消融导管作为一线疗法。

认识到及时消融可以显著降低中风和其他AF相关并发症的风险,治疗方法发生了转变。对主动管理和患者教育工作的重视正在推动消融导管程序的大规模采用。随着这些趋势继续下去,消融导管市场将受益于需求的增长,巩固其在现代AF治疗策略中的作用。

市场挑战

安全性问题影响消融导管的采用,虽然消融导管为心房颤动(AF)提供了一个有前景的解决方案,但由于使用过程中存在的风险和并发症,市场面临着挑战。尽管消融后90天内的总体死亡率仅为0.22%,但可能发生的不良事件,包括猝死和操作并发症,可能会阻止患者和医疗服务提供者的接受。

并发症很少发生,只占病例的0.06%,但中风、心脏压塞和食道损伤等可能后果的严重性引起了担忧。这些风险会影响决策过程,特别是对于可能不愿意进行侵入性手术的患者。因此,消融导管治疗的采用可能会受到影响,减缓市场的增长。

市场趋势

数字化消融导管革新病人护理,将消融导管与数字健康技术结合是市场上一个变革性的机遇。通过集成先进的成像和远程监控系统,医疗服务提供者可以在操作过程中增强精度并改善病人的结果。

数字工具允许实时数据分析和反馈,使得制定更加个性化和有效的治疗策略成为可能。随着远程医疗和远程病人管理的兴起,从远处监测病人的术后情况减少了频繁亲自就诊的必要。

人工智能和机器学习算法与消融导管的结合可以帮助预测并发症、优化治疗计划和改进操作技巧。数字健康与介入疗法的融合有望推动消融导管市场的重大进展。

拓宽消融导管的视野。随着临床指征超出心房颤动(AF)涵盖了更广泛的异位心律,消融导管市场有望实现显著增长。随着医疗服务提供者认识到消融导管在治疗室速和室上速等病症的有效性,对这类设备的需求预计将上升。

随着临床指南的发展和推广消融治疗各种心脏问题,消融导管的采用很可能会增加。这不仅能推动市场增长,还能通过为多种异位心律提供更有效和针对性的治疗选择来改善病人结果。消融导管的未来在于它们的多功能性和应对不同心脏挑战的能力。

区域分析

北美消融导管市场在2023年占据了整体全球市场的最大份额,收入占比达到48.3%。北美地区承受着心血管疾病(CVD)如心力衰竭(HF)、心脏骤停和心律失常的沉重负担,这主要是由于不健康的生活方式、吸烟和人口老龄化等因素造成的。这些状况的发病率上升推动了用于诊断和治疗的消融导管的需求。北美拥有完善的医疗体系,并为涉及消融导管的各种医疗程序提供全面的保险覆盖。这种财务支持增强了患者对治疗的可及性,从而刺激了市场增长。对于CVD的早期检测和干预对于改善患者预后至关重要,消融导管通过心脏映射和电生理测试等工具在早期诊断中发挥着重要作用,进一步推动了市场扩张。

美国消融导管市场趋势

美国消融导管市场在2023年占据了北美市场的很大份额。美国面临着心血管疾病(CVD)的高发率,特别是冠状动脉疾病和心力衰竭(HF)。这些条件需要通过消融导管进行干预。根据2018年美国心脏协会的数据,预计到2035年,美国将有超过1.3亿成年人患有心脏病,这主要是由于生活方式的变化、肥胖和吸烟率的上升。这些因素预计会推动市场增长。新产品发布解决了消融导管市场上的未满足需求,例如先进的映射系统、专注于精确性的导管以及具有增强耐久性和性能的植入式设备。通过推出如雅培实验室2023年5月发布的TactiFlex消融导管这样的创新解决方案,针对阵发性房颤(AFib)和典型心房扑动,带有传感器的热能传递,公司旨在抢占市场份额并在美国消融导管市场刺激增长。

欧洲消融导管市场趋势

欧洲消融导管市场正在经历显著增长。由公司获得产品批准,扩展其消融导管产品组合供医疗提供者和患者使用所驱动。获批设备受到医护人员的青睐,导致消融导管市场份额和收入的增加。例如,2023年2月,雅培宣布其TactiFlex消融导管在欧洲获得批准,这是一种用于治疗异常心律的带传感器装置。TactiFlex在欧洲的推出,最初是在英国和德国,突显了其战略性推出及其对市场动态的潜在影响。

英国消融导管市场是该地区的主要市场之一。该国老龄人口的增加导致了对消融导管需求的增长。根据英国国家统计局的数据,2021年英格兰和威尔士有330万65岁及以上的人口。英国对微创消融导管程序的偏好日益增加,这推动了用于这些治疗的消融导管市场的增长。

德国消融导管市场正在见证显著增长。根据2022年最新德国心脏报告的数据,2021年德国因冠状动脉疾病(CAD)导致的死亡人数为121,172人,其中45,181例是由急性心肌梗死引起的。因此,CAD的死亡率为每100,000居民中有129.7人死亡。结果,德国对消融导管的需求在增长,特别是那些用于导管消融和其他微创程序的。此外,技术进步和新消融导管设备的引入进一步推动了该国市场的增长。

亚太地区消融导管市场趋势

亚太地区的消融导管市场正在经历强劲增长。该地区的增长是由老龄化人口、心脏病发病率增加和未满足的临床需求等因素推动的。此外,医疗基础设施的改善、患者意识的提高和更高的医疗支出水平预计将使制造商能够抓住这些机会。中国等新兴经济体的医疗基础设施迅速发展和可支配收入的增加预计会推动对消融导管系统的需求。此外,该地区的科技进步进一步促进了市场的扩张。

中国的消融导管市场正在显著扩张。由于人口老龄化、久坐生活方式以及肥胖和高血压的增加,中国的心律失常患病率正在上升。例如,最常见的心律失常之一房颤在中国正在增加。这种疾病负担的增加正在推动对用于诊断和治疗的消融导管的需求。

日本消融导管市场正在显著增长。日本是全球老龄化速度最快的国家之一。2022年9月,日本人口减少了820,000人,而65岁及以上的老年人口增加了60,000人,达到创纪录的3627万人。老年人口的激增标志着比2021年增长了0.03%,创下了迄今为止的最高增长率。随着年龄的增长,人们更容易患心律失常和其他心脏相关疾病。这一人口趋势是消融导管市场的重要推动力,因为老年人口的增加提高了对治疗心律失常的需求。

拉丁美洲消融导管市场趋势

拉丁美洲的消融导管市场正在增长。2022年8月发表在《欧洲心脏杂志》上的一项研究提供了拉丁美洲各国心血管疾病(CVD)发病率和死亡率的信息。研究突显了CVD负担的差异,不同国家的发病率和死亡率水平不同。巴西的CVD发病率为每千人年3.86,显示出疾病的显著流行。

巴西的消融导管市场由于心血管疾病的普遍性而显著扩张。许多中东和非洲(MEA)地区的国家正在增加医疗支出以改善医疗接入和质量。更高的医疗支出为投资先进医疗技术创造了机会,包括消融导管,以满足心血管疾病(CVD)患者的需求,进一步推动市场增长。

中东消融导管市场趋势

MEA地区的消融导管市场正在经历增长,这得益于老龄人口的增加、癌症发病率的上升以及对早期疾病诊断需求的增长。MEA是一个经济和技术发达的地区,人均可支配收入较高。有利的政府倡议以增加报销覆盖范围是预计在预测期内推动市场增长的关键因素。此外,海湾合作委员会(GCC)正在快速增长,表明了技术先进医疗器械和医疗基础设施的发展。阿联酋、沙特阿拉伯和卡塔尔是该地区三大医疗器械市场。也正成为医疗旅游目的地,吸引邻近国家及其他地区的患者前来进行专科医疗治疗,包括心脏护理。这些国家提供的先进消融导管和专业技能促成了市场增长。

沙特阿拉伯的消融导管市场正在迅速扩张。由于房颤(AFib)的高发率、相关并发症、治疗方法的进步、意识的提高以及政府对卫生计划的支持,房颤成为了沙特阿拉伯消融导管市场的关键驱动因素。这些因素促成了沙特阿拉伯用于管理房颤的消融导管需求的增长。

市场竞争

领先的市场参与者专注于各种战略举措,如并购、合作和与其他组织的合作,以扩大他们的全球影响力,并向客户提供多样化的系列产品。新产品发布、技术创新和地域扩张是市场参与者用来扩大市场渗透的主要市场发展方式。此外,消融企业医疗器械行业正在见证本地制造的趋势日益增长,以降低运营成本并向客户提供更具成本效益的产品。

心血管消融器械的多样化产品组合以及不断创新导致的新设备推出是市场中运营公司增长的主要因素。然而,具有创新消融医疗器械的区域性和本土企业的存在使得市场竞争更加激烈。这预计会对全球市场产生价格压力的影响。此外,整合策略正成为行业巨头制胜的关键。

重点企业概览

Abbott

雅培是一家全球知名的医疗设备和制药公司,致力于开发创新的医疗解决方案。其在消融导管领域的贡献尤为突出,如2023年推出的TactiFlex消融导管,该产品专为治疗阵发性房颤和典型心房扑动设计,带有传感器的热能传递技术使其在市场上脱颖而出。通过持续的技术革新和服务提升,雅培在消融导管市场中确立了稳固的地位。

Boston Scientific Corporation

波士顿科学公司是医疗技术领域的领导者之一,提供广泛的产品线,涵盖心脏消融导管等多方面。该公司以其高质量和创新的医疗设备而闻名,致力于通过研发活动来改善患者护理。波士顿科学公司通过不断推出新的消融技术,满足了临床需求,同时也加强了其在全球市场上的竞争地位。

Biosense Webster

作为强生医疗技术部门的一部分,Biosense Webster专注于心脏电生理学领域,特别是在消融技术方面有着深厚的积累。该公司推出了HELIOSTAR球囊消融导管,这是首款射频球囊消融导管,为心脏消融手术提供了新的可能性。通过不断创新,Biosense Webster为医生提供了先进的工具,帮助他们更好地服务于患者。

Medtronic

美敦力是全球领先的医疗技术公司,其产品和服务遍布世界各地。公司在消融导管市场中占据重要位置,尤其是在推出创新技术方面表现突出。例如,美敦力获得了其脉冲场消融技术的FDA、CE、NMPA等标志批准,进一步巩固了其作为市场领导者的地位。美敦力通过持续的技术进步和广泛的市场覆盖,持续引领行业发展趋势。

Biotronik SE & Co. KG

Biotronik是一家德国医疗技术公司,专门从事心血管疾病治疗设备的研发与制造。在消融导管领域,Biotronik以其高品质和可靠的产品赢得了良好的声誉。公司致力于开发先进的消融技术,以满足日益增长的心血管疾病治疗需求,并通过不断的研发投入确保其产品线始终处于行业前沿。

Imricor

Imricor是一家专注于心脏消融技术和磁共振成像兼容设备的医疗技术公司。通过其独特的技术,Imricor为医生提供了在MRI环境下实施心脏消融手术的可能性,从而提高了手术的安全性和准确性。该公司不断探索新的应用领域,以期为心脏病患者提供更多元化的治疗选择。

CardioFocus

CardioFocus是一家专注于心脏电生理学和消融技术的公司,尤其在其Endoscopic Ablation System(EAS)方面表现突出。该公司致力于开发直观且易于使用的消融系统,以改善心脏疾病的治疗效果。通过其创新的解决方案,CardioFocus为医生提供了强大的工具,帮助他们在日常实践中取得更好的临床成果。

MicroPort Scientific Corporation

作为一家中国领先的医疗设备制造商,微创科学股份有限公司在心脏消融领域也有着不俗的表现。公司致力于开发高性能且经济实惠的医疗解决方案,以满足全球范围内日益增长的医疗需求。通过其不断的技术革新和产品优化,微创科学为世界各地的患者提供了更多治疗选择。

典型动态

2024年8月,Pulse Biosciences宣布完成人体可行性研究的第一个案例。位于加州Hayward的Pulse Biosciences的研究评估了其用于治疗AFib的心脏组织消融的新型Cardiac Surgery System。该系统获得了FDA突破性设备指定。

2024年7月,FDA批准了Cordis的Mynx Control VenousVascular Closure Device (VCD),适用于6F至12F访问点的心脏消融手术。

2024年2月,Biosense Webster, Inc. 获得了其VARIPULSE平台的欧洲CE标志批准,该平台旨在使用脉冲场消融技术治疗对药物无反应的复发性阵发性心房颤动。此平台包括VARIPULSE导管、TRUPULSE发生器和CARTO 3系统,提供了一个集脉冲场消融解决方案于一体,并具有实时可视化和反馈功能。

2023年8月,波士顿科学公司获得了美国食品药品监督管理局(FDA)对其POLARx冷冻消融系统的批准。该系统专为治疗阵发性心房颤动患者设计,其中包括POLARx FIT冷冻消融球囊导管。

同样在2023年8月,美敦力宣布在美国推出更新后的ClosureFast射频消融导管,其外形尺寸减小至6F,在获得美国FDA许可后。ClosureFast程序旨在解决慢性静脉功能不全(CVI),这是一种影响腿部静脉、阻碍血液回流心脏的进展性疾病。据估计,美国约有3000万人受CVI的影响。

球囊导管篇

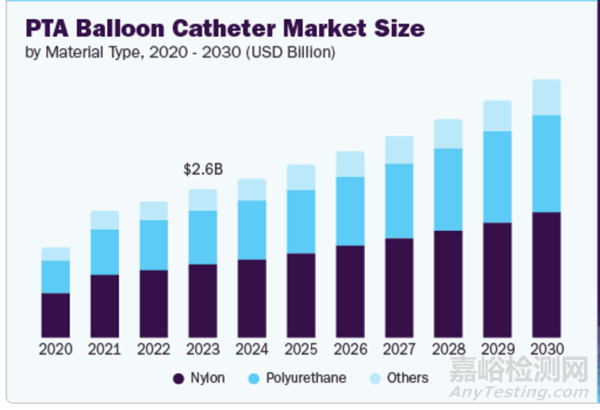

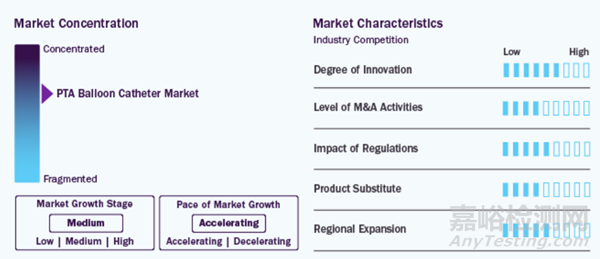

全球PTA(经皮腔内血管成形术)球囊导管市场在2023年的估计规模为26.5亿美元,并预计从2024年至2030年将以8.32%的复合年增长率增长。老龄人口的增长、心血管疾病发病率的增加以及微创手术数量的增多是推动市场增长的主要因素。冠状动脉疾病、心律失常、周围血管疾病和先天性心脏病是在全球范围内普遍存在的主要心血管疾病。PTA球囊导管主要用于治疗这些疾病。

心血管疾病治疗选择的增加,如外周动脉疾病(PAD),根据病情的严重程度可能需要进行手术治疗,正在推动市场增长。动脉粥样硬化、糖尿病、吸烟和高血压是一些导致心血管疾病尤其是PAD发病率上升的关键因素。根据2023年10月华盛顿大学发表的一篇文章,PAD是一种与年龄相关的疾病,在80至84岁年龄段的患者中,其患病率超过14.91%。此外,40岁及以上的1.13亿人口受到同一疾病的困扰。因此,老龄人口的增加是推动市场增长的另一个因素。

对微创手术相对于开放式手术的偏好增加可归因于多种因素,例如成本较低、创伤小、恢复快以及并发症风险低等。随着心血管疾病在诸如印度和巴西等新兴市场的发病率增加,加上这些国家对微创手术的偏好和支付能力提高,这正在推动这些国家市场的增长。

此外,替代品的威胁较小也是推动市场发展的因素之一。目前市场上还没有显著的PTA球囊导管替代品。诸如快速充气、高输送性能、确保可追踪性和使用更长长度球囊以扩展治疗范围等优点使得PTA球囊导管成为理想的选择,从而降低了替代品出现的可能性。由于PTA球囊导管设计用于微创手术,因此经常被医生推荐使用。

技术进步已经导致了创新产品的开发,这些产品可以提供更好的治疗效果。公司正在投资研究新技术及其安全性研究,并且也得到了政府的支持。例如,Terumo Corporation在2022年4月宣布了对其最新的Bobby球囊导引导管的研究中首位患者的招募。

市场细分

市场洞察

市场正经历着高度的创新,各家公司正在引入先进的技术,如3D手术导航设备和血管内冲击波球囊导管系统。

包括Cardinal Health、Terumo Corporation和Medtronic在内的多家市场参与者都参与了并购活动。通过并购活动,这些公司采取关键策略,如产品创新、战略合作和地域扩张来增强其市场地位,并应对日益增长的对微创心血管干预措施的需求。

市场监管对市场有着重要影响,监管的变化要求制造商相应调整其产品或生产流程。此外,监管也能影响市场的竞争格局。严格的监管可能会为新进入者设置壁垒,但同时也能保护已建立的公司免受不公平竞争的影响。

行业内的潜在产品替代品包括其他介入性治疗程序,如斑块切除术或支架植入,以及非介入性治疗如药物疗法。这些替代方案可能会根据患者的具体条件和个人偏好来考虑,从而影响PTA球囊导管的需求。

市场参与者正在通过进入新的地理市场、与当地分销商建立合作关系以及调整产品以满足特定地区的医疗保健需求等方式扩大区域影响力。

材料洞察

尼龙段在2023年占据了最大的市场份额,超过了49.29%,这是由于其独特的性质使其适合医疗应用。尼龙的一个关键特性是它在充气时能够显著伸展。尼龙高压球囊可以伸展到100%至800%,这让它们能够完全贴合或阻挡解剖结构。这种灵活性在球囊必须跨越病灶的应用中特别有用,因为它允许球囊适应正在治疗的血管形状。此外,对于给定的爆破压力所需的尼龙球囊壁厚度意味着球囊在插入体内时具有更宽的轮廓。这种较宽的轮廓提供了更大的表面面积供球囊与血管壁相互作用,这可能提高治疗的有效性。

聚氨酯段预计将在预测期内显示出有利可图的增长。聚氨酯球囊具有出色的生物相容性,这使得它们安全适用于人体长期植入。它们还是可生物降解的,这意味着它们会随着时间自然分解,减少了引起身体不良反应的风险。这些特性使聚氨酯球囊成为许多医疗程序中的一个有吸引力的选择。

应用洞察

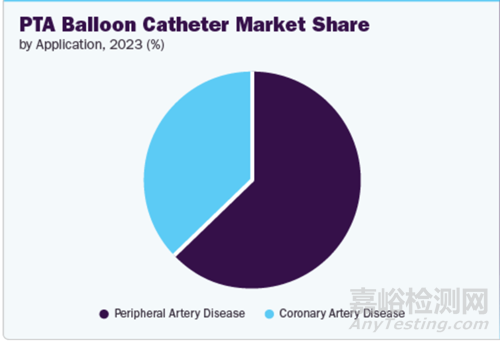

外周动脉疾病(PAD)细分市场在2023年占据了最大份额,达到了62.63%,这主要是由于该病症的发病率不断上升。根据2023年6月美国心脏协会(AHA)杂志上发表的数据,外周动脉疾病影响了全球约2亿人。此外,PAD主要由动脉粥样硬化性疾病引起,其风险因素与冠状动脉疾病相似,因此对于PAD的治疗来说,PTA球囊的需求进一步增加。

有效诊断和管理动脉粥样硬化在外周动脉疾病的治疗中起着至关重要的作用,这凸显了经皮腔内血管成形术(PTA)球囊作为治疗工具的重要性。此外,药物洗脱球囊的使用,它可以直接将药物输送到炎症部位,已经成为治疗PAD的一种常见方法,这也进一步推动了PTA球囊在这一应用领域的需求。

冠状动脉疾病(CAD)细分市场预计在预测期内将显示出有利可图的增长,这是因为冠状动脉疾病作为全球首要死亡原因之一的高发率。例如,根据2024年5月美国疾病控制与预防中心(CDC)发布的报告,2021年大约有375,476人死于冠状动脉疾病。冠状动脉疾病通常与久坐的生活方式相关,这会导致慢性疾病,如糖尿病和心血管疾病。不良习惯,如缺乏体力活动、过量饮酒、不健康的饮食和吸烟等因素导致肥胖的发病率增加,进而引发各种心血管疾病。这些疾病对于手术干预的需求增加,进而提高了对PTA球囊导管的需求。

终端使用洞察

医院细分市场在2023年占据了最大的收入份额,达到了40.28%,这主要是由于心血管疾病发病率的增加、到医院就诊的患者数量增长以及心脏植入手术数量的增加。医院提供了更多的优势和服务选择,以及更丰富的治疗设备,这促进了该细分市场的增长。由于医院的高度信誉和拥有高水平的外科医生,大量的手术在医院环境中进行,这也满足了个别患者的需求,巩固了医院在市场上的主导地位。

门诊手术中心细分市场预计在预测期内将以最快的复合年增长率增长,这是由于在医院预约手术日期和恢复期间的困难增加,以及服务费用高昂和住院时间较长的问题。这些中心提供更低的成本、更快的出院时间和更容易的预约安排,与传统医院相比具有明显优势。因此,它们在寻求医疗服务的患者中越来越受欢迎。

区域洞察

北美PTA球囊导管市场在2023年占据了47.95%的最大份额,这主要是由于该地区有利的报销政策、新技术先进设备的引入以及众多关键制造商的存在。例如,在2024年1月,Summa Therapeutics, LLC推出了其新的Finesse Injectable球囊导管,标志着医学进步的一个重大里程碑。这项创新技术已被应用于现代首次人体注射式血管成形术程序中,旨在治疗受累于膝下(BTK)外周动脉疾病(PAD)的患者。

美国PTA球囊导管市场趋势

2023年,美国PTA球囊导管市场占据了北美地区最大的市场份额。市场增长的关键因素包括先进的医疗保健基础设施以及外周动脉疾病(PAD)发病率的增加。根据2023年4月《Vascular Disease Management》杂志上发表的文章,2020年美国外周动脉疾病(PAD)的患者人数激增到了2100万人。基于人口结构的变化,特别是老龄人口的增长,预计到2030年,受PAD影响的人数将达到2380万。

欧洲PTA气囊导管市场趋势

2023年,欧洲PTA气囊导管市场占据了第二大收入市场份额。欧洲拥有健全的医疗保健体系,由于该地区多家医疗设备公司提供导管,正见证着从住院到门诊治疗的转变。

德国PTA气囊导管市场在欧洲地区占据主导地位,2023年收入份额最高,达到了26.45%。心脏病的日益普遍预计将提高治疗患者狭窄动脉的导管需求。

英国PTA气囊导管市场在2023年占据了第二大市场份额。英国心脏病的流行,如冠状动脉疾病、缺血性心脏病和其他心脏相关疾病,预计将增加对PTA气囊导管设备的需求。

预计法国PTA气囊导管市场在预测期间将见证显著的年复合增长率6.93%。法国市场的增长是由心血管疾病的发病率上升、医院和诊所数量的增加以及人口生活方式的变化所驱动的。

亚太地区PTA球囊导管市场趋势

预计亚太地区PTA球囊导管市场将在预测期内以最快的速度增长。这主要是由于心血管疾病发病率的增加以及医疗保健支出的增加。根据BioMed Central的数据,中国每五位成年人中就有一位患有心血管疾病。此外,日本和中国等国的老龄化人口以及不断提高的可支配收入预计将进一步推动该地区的市场扩张。发展中地区的健康旅游增长也为该地区的市场增长做出了贡献。

2023年,中国PTA球囊导管市场在亚太地区占据了第二大的市场份额,这主要是由于其快速发展的医疗保健部门、扩大的医疗基础设施以及庞大的患者群体。近年来,中国经历了显著的经济发展,这使得医疗保健支出和对先进医疗技术的投资有所增加。此外,中国政府致力于医疗改革和医疗服务的改进,这推动了像PTA球囊导管这样的创新医疗设备的应用,从而促进了市场的增长。

日本的PTA球囊导管市场在亚太地区占据了最大的市场份额。生活方式相关疾病如肥胖和与吸烟有关的疾病发病率的增加正在推动PTA程序的需求。此外,该地区拥有大量老龄人口,这些人容易患上心血管疾病,这也促进了市场的增长。

印度的PTA球囊导管市场正在经历显著的增长,这主要得益于几个关键因素。印度心血管疾病发病率的上升正在推动对像PTA球囊导管这样的微创治疗选择的需求增加。此外,医疗保健基础设施的改进以及提高城乡地区医疗保健服务可及性的努力也推动了市场的增长。

拉丁美洲PTA球囊导管市场趋势

拉丁美洲的PTA球囊导管市场正在增长,这主要归功于以下几个因素。该地区对先进医疗技术和方法的采纳增加,推动了市场的增长。经济发展和可支配收入的提高使得在医疗保健领域的投资增加。此外,当地医疗服务提供商与国际医疗器械公司之间的合作促进了创新产品的引入。

巴西的PTA球囊导管市场正在扩大,这得益于几个独特的增长驱动因素。糖尿病和高血压等病例的增加显著提升了对血管成形术的需求。此外,医疗保健基础设施的改进和对医疗行业的投资增加促进了先进医疗器械的应用。

中东和非洲(MEA)PTA球囊导管市场趋势

MEA地区的PTA球囊导管市场预计将实现有利可图的增长。城市地区肥胖和久坐生活方式的流行导致血管疾病发病率的升高,从而推动了对PTA球囊导管的需求。此外,当地政府与国际卫生组织之间的合作正在改善医疗保健服务的提供和基础设施建设。

2023年,南非的PTA球囊导管市场占据了22.6%的市场份额。医疗保险覆盖面的增加和报销政策的改善正在推动患者接受血管成形术等心血管手术的机会。此外,实施有针对性的公共卫生宣传活动正在提高人们对心血管疾病早期检测和治疗重要性的认识。

市场竞争

行业中的一些主要参与者包括美敦力(Medtronic)、Cardinal Health 和波士顿科学公司(Boston Scientific Corporation)。这些公司的关键策略包括了解主要市场参与者的优劣势、预判未来的市场趋势、机会和挑战,并基于对新兴技术和变化中的消费者偏好的洞察做出主动决策。例如,Andratec 和 Natec Medical 是PTA球囊导管行业中一些新兴的市场参与者。这些市场参与者持续专注于特定细分市场,利用专门技术来区分自己。

主要PTA产品公司简介

Medtronic

美敦力是一家全球领先的医疗技术公司,提供广泛的医疗解决方案,涵盖多种医疗状况。其产品组合包括先进的PTA球囊导管,专为精确有效地治疗外周动脉疾病而设计。美敦力强大的研发能力使其能够不断创新并推出符合临床需求的新产品。

Terumo Corporation

Terumo Corporation是一家日本跨国医疗设备公司,提供一系列多样化的PTA球囊导管,以其高质量的材料和先进的设计著称。Terumo对创新和质量控制的承诺确保其产品可靠且有效地治疗各种心血管疾病。

Cardinal Health

Cardinal Health是一家全球性的医疗保健解决方案公司,提供广泛的医疗产品,包括PTA球囊导管。以其广泛的分销网络和客户服务而闻名,Cardinal Health提供的可靠的PTA球囊导管在全球各地的医院和诊所中广泛使用。

Boston Scientific Corporation

Boston Scientific Corporation是医疗设备行业的重要参与者,专注于介入心脏病学的创新解决方案。其PTA球囊导管以其精确性和易于使用而闻名,为外周动脉疾病患者进行手术时提供了更好的治疗结果。

Natec Medical

Natec Medical是PTA球囊导管行业中一家快速成长的公司。专注于特定细分市场,Natec Medical利用专业技术来区分其产品,提供先进的解决方案,以满足特定的临床需求,尤其是在治疗复杂的外周动脉疾病案例中。

Cook Medical

Cook Medical是一家历史悠久的医疗设备制造商,以其全面的介入放射学和介入心脏病学产品系列而闻名。其PTA球囊导管设计注重耐用性和可靠性,使其成为医疗专业人士处理各种外周动脉疾病案例时值得信赖的选择。

Biotronik

Biotronik是心血管和血管内医疗技术的领先提供商。专注于创新解决方案,Biotronik提供一系列PTA球囊导管,这些导管经过工程设计,旨在为外周动脉疾病提供精确有效的治疗,确保患者获得最佳治疗效果。

Surmodics, Inc.

Surmodics, Inc.是一家专注于为医疗设备开发高级表面技术的公司。其在表面改性技术方面的专业知识使该公司能够创造出具有独特属性的PTA球囊导管,从而在外周动脉疾病的治疗中提高患者安全性和临床疗效。

Andratec

Andratec是PTA球囊导管市场中的一家新兴公司,以其创新的产品和技术而知名。该公司专注于开发高性能和易于使用的先进PTA球囊导管,使其成为医疗专业人士治疗外周动脉疾病时的优选。

典型事件:

2024年1月,库克医疗宣布其Slip-Cath Beacon Tip亲水性选择性导管在美国和加拿大均可使用。

2023年6月,库克医疗宣布其Advance Serenity亲水性经皮腔内血管成形术气囊导管产品线在新尺寸选项和地点的可用性。

2023年3月,BrosMed宣布其Tiche 0.035高压PTA气囊扩张导管获得CE MDR认证,该产品专为解决严重钙化的外周血管疾病和在欧洲医疗器械法规(MDR)下具有挑战性的AV病例而设计。

专利事务值得关注

随着心血管医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权