您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-03-16 12:56

随着经济快速发展,以及医疗体系建设的完善,我国对于医学影像设备的需求越来越多,国内市场占全球的比重越来越大,但外资品牌仍占据主要市场份额,我国仅有DR设备实现了国产替代。

本文从市场规模、弯道超车的关键路径以及对未来的展望进行分析,旨在研究高端医学影像设备国产替代趋势。

01医学影像市场规模不断提升,但国产替代率仍较低

(一)我国医学影像设备全球占有率持续上升

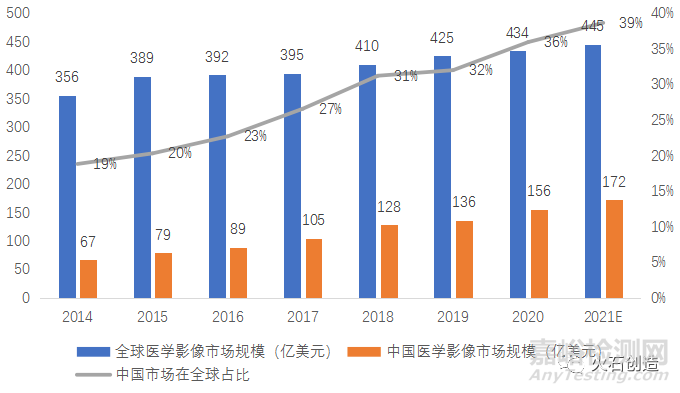

从市场规模来看,2014-2020年我国医学影像设备市场规模不断增大,在全球医学影像市场占比不断增加。2020年我国医学影像设备市场为994亿人民币,约合156亿美元,约占全球市场的36%,而2014年仅占全球的19%。2021年我国医学影像市场规模预计为1096亿人民币,约合172亿美元,约占全球市场的39%。

图1: 2014-2021年中国医学影像设备市场规模及占比

(二)我国超声设备市场保有量最大,外资品牌依然占据国内主要市场份额

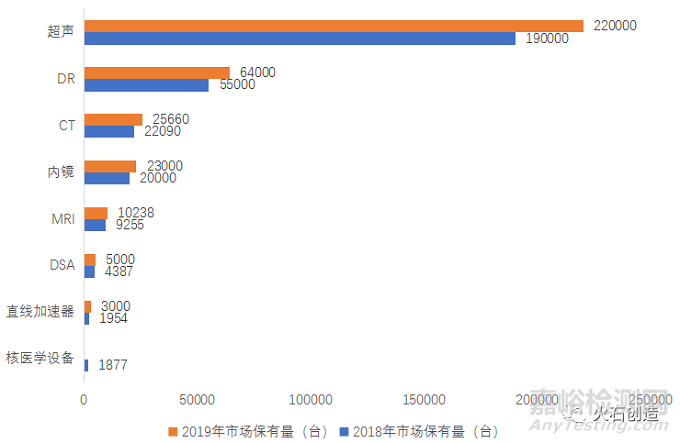

根据中国医学装备协会统计,我国市场上超声的保有量最大,约占医学影像设备总保有量的74.44%。截至2019年,我国超声保有量约为22万台、DR市场保有量约为7万台、CT保有量约为2.56万台、内镜保有量约为2.3万台、MRI市场保有量为1万台、DSA市场保有量为5333台、直线加速器市场保有量为3000台、核医学设备市场保有量为1877台。

图2: 2018-2019年我国主要医学影像设备市场保有量

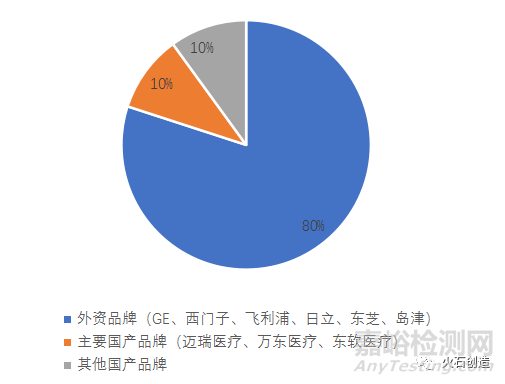

外资品牌依然占据国内主要市场份额。我国市场格局中,GE、西门子、飞利浦、日立、东芝和岛津六大外资企业拥有几乎80%的市场份额,而我国国产品牌市场占比仅有20%,其中国产前三大品牌迈瑞医疗、万东医疗和东软医疗的市场总额相加仅占有我国医学影像市场份额的10%。我国的国产品牌企业面对外资企业的压力依然很大。

图3:2019年医学影像设备行业企业格局

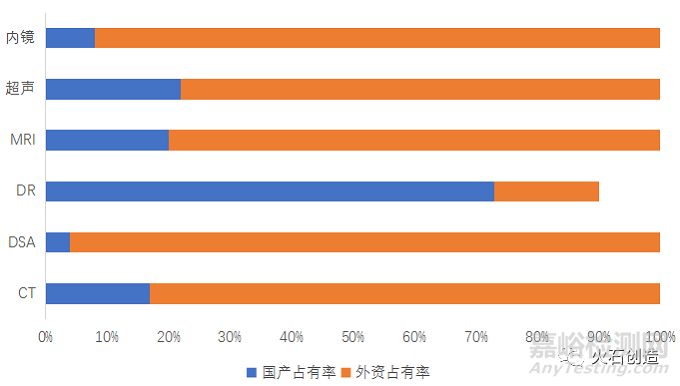

仅有DR设备实现了国产替代。当前我国医学影像设备市场国产化普遍较低,仅有DR设备的市场国有化率超过50%,其余主要医学影像设备市场国有化率普遍偏低,其中最依赖进口的是DSA和内镜,这两个设备的市场中有90%以上属于外资品牌。

图4:2019年我国主要医学影像设备市场国产与外资占比

我国行业总体研发投入不足,企业竞争力弱。

综合来看,我国医学影像设备行业集中程度低,企业规模小,研发投入金额较少。其中医学影像设备子行业,同样呈现行业集中度低的局面。研发水平是高端医疗设备企业的发展核心,研发投入不足一定程度上会严重制约企业自主创新能力,进而削弱企业的市场竞争力,制约行业的整体发展水平。总体而言,我国医疗器械行业虽已经过30年的发展,但企业规模普遍偏小,营业收入金额低,难以满足医疗器械生产企业大量科研投入的资金需求。

02创新发展核心零部件是医学影像弯道超车的关键路径

(一) 核心零部件技术创新能力成为衡量医学影像企业竞争力的关键指标

核心零部件是医学影像设备上游供应链环节中的命脉,其发展情况决定着行业的技术高度。目前,我国大多数医学影像设备生产商均不具备核心元器件自主研发生产能力,各类零部件基本依靠外购自不同厂商,整机生产过程实际为组装集成过程。当核心零部件价格上涨时,将直接增加行业内企业的总体生产成本,缩短盈利空间。因此,是否拥有核心零部件的自主生产能力以及相对于上游供应商的议价能力成为区分医学影像设备制造企业竞争力强弱的关键。

核心元器件的中国本土生产厂商数量较少、技术不足,主要依赖进口,导致上游核心元器件提供商对中游具有较高的议价能力。中国医学影像设备生产商因大多不具备核心元器件生产能力,与国际巨头相比,毛利率较低,在行业竞争中居于相对劣势地位。非核心元器件包括电子配件、线材耗材、温控系统等零件,因行业较为分散、集中度低,且市场高度成熟,对整机制造商的影响程度较弱。

我国医学影像设备生产商核心元器件主要依赖进口。以DR、CT、MRI设备生产商为例,对于DR设备而言,X 线球管、平板探测器是其核心元器件,也是成本最高的耗材,约占生产成本的40%至60%。平板探测器与X线球管为国产化痛点,万东属于中国为数不多的核心零部件生产厂商,但产品质量与进口零部件依然存在差距。CT设备的核心元器件包括 X 线球管、高压发生器、滑环和数据传输、探测器、采集系统等,以上核心部件占CT成本构成的60%以上。中国瑞能医疗掌握CT球管研发技术,形成了一整套研发和制造的技术方法,打破了CT 球管被外资企业垄断的局面,实现了X线球管国产化。对于MRI设备而言,其核心元器件是超导磁体,超导磁体占据了MRI设备成本构成的 30%至 60%。超导磁体因设计特殊、工艺复杂,对生产商有很高的技术门槛及资金门槛。因此,中国一直缺乏高质量的超导磁体供应商,MRI生产商长期依赖进口。

(二) 医学影像核心零部件机遇与困境并存

分级诊疗推进下,CT需求量大幅上升。2020年中国医疗影像行业研究报告显示,目前全球医疗传感器市场呈扩张趋势,预计到2022年不同技术医疗影像传感器市场总额将达到545亿美元。总体来看,CT及其核心部件的重要性及应用程度正不断提升。核心部件及芯片作为医学影像重要组成部分,已成为未来CT优化升级的关键。

另一方面,自华为遭遇芯片断供,核心部件的“国产替代”便成了一个无法回避的话题。高盛最新研报显示,全球“芯荒”已对167个行业造成冲击,多家知名手机、汽车厂商陷入停工减产困局。同样,关系国民健康命脉的高端医疗装备行业也面临芯片瓶颈难题。近年来,高端医疗装备已逐步实现全面国产化,但在金字塔尖的核心元器件领域始终存在短板,限制着国产高端医疗装备行业向价值链更高端迈进。在医疗影像设备领域更是如此,目前国内80%的CT市场、90%的超声波设备市场、90%的磁共振设备均被国外品牌占据。尽管作为产业链主体的影像设备已在技术上做出突破,并逐步实现国产替代,但我国医学影像设备大部分核心部件仍依赖海外。因此,实现核心部件的自主可控,成为我国医学影像自主创新的关键步骤之一。

矛盾之下,核心部件研发瓶颈的攻克或将成为高端医疗器械,尤其医学影像设备行业未来十年发展的主旋律而持续得到关注。

芯片是信息化时代的科技制高点,是驱动高端医疗装备智能升级的关键。2021年5月13日,联影集团宣布首款高端医学影像专用“中国芯”重磅发布。这是一款由联影集团微电子团队全自主设计研发的分子影像专用芯片,兼具“高算力与低能耗”的优势。这款芯片为PET-CT专用芯片,它的诞生填补了我国在高端医学影像设备自研专用芯片领域的空白,同时有望打破中国高端医疗装备芯片大量依赖进口的局面。

03核心零部件引领医学影像国产替代前景展望

当前,在政策及技术驱动下,医学影像设备企业不断加大核心零部件研发投入,强化国产替代能力,同时借助人工智能技术突破,向行业下游延伸提供诊疗服务及行业解决方案提升盈利水平。

(一) 政策驱动医疗影像技术不断突破

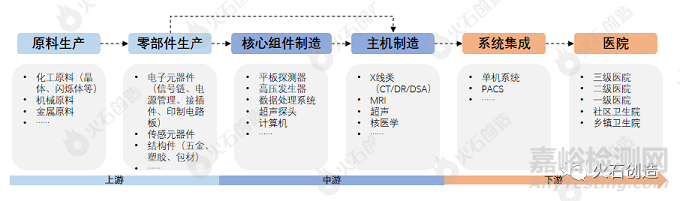

从产业链角度来看,医疗影像行业可分为六个环节,从上游到下游包括原料生产、零部件生产、核心组件制造、主机制造、系统集成、医院。总体来看,我国越往上游国产化能力越弱,大部分核心部件和高端设备主机制造仍依赖进口,而在信号链和传感器领域几乎还由国际龙头控制。

图6:医学影像设备产业链

近年来,在政策加持下国内企业已有诸多突破。2018年,国家食品药品监督管理总局发布《大型医用设备配置与使用管理办法(试行)》,提出鼓励医疗器械创新,促进医疗器械新技术的推广和应用,推动医疗器械产业高质量发展。机遇之下,越来越多的国产医疗器械企业研发出了拥有自主知识产权的产品,在主机制造和系统集成等方面取得突破。而随着我国科研和智能制造实力增强,国产医疗影像在前沿技术的助力下加速前进、不断突破。

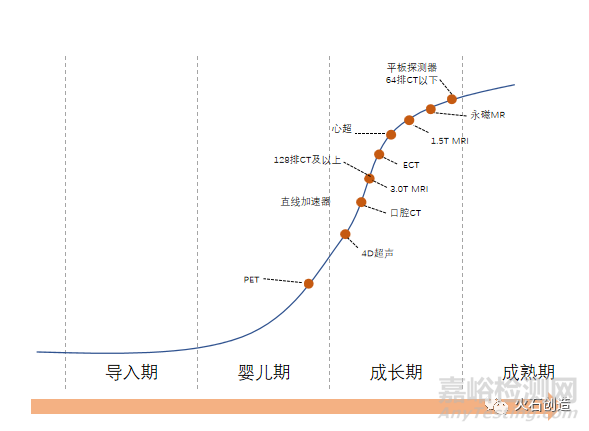

据相关文献介绍,目前国产医疗影像所拥有的多项前沿技术中,除PET技术尚处于婴儿期末期外,大多数处于成长期,发展速度快、成长潜力大,其中128排CT及以下平板探测器、永磁MRI等技术正逐渐向成熟期发展。

图7::国产医疗影像技术成熟度分布

(二) 企业向产业链下游拓展提升盈利水平

除核心零部件通过技术创新提升产品附加值外,医学影像设备下游服务市场同样是一片蓝海。器械设备厂商利用其在影像技术、远程影像平台建设以及医院医生资源等方面的优势,积极向产业链下游延伸,通过进入远程影像诊断与第三方医学影像中心领域提供诊断服务,进一步扩大业务、提升盈利水平。

第三方影像中心由于专业的服务性,以及优质的设备配备率,能够为患者提供高端医学影像检查服务,有效解决了现阶段的行业痛点,发展空间巨大。在美国,约有40%的医学影像诊断服务由第三方影像中心提供。在中国,第三方医学影像中心行业尚处于发展初期,市场集中度较低。近两年,在政策的支持下,中国第三方影像中心发展迅速,一方面通过引进优质的影像科医师加入,形成专业的服务团队,同时投入高端医学影像设备,为优质的诊断服务提供基础,另一方面持续夯实品牌建设,提升病人的信任度,从而提升竞争力,成为三甲医院的有效补充,预计到2022年,第三方医学影像中心市场规模便可达到1089.5亿元人民币。

(三) AI引领医学影像步入数字时代

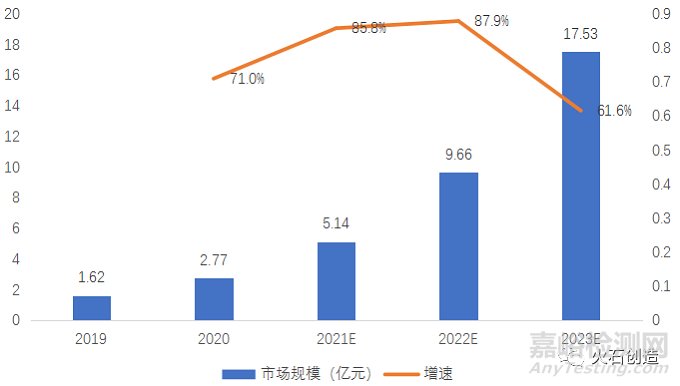

从技术层面来看,医学影像设备的总体发展趋势是更清晰、更快速、更便捷、更安全、更智能。在此发展趋势下,国内医学影像领域找到了新的解决方案。从2016年开始,随着AI图像识别技术进步、医学影像设备升级与产业数字化发展,AI医学影像热度不断上升,市场规模不断扩大,相关优秀企业也开始崭露头角。

图8:2019-2023年中国人工智能医学影像市场规模趋势与增速

目前,我国有超过百家企业将人工智能应用于医疗领域。人工智能医疗应用领域中,医学影像是投资金额最高、投资轮次最多、应用最成熟的热门领域。医疗行业数据量迅速增长,加速了人工智能医学影像的产品技术优化,推动人工智能医学影像行业的升级,由于人工智能可在数据中进行复杂模式的识别,并以自动化方式提供定量评估,人工智能医学影像在临床工作流程中,可为医生提供辅助,有助于形成更准确的放射学评估。未来,资本市场对人工智能医学影像的高度认可与大力支持,将会加速相关技术成熟与应用场景落地,助推医学影像设备产业转型升级。

来源:火石创造