您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-08-27 23:34

01、全球医疗器械产业发展概述

医疗器械是生命健康产业最重要的子领域之一,是精密制造与精准医疗渗透、单点创新与集成创新融合的典型代表,上游行业技术进步亦能推动医疗设备产品革新,医疗设备的创新发展对培育壮大生命健康产业新能动至关重要。

目前美国是世界上大的医疗器械市场和先进医疗技术的主导国,占全球医疗器械市场40%以上。西欧是医疗器械的第二大市场,占全球医疗器械产业近25%;在亚洲,日本是主要的先进医疗技术和和经济发展的市场,中国和印度人口多、市场大,近十几年来发展迅速而且极具增长潜力。

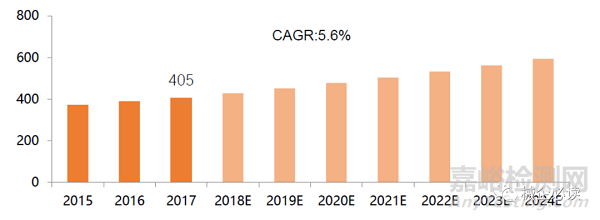

根据Evaluate MedTech预测,2017-2024年医疗器械全球增速为5.6%,预计到2024年,市场容量接近6000亿美元。

图:2015-2024E全球医疗装备市场容量(十亿美元)和增速(来源:Evaluate Medtech)

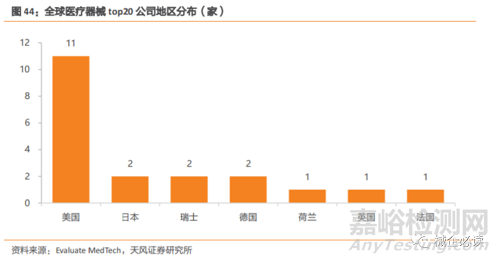

医疗器械行业集中度明显,top10公司占据39%的市场,top20的公司基本集中于美欧日的地区。

图:全球top20医疗装备公司地区分布(来源:Evaluate Medtech)

发达国家医疗装备需求旺盛主要来源于以下几点原因:

(1)老龄化程度高,促使政府在医疗卫生领域的投入;

(2)国家经济实力强大,才能有充足的资源投入医疗卫生领域;

(3)医疗保险报销比例,无论是政府主导的保险或是商业保险,覆盖疾病支出的较大部分,将推动本土医疗器械市场的快速发展。

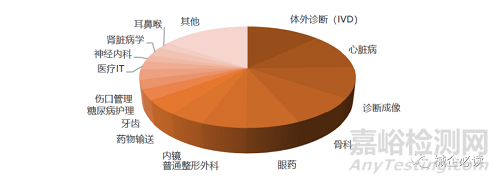

根据各个子行业的市场容量占比,医疗装备大致可分为体外诊断、心血管类产品、影像类、骨科、眼科、整形类、内窥镜、牙科、糖尿病等细分。

图:全球医疗器械子行业市场容量占比(来源:Evaluate Medtech)

未来,全球医疗器械行业市场将继续保持持续、快速的增长,市场空间十分广阔。近年来以中国、印度为代表的亚洲新兴发展中国家在医疗器械领域关键技术的突破和医疗器械消费市场的迅速扩张,使得亚洲地区日渐成为全球最具发展潜力的市场,未来,随着亚洲地区国家居民生活水平的逐渐提高,医疗装备市场需求大幅增加,将为全球医疗市场的持续快速发展提供了动力。

02、美国医疗器械产业结构与特点

美国本土主要有3个州以医疗器械著称:加利福尼亚州(美西)、明尼苏达州(美中)和马塞诸塞州(美东)。其中,明尼苏达州的支柱产业就是医疗器械,并有数以千计的医疗器械企业,拥有众多国际巨头的总部。

严格且高效的审批环节、丰富的融资渠道、具备创新性的公司理念等优势诞生出一批具备全球影响力的医疗器械公司,如美敦力、强生、雅培、丹纳赫、史赛克、BD公司、GE、波士顿科学等医疗器械巨头企业。

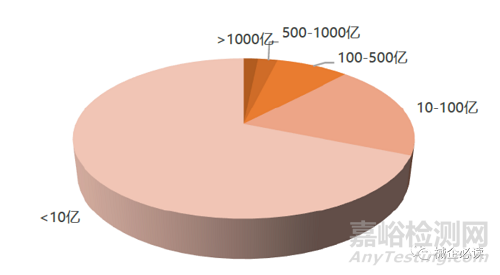

美国医疗器械市场更为市场化,仪器和耗材均衡发展,已经进入成熟阶段,美股医疗器械公司,约有183家,但是股票总市值(20190305)在10亿美元以上的只有57只,接近7成的标的市值低于10亿美元,市值集中性明显。资本市场对于医疗器械公司不再盲目追逐概念及估值,更多是从基本面出发,选择具有发展前景的公司进行投资,资源集中性愈发明显,强者恒强。

图:美国医疗装备公司市值分布(单位:美元)

近几年,美国企业承受着对欧洲市场出口大幅下滑以及国外同行激烈竞争的巨大压力。在2008年之前的30年里,受益于人口老龄化,美国医疗器械市场需求旺盛,美国消费结构医疗占比首次超过食品,90年代美国医疗器械市场增长约为14.3%,这使得美国医疗器械产业呈爆发式增长,欧洲多年来都是美国最大的医疗器械出口市场。

2008年金融危机的蔓延,导致多个国家采取财政紧缩措施,一些国家减少医疗费用支出和医疗器械进口,或采用其他国家生产的价格更为便宜的替代产品,造成美国医疗器械出口锐减。2013年美国奥巴马政府对美国利润较高的医疗器械产业加征占产品销售额2.3%的“专利特许权特别税”,这一法律使美国医疗器械行业每年的投资至少流失20亿美元以上。

实际上,早在10年前,美国税务部门已开始征收“医疗器械产品使用税”。过去10年里,美国医疗器械行业已贡献300多亿美元的“医疗器械使用税”,这一税种在世界各国是绝无仅有的。2018年7月底,美国众议院通过立法,永久废除2.3%的医疗器械消费税。

美国医疗器械巨大的市场优势离不开良好的创新环境,顶尖医疗器械公司不仅雇佣了各种顶尖研发人才,同时也在孜孜不倦地支持着大众创新。例如强生孵化器项目借助强生公司现有的资源,为创业者和公司提供了一个更有效、更灵活的创业平台,加速新技术的商业化。每个进驻JLABS的创业公司,都可以享受强生公司从产品设计、法规咨询,到资金和生产等各方面帮助。这种多方位支持,相比于传统的天使投资或者风投,对很多初创公司更有吸引力。

除了顶尖的医疗器械公司,美国高校在创新上也毫不示弱,高校一方面与大公司合作输送人才,另一方面也开启自己的孵化项目。如明尼苏达大学,专门成立了医疗器械研发中心来支持创新项目,更可贵的是,明尼苏达大学与梅奥医学中心(全美排名第一的医院)长期开展医学交流与合作。公司,高校和顶尖医院的结合,为医疗器械的创新提供了完美的环境,也是创新器械出现的基础。

美国医疗器械的创新主要分为革新型创新器械、改良型创新器械以及合规型医疗器械。

革新型创新器械是在功能上有突破性创新的医疗器械。比如目前越来越热的手术机器人。这类创新器械占的比例往往比较小。他们对产品的设计和制造有非常高的要求,同时对FDA的审批人员也是一个挑战。由于FDA之前没有接触到过类似的器械,他们的批准过程其实变成了FDA自己一个学习和研究的过程。对企业来讲,结果就是更严格的要求和更长的审批时间。

大部分医疗器械在投入市场的时候,都不是尽善尽美的,因此改良型创新器械也在不断涌现。医学是一门系统性科学,在治疗中有太多的因素需要考虑。即使是FDA在评估新器械的时候,也会要求器械的效率大于风险。这就给医疗器械持续的创新提供了条件,可以对现有产品的材料、结构、功能、医院成本等进行不断优化。

合规型创新器械是美国特色的产物,法规在美国是一个不得不考虑的方面。美国医疗领域中的巨额赔偿案例较多,例如:

2014年,纽约市急救中心的救护车上,由于没有装备先进的生命维持设备导致一名12岁患者严重的脑部损伤以致瘫痪,法院判决急救中心赔偿患者1.72亿美元。

2007年,佛罗里达坦帕市医院的医务人员,由于对病人术后的感染控制不当,导致该病人失去所有手指和双腿的大部分,医院被勒令赔偿患者3千万美元。

严格的法规要求和巨额的赔偿,促生了美国一大批防护性的医疗器械。特别是在感染防护(infection control),锐器伤害(sharps injury)等方面。美国疾病防控中心(CDC)在2009年发布统计,每年全美医院因为病人在医院中发生感染而导致的直接医疗费用为350亿至450亿美元,这里不包括医院和保险公司后期支付给病人的赔偿。以此为商业契机,很多公司研发相应的器械,帮助医院改进环境,控制感染。

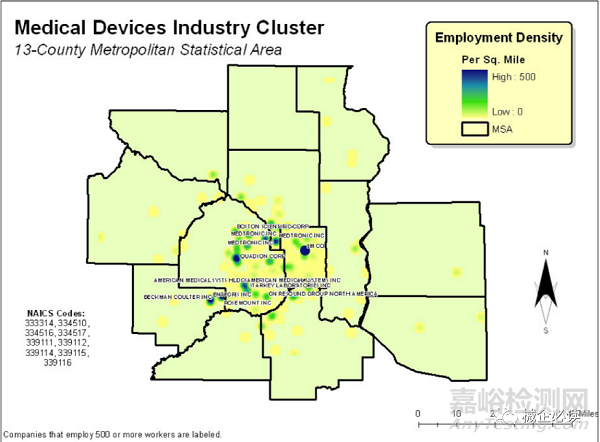

03、美国医疗器械产业集群简介——明尼苏达州

位于美国中北部的明尼苏达州是许多医疗器械公司的家,如波士顿科学公司、3M公司和美敦力公司。1949年,随着起搏器的发明和美敦力公司的成立,明尼阿波利斯-圣保罗医疗器械产业集群成为大都市地区最具知名度和影响力的产业集群之一。

图:明尼苏达医疗装备产业集群示意图

明尼苏达医疗设备集群的壮大是从一个心脏起搏器开始的,集群首先以心脏设备公司为主导,作为许多大型心脏设备公司的总部所在地,该集群是多样化的,并在全国其他各种医疗设备领域名列前茅。随后逐步开始多样化发展,出现了一些包括专门从事医疗用品、助听器和神经刺激的公司,使明尼苏达医疗设备产业集群无中生有、有中生奇,迅速涌现出一大批大规模、有品牌的医疗设备巨头企业,为医疗市场的繁荣提供强大的产业支撑。

从整体上看,明尼苏达地区拥有全美第二大医疗器械从业人员,第三大区位商,区位商用来衡量该地区医疗器械行业相对于全国的集中度。2010年,该地区有20297名员工,区位商为3.75,这意味着该地区的行业就业集中度是全国的3.75倍。

依靠明尼苏达大学双城分校,明尼苏达州医疗设备集群也成为了医疗技术突破性研究的基地。明尼苏达州已成为医疗保健和生命科学领域许多主要厂商的家园,包括医疗器械公司,生物/制药公司,医疗保健设施等。梅奥诊所,雅培公司,诺华制药公司,Ecolabs,圣犹达医疗St. Jude Medical等。

成立于明尼苏达双城地区的美敦力是全球最大的医疗科技公司。该公司开发和生产的设备和疗法,可以治疗30多种慢性疾病,从心力衰竭到帕金森病,从肥胖到糖尿病。

圣犹达医疗St. Jude Medical是一个导管和心脏再同步设备以及起搏器的主要制造商。

波士顿科学公司是神经调节和电生理学等领域设备的开发商和制造商,在该地区也拥有强大的业务,在枫树林、普利茅斯和圣保罗设有办事处。

除了组成这一群体的许多小公司外,在该地区有业务的其他主要医疗设备公司包括: 主要生产医疗器械行业使用的溶剂、镀膜、清洗工具的3M公司;研发从数码助听器到隐形助听器,无线、儿童助听器的Starkey Laboratories;癌症药物输送系统制造商Smiths Medical;助听器和听力诊断仪器研发商GN Resound;医疗支架、导丝和导管研发商EV3等。

明尼苏达在医疗设备、手术器械和供应子集群中最具竞争力,在就业方面在全国排名第二,拥有5000多名外科器械从业人员, 其医疗设备集群中的区位商为6.71,这意味着医疗设备就业在该地区的集中度几乎是全国的7倍。

来源:械企必读