您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2025-01-10 19:41

1. Si MOSFET

功率MOSFET应用涉及到三种类型:直流电机、电磁阀及LED等负载的驱动;电源防反接、防过流等保护电路;电源模块中的Buck、Boost、SEPIC等DC/DC变换电路。

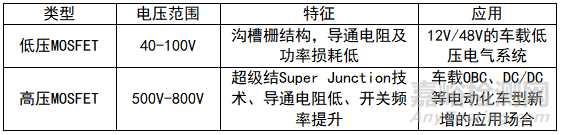

目前汽车上MOSFET管主要分为两类,第一类为40-100V低压MOSFET管,用于12V/48V的车载低压电气系统,普遍采用沟槽栅MOSFET结构,但沟槽栅本身也一直在持续创新和迭代,其中最具代表性的为Split-gate Trench (Shielded Gate Trench, SGT)分离栅沟槽结构,目前Infineon OptiMOS、Onsemi均已在低压MOS中普遍采用,而NXP则将超级结技术引入低压Trench MOS中,推出全新Trench 9超级结技术,从而尽可能降低导通内阻及功率损耗。

第二类应用为500-800V的高压MOS管,主要用于车载OBC、DC/DC等电动化车型新增的应用场合,普遍应用超级结Super Junction技术,在降低导通电阻的同时,提升开关频率,做到响应速度与功率损耗之间的平衡。

MOSFET管特征

2.Si MOSFET 市场规模

据Yole 数据预测,至 2025 年,全球功率半导体分立器件和模块的市场规模将 分别达到76亿美元和113亿美元。据中国产业信息网数据,2023年中国大陆地区 IGBT 市场规模预计达到290.8亿元,同比增长11.6%。据中国半导体器件行业现状 深度分析与未来投资预测报告数据,2023 年中国大陆地区 MOSFET 市场规模将达 到396.2 亿元(56.6亿美元,人民币兑美元汇率按照7计算),同比增长4.8%,其中不到30%应用于汽车行业,前五大厂商合计市场份额超过60%,汽车用MOSFET市场基本被外资企业垄断。全球MOSFET营收前十的厂商仍然以欧、美、日厂商为主,其中英飞凌以29.7%的市场份额遥遥领先,位居全球功率MOSFET市场第一,前2大厂商英飞凌和安森美营收之和占比为37.4%,前10大公司营收之和占比高达78.2%。

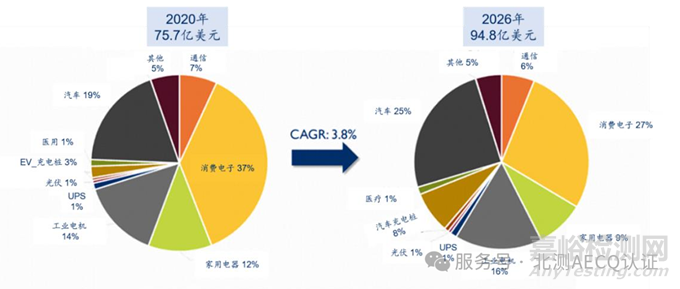

MOSFET汽车应用(电动汽车和汽车充电桩)占比居首位,高达33%,其中电 动汽车和充电桩分别占比25%和8%。从耐压范围看,到2026年,低压MOSFET (0-40V)占总需求的39%,中压(41V-400V)占 26%,高压(大于等于600V)广 泛应用在220V系统中,占总需求的35%。同时,SiC MOSFET和GaN MOSFET 市场渗透率在逐步提高。

低压MOSFET市场已经较为成熟,国际厂家开始研发超结MOS、IGBT、SiC MOS等高压器件,力求抓住新增长机遇。考虑到低压MOS技术迭代速度放慢,国产供应商有望进一步缩小与外资的差距,实现进口替代。目前国内功率MOSFET企业在消费和工业领域应用较多,但汽车供应链配套经验较少,尤其缺乏下游汽车电子一级供应商的支持,在汽车行业经历严重缺芯的大背景下尤其需要加强上下游产业链合作,发展国内器件供应链。、

3. 国产功率类芯片发展情况

(1)总体现状

车用电机控制器领域,自主品牌的Tier 1的产品线可覆盖25~260kW,使用的功率器件涵盖Si MOSFET、IGBT、SiC MOSFET、GaN FET,封装形式包含离散器件(如MOSFET 的TO-263封装、IGBT的TO-247封装)、半桥封装、三相全桥封装。国产Si基IGBT、MOSFET功率器件,从芯片制造、封装、测试等流程已经较为成熟,基本实现了国产芯片的替代,并在成本方面有较大的优势。

应用于A00级车型的功率器件根据电池电压不同,一般分为100V-180V电压,200V-450V的电压,两种工作电压范围。在A0、A00级产品中,因系统成本要求比较严苛,通常功率单元除了使用模块的方式,也会采用多功率器件并联的方式组成功率单元,增加功率密度同时降低成本。

· 100V-180V电压系统:因工作电压相对低,工作电流较大(通常会达到350Arms以上),通常采用MOSFET并联方式,常规的并联数量为8~14颗,斯达、士兰微等均已推出相关产品,并完成验证。如士兰微公司的TO-263-2L封装的SVGP157R2NSTR(150V,100A),应用于30kW A00级车用逆变器,采用8并联方式,输出电流375Arms。

· 200V-450V电压系统:因电压相对较高,通常采用TO247封装的IGBT单管并联方案作为主驱功率单元,功率器件耐压600V、电流能力120A以上。国内器件厂商,如士兰微、斯达半导体在这一应用领域也已经有量产化的产品。斯达半导体推出的DG120X07T2 120A/600V芯片,搭载应用于35kW三合一产品,器件在杂散参数控制、输出电流能力以及一致性等方面,均已达到与国际大厂竞争的水平。

应用于A0型级别的IGBT模块作为功率器件也是一种比较主流的方案。IGBT模块相对于单管并联产品,集成化程度更高,也减小了因器件参数不一致可能导致的寿命缩短的风险,但系统结构设计的灵活性相对受限。模块类的产品在汽车应用类比较成熟,同时也是国产芯片、国产模块的主要应用场合。斯达半导体推出的国产化650V/400A IGBT模块GD400FFX65P3S应用于长城汽车欧拉“猫”系列和雷诺Dacia Spring Electric车型。

应用于A级车型的功率器件工作电压一般为240V-450V,通常使用IGBT模块作为功率器件,模块电流能力600A-800A。国内如中车半导体、斯达半导体等都推出了性价比较高的产品,并已经实现了量产化的应用,如长安汽车采用了斯达半导体P6封装820A/650V IGBT模块,进行了国产化模块的替代。

应用于B级车以上车型的主驱应用场合可大致分为两种路线:400V系统和800V系统。

· 400V系统最高工作电压一般在500V以下,电流较大,基于当前成熟的IGBT芯片,并在封装、散热进行加强,仍能满足一些产品的需求,国产化的功率芯片仍然有一定的应用。同时,基于GaN FET的电机控制器、DCDC、OBC的样机已经完成,体现了较好的性能指标。由于GaN器件耐压通常为650V~950V,可应用于400V电压平台,但因其损耗低,制造同传统Si基工艺,具有良好的市场前景。

· 800V系统模块耐压需要1200V或以上,同时电流需要达到400Arms以上,常规的IGBT模块可能无法满足要求,整车厂和Tier 1使用第三代宽禁带半导体器件替代IGBT。目前行业中可量产的SiC芯片厂家,主要还是以Infineon、Rohm、ST、Wolfspeed等国外半导体厂家为主。国内芯片厂家还没有正式可应用主驱逆变器的SiC MOSFET芯片,中车半导体、三安光电、中国电科等在SiC MOSFET芯片上也在进行持续研发,并已推出第一代产品。如中国电科与斯达半导体合作开发的基于WM1A025120B芯片(1200V/25mΩ)的SiC MOSFET模块MD63HTO120P6HE(1200V/6.3mΩ),预计在2023-2024年,国产SiC芯片在主驱逆变领域会通过自身产品迭代,达到量产。

(2)芯片上车进度

斯达半导体自主开发并实现批量生产的新能源车用IGBT芯片主要包括:650V、750V以及1200V系列,单芯片电流等级涵盖:150A、200A及270A,芯片采用国际上最新一代沟槽栅场中止结构(Trench + Field Stop),具有低损耗、高功率密度及高结温的优点,基于斯达半导体自主开发的IGBT芯片,开发出全系列车用IGBT模块产品,模块可满足功率等级从30kW到200kW的电机控制器的应用要求,目前已经实现A00级、A0级、A级及B级车的广泛应用,成功取代国外进口产品,实现规模化应用,公司车规级IGBT模块从2012年开始进入新能源汽车行业开始批量应用,截至目前公司产品已实现装车应用超过十年时间,截至2022年底公司车规级模块已实现累计装车应用超过200万辆,其中2020年度实现20万辆装车应用,2021年装车应用超过60万辆,预计2022全年装车辆应用将超过100万辆。

斯达半导体从2015年开始研发车用碳化硅模块,经过多年研发攻克了碳化硅模块封装的银浆烧结、铜线键合等关键工艺技术,实现车用碳化硅模块的小批量生产,目前已获得多家国内外整车厂及Tie1客户的下一代碳化硅控制器的项目定点,同时公司开发的碳化硅模块在车载充电(OBC)等领域也已开始批量应用,目前公司已开发出电压等级覆盖750V、900V、1200V,电流等级覆盖100A-800A的全系列碳化硅模块产品。

比亚迪半导体公司是比亚迪子公司,是中国最大的车规级IGBT厂商,公司拥有包含芯片设计、晶圆制造、封装测试和下游应用在内的一体化经营全产业链。根据科创板日报消息,目前比亚迪车规级的IGBT已到5代,碳化硅MOSFET已到3代,自有SiC产线正在建设中。比亚迪旗舰车型汉EV四驱版是国内首款批量搭载SiC MOSFET组件的车型,按照比亚迪公布的计划,预计到2023年,其旗下电动车将实现碳化硅功率半导体全面替代,整车性能在现有基础上再提升10%。

中车时代半导体是中车时代电气子公司,主要生产大功率晶闸管、IGCT、IGBT及SiC器件及其组件,以IDM模式,聚焦轨道交通、高压输配电和新能源市场,着眼于推进新能源汽车组件配套建设项目,包括电控、电机、IGBT、传感器在内的系统集成。目前,公司功率器件产品要应用于轨道交通、新能源汽车、光伏逆变器等领域,IGBT已覆盖750V-6500V,SiC器件已覆盖650V-1700V,700V、3300V混合SiC牵引变流器以及3300V全SiC牵引变流器已规模应用。

上海贝岭股份有限公司功率半导体事业部主要聚焦于MOSFET和IGBT,中低压MOS产品覆盖20V~100V系列,主要应用于工业控制、电机驱动、新能源以及汽车周边等;中高压MOS系列覆盖150V~1500V系列,主要应用领域工业控制,通讯电源,电网等;IGBT覆盖400V~1200V,具备单管和模块的研发和生产能力,拥有车规级点火IGBT( BLG3040)等特色产品。

4. 汽车SI MOSFET必须通过AEC-Q101认证

AEC-Q101标准是用于分立半导体器件的,标准全称:Failure Mechanism Based Stress Test Qualification For Discrete Semiconductors,基于分立半导体应力测试认证的失效机理,名字有点长,所以一般就叫“分立半导体的应力测试标准”。现在的Rev E版本是2021.03.01刚发布的最新版。

AEC-Q101认证包含了分立半导体元件最低应力测试要求的定义和参考测试条件,目的是要确定一种器件在应用中能够通过应力测试以及被认为能够提供某种级别的品质和可靠性。

AEC-Q101按Wafer Fab晶圆制造技术,分为以下几种,主要是MOS、IGBT、二极管、三极管、稳压管、TVS、可控硅等。

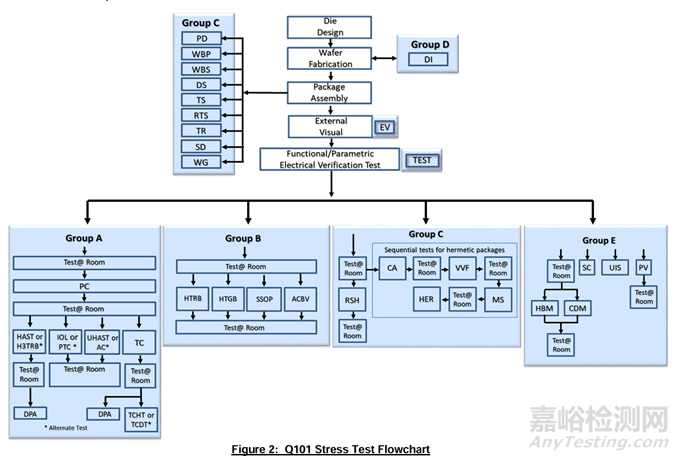

①AEC-Q101产品验证流程

② AEC-Q101测试项目分组

各项参数测试:如性能测试、外观、参数验证、物理尺寸、热阻、雪崩耐量、短路可靠性、介质完整性等;

环境应力实验:按照军用电子器件环境适应性标准和汽车电子通用环境适应性标准,执行器件的应力实验,如高温反偏、高温栅偏压、温度循环、高压蒸煮、HAST、高温高湿反偏、高温高湿工作、间歇工作寿命、功率温度循环、常加速、振动、冲击、气密性等;

工艺质量评价:针对封装、后续电子组装工艺,以及使用可靠性进行的相应元器件工艺质量评价,如ESD、DPA、端子强度、耐溶剂试验、耐焊接热、可焊性、绑线拉力剪切力、芯片推力、无铅测试等。

来源:Internet