您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-06-21 08:13

消化道内窥镜是由物镜系统、像阵面光电传感器、A/D转换集成模块等组成的医用成像器械,其将所要观察的腔内物体通过微小的物镜系统成像到像阵面光电传感器上,然后将接收到的图像信号送到图像处理系统上,最后在监视器上输出处理后的图像。消化道内窥镜用于消化道疾病诊疗过程中提供通道、照明,并可以对体腔、中空器官和身体管道进行观察或操作,消化道内窥镜通过自然腔道或微创手术的小切口进入人体,常见的消化道内窥镜有胃镜、小肠镜、结肠镜、十二指肠镜等。

本报告以公立医疗机构招标采购市场出发,从品牌、型号、区域市场和医疗机构四个维度深入展开分析2024年一季度我国消化道内窥镜市场份额及变化。

1、奥林巴斯占据半壁江山,国产市场份额增长明显

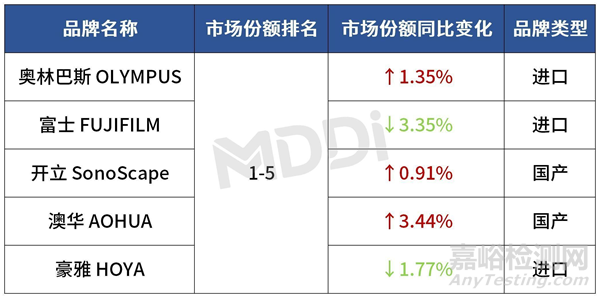

2024年第一季度,我国消化道内窥镜市场份额前五名分别为奥林巴斯、富士、开立、澳华和豪雅,合计市场份额接近97%,其中开立和澳华两个国产品牌市场份额约占21%。

图1 2024年一季度我国消化道内窥镜市场份额分布(销售额)

资料来源:医装数胜

2024年第一季度,国内消化道内窥镜各品牌中,进口品牌仍旧占据主导地位,市场份额超76%,国产品牌排名较为稳定,其中澳华市场份额同比增长3.44个百分点,相对亮眼。

表1 2024年一季度医用消化道内窥镜各品牌市场份额变化情况(销售额Top5)

资料来源:医装数胜

2、品牌区域优势明显,多个地区单品牌市场份额超七成

从各省、自治区和直辖市的品牌市场份额来看,2024年第一季度,进口品牌奥林巴斯在广东、山东和江苏等19个地区市场份额位居第一,富士在四川、湖北和贵州等6个地区市场份额排名第一,豪雅在吉林市场份额排名第一;国产品牌开立在浙江省和甘肃省市场份额排名第一,澳华则在天津市市场份额排名第一。整体来看,第一季度有江苏、江西和黑龙江等7个地区单品牌市场份额超过七成。

表2 2024年第一季度各地区消化道内窥镜Top3品牌市场份额情况(销售额)

资料来源:医装数胜

3、三级医院采购占比增加,国产品牌基层突围

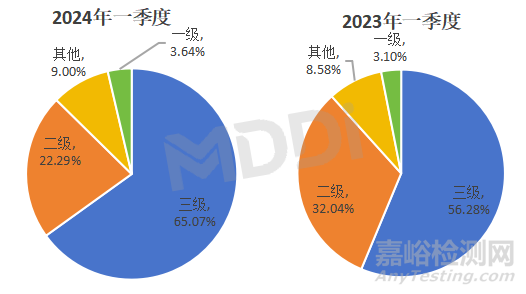

2024年第一季度,我国消化道内窥镜约有65.07%的市场份额来自于三级医院,相比增加8.79%。

图2 我国不同等级医院消化道内窥镜市场分布及变化(销售额)

资料来源:医装数胜

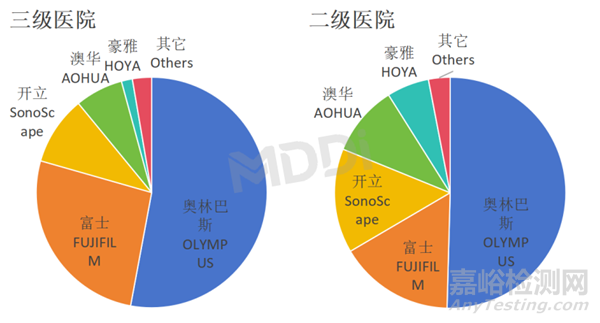

从不同等级医院采购来看,国产品牌在二级医院市场份额高于三级医院,在国家大力推进基层医疗建设背景下,国产品牌有望进一步提高整体市场份额。

图3 2024年第一季度国内二级/三级医院消化道内窥镜市场份额情况(销售额)

资料来源:医装数胜

4、趋势与总结

1、县级医院或成为消化道内镜新的增长点

2024年一季度,我国消化道内窥镜有超过65%的采购集中在三级医院,较去年一季度相比增长了近9个百分点,二级及以下医院的采购有所下降。今年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,方案发布至今,全国31省、直辖市和自治区份纷纷出台设备更新方案,尤其以县级医院、基层医疗机构为重点推进对象。

同时,各地区政策均明确医学影像为重点更新改造领域,提高常见病、多发病诊断治疗能力。我国食道癌、胃癌等发病率与死亡率世界第一,结肠癌发病率也在飞速上升,尽管早在2019年卫健委就引发过《上消化道癌人群筛查及早诊早治技术方案》,但受限于医疗资源和健康意识等问题,我国早期消化道癌症的诊断率远低于发达国家水平。随着本次设备更新政策逐步落实,消化道内窥镜有望在县级医院和基层医疗机构渗透率实现快速提升,为消化道内镜行业带来新的增长点。

2、国产品牌市场份额有望快速提升

近年来我国政府不断出台国产设备的扶持政策,奥林巴斯等海外巨头纷纷在中国设厂实现“本土化”生产,进一步稳固了其在行业内的市场地位。目前国内品牌和海外品牌的市场销售布局有巨大差异,2024年一季度国内品牌开立和澳华在二级医院的市场份额约为四分之一,远高于在三级医院市场份额,在基层医疗机构领域,国产品牌的市场份额优势更加明显。

我国今年多次出台基层医疗机构补贴政策,各省份也已规划县级医院和基层医疗机构的设备更新改造方案,消化道内镜市场下沉是必然趋势,国产品牌有望在政策推动下加速基层医疗市场布局,提高整体市场份额。国产消化道内镜距离奥林巴斯等进口品牌仍有一定差距,从长远来看,不断实现技术进步和创新才是提高市场地位最重要的手段。

3、一次性内窥镜能否改变消化道内镜的竞争格局

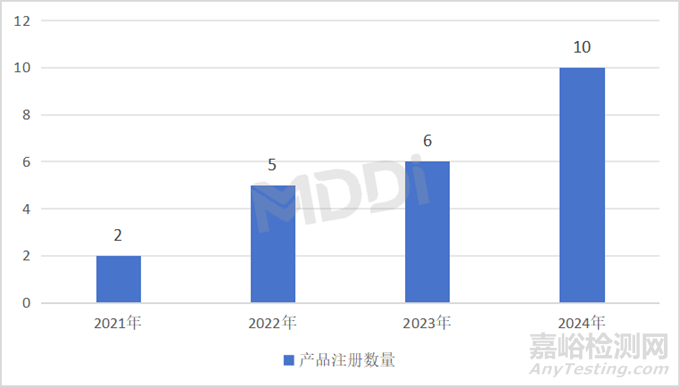

由于内窥镜复用感染风险较高,随着技术的不断进步,一次性内窥镜进入了公众视野,目前国内一次性内镜产品注册数量已超百余款,其中主要以一次性输尿管镜为主,从产品注册数量和趋势来看,一次性消化道内镜将成为企业竞争的第二大重点领域,截至2024年6月上旬,我国共有23款一次性消化道内镜获批上市,2024年不到半年就有10款新产品获批,主要应用于胆道胆管、上消化道和下消化道的观察和诊断,其中一次性胆道镜的占比最高。

图4 截至2024年6月我国历年一次性消化道内镜产品注册数量

尽管现阶段消化道内镜的市场仍以复用为主,但临床已多番证明一次性消化道内镜在部分消化道疾病诊断中的巨大作用,随着成像技术的不断提高和临床需求多样化提升,一次性消化道内镜的市场规模必然将高速增长。目前国内一次性消化道内镜注册主要为国产企业,进口仅有波士顿科学一家企业,一次性产品的出现将会改变原有的市场竞争格局,国产品牌也有可能实现弯道超车!

本报告编制单位为北京医装数胜科技有限公司(简称“医装数胜”)。作为中国医学装备协会的数据服务平台,医装数胜公司的研究团队基于独特的行业数据资源,通过客观数据分析、调研访谈、专家论证等方法开展独立的行业分析工作。近年来,医装数胜报告被广泛引用于医疗器械上市公司招股书、证券研报及专精特新企业申报支撑文件中。

来源:医装数胜