您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-06-24 09:06

全球介入肿瘤学市场在2023年的规模为20.2亿美元。预计市场将从2024年的21.8亿美元增长,并在2032年达到40.4亿美元,预测期间(2024-2032年)的复合年增长率(CAGR)为8%。介入肿瘤学是指在影像引导下进行的癌症诊断、治疗和缓解的微创程序。全球人口中癌症发病率的上升以及这些疾病给医疗保健系统带来的日益沉重负担,预计将增加对新型介入肿瘤学程序和方法的需求,以管理这些疾病。

例如,根据美国疾病控制与预防中心(CDC)2023年6月发布的数据,2020年美国有1,603,844例新发癌症病例和602,347例癌症死亡。此外,癌症诊断数量的激增以及市场参与者在研发针对不同癌症类型的新型疗法方面不断增长的科研活动,预计将在预测期间推动全球介入肿瘤学市场的增长。

然而,由于COVID-19大流行,全球介入肿瘤学市场的发展出现了下滑。市场增长的下降是由于政府权威部门实施的封锁限制,导致肿瘤治疗被取消或推迟,减少了患者到医院和诊所的访问次数。因此,全球患者群体对介入肿瘤学的需求减少。

然而,随着封锁限制的放宽,2021年癌症诊断和治疗的医院访问量显著增加,这弥补了2020年因各种症状错过预约的情况。预计市场在2024年至2032年的预测期内将保持稳定增长。

肿瘤介入器械市场趋势

近年来,作为肿瘤治疗手段的放射性栓塞技术得到了显著的应用,这是推动全球介入肿瘤学市场增长的主要趋势。放射性栓塞是一种微创程序,涉及将放射性微球直接靶向递送至供给肿瘤的血管中。此前,尽管这种方法最初是为肝癌开发的,但目前正被探索用于治疗包括结直肠癌和神经内分泌肿瘤在内的多种癌症。

例如,2022年6月,北美放射学会发布的一项研究指出,一项新研究得出结论,对于转移性结直肠癌患者,采用钇-90微球进行经动脉放射性栓塞(TARE)后的患者生存期为15个月。

治疗适应症的这一扩展预计将推动其在更广泛癌症类型中的应用,从而驱动市场规模的增长。市场参与者也在不断增加对成像技术进步的关注,以及开发更精确的放射性栓塞微球,以提高该程序的安全性和有效性。市场参与者采取的这类战略举措增加了患者和医疗保健提供商对这些设备的接受度。

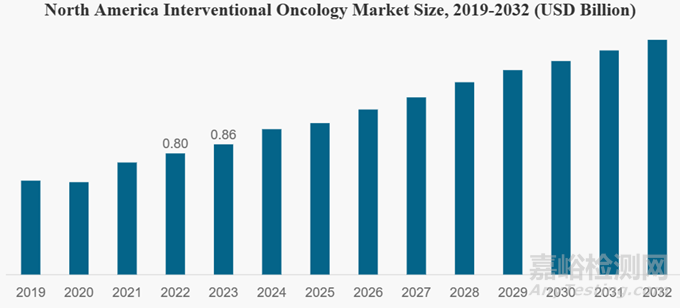

以北美地区医学影像器械为例,其市场规模趋势如下:

肿瘤介入器械市场增长和限制因素

全球癌症患病率的上升推动市场增长。全球范围内患有不同类型癌症(如肝癌、肺癌、乳腺癌等)的肿瘤患者数量日益增多,是促使全球患者群体增长的主要因素之一。然而,与女性相比,这些肿瘤状况在男性中的普遍率更高。例如,根据世界卫生组织(WHO)2024年2月提供的数据,2020年估计有2000万新增癌症病例和970万癌症死亡病例。因此,这些因素加上市场参与者日益专注于开发和推出治疗癌症的新药物和疗法,预计将在预测期间推动介入肿瘤学在市场中的需求和采用。

向微创手术程序的偏好转变促进市场增长。由于微创手术具有疼痛较轻、住院时间缩短以及其他有利因素等明显优势,患者群体中对微创手术程序的关注日益增加。此外,恢复更快、并发症风险较低以及更高的精准度也是推动这些程序在患者中采用的其他一些因素。微创手术采用的技术可以限制手术中切口的大小和数量,减少软组织损伤。根据NCBI在2021年1月发布的一项比较研究,该研究关于中国微创手术(MIS)与开放手术,观察到接受MIS的患者比接受开放手术的患者并发症更少。

此外,政府和非政府组织为提高对微创手术程序益处的认识而增加的举措正在支持医疗保健提供者采用这些程序。因此,与微创手术相关的益处的增加,加上主要参与者为癌症患者开发新产品日益集中的努力,正在推动全球市场规模的增长。

介入肿瘤学治疗的高成本及缺乏专业人才可能限制市场增长。介入肿瘤学治疗相关的高昂费用已成为可能限制全球市场增长的重大障碍。在治疗过程中,所需的先进技术和特殊设备包括射频消融、微波消融以及影像引导疗法。这些仪器伴随着巨大的成本,限制了医院或医疗机构在安装这些设备方面进行大量投资。

此外,缺乏执行微创肿瘤学程序的专业人才是另一个限制因素,特别是在新兴国家。发展中国家可能在提供培训方面不足,因为这些医疗专业人员需要接受广泛的培训和教育,这需要成本和时间。此外,发展地区中专业人才短缺的患者可能会面临接受微创肿瘤学治疗的延迟,从而对设备的采用产生负面影响。这一障碍预计将在预测期间限制市场增长。

肿瘤介入器械市场细分

按照类型

基于产品类型,市场分为放疗设备、消融设备和栓塞设备三大类。其中,消融设备细分市场进一步细分为微波消融、射频消融、冷冻消融和其他类型;栓塞设备细分市场则进一步分为微导管和导丝等。

在2023年,放疗设备细分市场占据了最高的市场份额,并且预计在预测期间将实现显著的复合年增长率(CAGR)。该细分市场的增长归因于因癌症(如肺癌、肝癌和肾癌等)患病率上升而导致的住院人数增加。

栓塞设备细分市场预计将在预测期间以最高的CAGR增长。栓塞设备日益增长的采用率推动了该细分市场的增长。此外,栓塞设备在微创肿瘤治疗中的相关益处,比如在最小化对周围健康组织损伤的同时提供精确和针对性的肿瘤控制,也促进了其在未来的需求增长。

按照癌症类型划分

肝癌领域因栓塞设备使用增加而占据主导地位。根据癌症类型划分,市场细分为肺癌、肝癌、肾癌和其他类型。2023年,肝癌领域占据了介入肿瘤学市场最大份额,并且预计在分析期间将以显著的复合年增长率(CAGR)扩大。预测期间内,栓塞设备使用的增加与医疗设施中对微创程序偏好的增强预期将推动该领域的增长。此外,市场参与者日益专注于利用介入设备开发先进的肝癌疗法,也驱使这一领域的发展。

肾癌领域预计将在2024年至2032年的预测期间以最高的CAGR增长。该领域增长归因于射频消融设备(如微波消融、射频消融和冷冻消融)使用率的上升,以及全球肾癌患病率的增加,预期这将在预测期间促进该领域的增长。

肺癌领域预计在预测时间段内将以适度的CAGR增长。增长原因可归因于全球肺癌病例数的增加,以及市场参与者日益专注于引入治疗肺癌的新设备。

按照终端用户

医院领域因患者收治量增加而保持主导地位。按最终用户划分,市场细分为医院、专科诊所和其他。2023年,医院领域占据了最大的市场份额,并且预计在预测期间将以显著的复合年增长率(CAGR)扩张。增长归因于需要微创肿瘤学治疗的住院患者数量上升。此外,医院数量的增加以及因癌症治疗而到访医院的患者人数增加,预计将在未来几年推高对介入肿瘤学设备的需求。

专科诊所细分市场预计在2024年至2032年间将录得最高的CAGR。该细分市场的增长源于对微创肿瘤学治疗意识的提高以及市场参与者不断推出新的医疗设备。

肿瘤介入械市场区域洞察

2023年,北美市场的价值为860万美元,预计在预测期间将主导市场。该地区市场增长的预期增强归因于栓塞设备使用的增加以及微创肿瘤治疗应用的日益增长。此外,癌症患者群体的增加、医院收治人数的上升以及关键市场参与者的强大存在,也是预计推动北美市场增长的其他因素。

例如,根据美国癌症协会2024年1月发布的数据,全球每年有超过80万人被诊断为肝癌。

2023年,欧洲市场占有率排名第二,预计在预测期间将保持适度的复合年增长率。增长归因于肺癌患病率的上升以及全欧洲对癌症专科医院需求的增长。此外,医疗基础设施的持续改善和区域内医院数量的增加,也推动了用于微创癌症治疗设备的需求。

由于中国市场的飞速发展,亚太地区预计在预测期间将以最高的复合年增长率增长。增长归因于对医疗基础设施改进的强烈关注以及该地区消融设备不断推出。

世界其他地区的市场预计在预测期间将以相对较低的复合年增长率增长。医疗基础设施的不断改善、医疗支出的增加以及对肿瘤治疗认识的提高,预计将成为推动市场增长的动力。

肿瘤介入械市场竞争格局

市场呈现集中态势,主要由于若干占有显著市场份额的知名企业的存在。像西门子医疗(Siemens Healthineers)、波士顿科学公司(Boston Scientific Corporation)和泰尔茂公司(Terumo Corporation)等关键企业在2023年是市场的领头羊。

波士顿科学公司在2023年的介入肿瘤学市场占据主导地位。公司多元化的产品组合是其在市场上占据主导地位的关键因素之一。此外,公司在研发、生产和营销方面更强的能力也巩固了其市场份额。

其他如Merit Medical Systems和BD等公司,由于在美国和欧洲的强大市场地位,也拥有相当大的市场份额。此外,这些公司采取的战略举措,如产品组合扩展和新产品的推出,预计长期来看将进一步提升它们的市场份额。

以下是部分重点企业概况:

Delcath Systems, Inc.

Delcath Systems是一家专注于肿瘤学的医疗设备公司,位于美国。该公司专门开发用于治疗原发性和转移性肝癌的创新疗法。其主打产品是Delcath肝递送系统(Melphalan/HDS),这是一种通过肝脏隔离灌注技术进行大剂量化疗的系统,旨在局部高效地治疗肝脏肿瘤,同时减少全身性副作用。

Boston Scientific Corporation (U.S.)

波士顿科学公司是一家跨国医疗设备制造商,总部位于美国马萨诸塞州纳提克市。公司成立于1979年,提供广泛的医疗解决方案,包括介入心脏病学、心脏节律管理、内窥镜检查、泌尿外科、神经调节、外周干预和介入肿瘤学等领域的产品。波士顿科学以其创新的医疗器械和治疗方案闻名,是介入肿瘤学市场的主要参与者之一。

Merit Medical Systems (U.S.)

Merit Medical Systems 是一家医疗设备制造公司,专注于介入医学领域。公司提供广泛的产品,包括心血管、放射学、肿瘤介入、外科手术、麻醉和急救医疗设备。总部位于美国犹他州,Merit Medical在全球范围内提供医疗解决方案,致力于提高患者护理标准。

Terumo Corporation (Japan)

泰尔茂公司是一家日本医疗技术公司,成立于1921年。泰尔茂提供一系列医疗产品,包括血管介入、血液管理、糖尿病护理、患者监护系统和外科产品。在全球范围内,泰尔茂因其高质量的医疗设备和解决方案而受到认可。

Siemens Healthcare GmbH (Germany)

西门子医疗是一家德国医疗科技公司,属于西门子集团的一部分。它专注于医疗影像、实验室诊断、医疗信息技术和先进的治疗技术。西门子医疗提供从基础诊断到复杂治疗的全面医疗解决方案,是全球领先的医疗技术提供商之一。

BD (U.S.)

BD(Becton, Dickinson and Company)是一家全球性的医疗技术公司,总部位于美国新泽西州。BD主要生产用于提高药物管理和病患安全的医疗设备、试剂、软件解决方案和服务,其产品涵盖糖尿病护理、感染预防、生物科学、制药系统等多个领域。

AngioDynamics (U.S.)

AngioDynamics 是一家专注血管介入和肿瘤治疗设备的医疗技术公司。公司提供包括血管通路、血管成形术、肿瘤介入治疗和外科手术设备在内的多样化产品线,旨在帮助医生治疗血管疾病和癌症。

Hologic, Inc. (U.S.)

Hologic 是一家专注于女性健康和诊断解决方案的医疗技术公司。其主要产品包括乳腺成像系统、分子诊断测试、妇科外科产品以及骨骼健康评估工具。Hologic致力于通过早期检测和治疗来改善女性的生活质量。

Teleflex Incorporated (U.S.)

Teleflex 是一家多元化的医疗技术公司,专注于设计、制造和销售单一用途的医疗器械。其产品覆盖多个临床领域,包括麻醉、泌尿科、外科手术、重症监护和呼吸治疗。Teleflex致力于通过创新技术简化医疗程序并提高患者安全性。

这些行业领导者不仅在技术上持续突破,还通过不断优化其市场策略、加强国际布局,以及积极寻求合作与收购,来巩固并扩展其在肿瘤介入器械市场的领导地位。随着技术进步和市场环境的变化,这些企业间的竞争与合作动态将持续推动整个行业的创新与增长。

近几年肿瘤介入器械行业部分焦点要闻

近年来,肿瘤介入器械行业迎来了多项重大发展,不仅推动了技术创新,也促进了全球健康服务的可及性与质量提升。以下为几个关键的行业动态:

2024年1月 - Delcath Systems, Inc. 宣布HEPZATO KIT首次商业化应用于转移性葡萄膜黑色素瘤(mUM)的治疗。HEPZATO KIT是一种药物/器械组合产品,可直接将HEPZATO(美法仑)输送到肝脏,实现在目标组织中更高药物浓度的同时限制全身毒性。

2023年5月 - IceCure Medical宣布在印度Coimbatore的Kovai医疗中心和医院安装了ProSense系统。ProSense系统是一种微创冷冻消融技术,作为一种替代手术切除肿瘤的方法,通过冷冻作用摧毁肿瘤。

2022年9月 - Fluidx Medical完成了其GPX栓塞装置试验的患者招募。在多中心试验中,GPX被用于治疗多种肾腺瘤肿瘤、原发性和转移性肿瘤,以及动脉和静脉应用。

2022年3月 - Merit Medical Systems获得美国FDA批准,将其Embosphere Microspheres用于膝关节动脉栓塞(GAE)适应症。

2021年11月 - Siemens Healthcare GmbH宣布两款新的工作流程优化和乳腺摄影读片解决方案获得了美国FDA的批准,旨在扩大公司对乳腺健康服务的提供范围。

专利事务值得关注

随着肿瘤介入器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权