您当前的位置:检测资讯 > 法规标准

嘉峪检测网 2017-10-10 13:57

近年来,中国环境修复产业发展迅速,修复需求越来越迫切,投资规模逐年增长。初步估计中国共有 工业污染地块100万块~200万块,受污染需要治理修复的矿山面积150万 公顷,受污染农田约2000万公顷。2013年中国环境修复的资金投入约20亿元,2014年中国环境修复的资金投入约25亿元~35亿元人民币,2015年在45亿元~60亿元之间,这包括工业企业污染场地、农田污染修复示范和河流底泥清理的试点工程,其中大部分来自国家重金属专项资金、地下水专项资金等投入,其余部分主要来自地方土地出让资金投资等。系统梳理修复产业的发展阶段和趋势,对于下 一步政策制定、市场规范和产业软实 力提升及有序发展显得尤为迫切。

1. 中国环境修复产业发展的驱动因素

资金来源是影响中国环境修复产 业的最基础因素,随着资金投入的增 长,中国的环境修复产业在管理、技 术和基础能力方面会逐渐发展完善, 并逐渐形成健全的产业体系。以下因 素是驱动中国环境修复产业发展资金投入的最直接因素。

1.1 国家和地方的财政资金投入因素

国家和地方的财政资金投入因素 包括环保部重金属、地下水、土壤污 染防治的专项资金投入;国家和地方 土壤、地下水环境调查资金,污染工 业场地修复示范工程,污染农田治理 修复示范工程,京津冀重点区域环境 治理重大工程等,以及国家发改委、 水利部、农业部、国土资源部在农 田、河道、矿区的环境治理修复工程 投资等。

1.2 房地产驱动的土地价格和再开发增值驱动因素

中国的“退二进三”政策(目的 是为了盘活国有资产,提出一些企业 从城市的繁华地段退出来,进入城市 的边缘进行发展,整个置换过程可以 使企业获得重新发展的资金)和城市 再开发进程,依然在一定程度上推进 着中国的污染场地修复市场。

1.3 土壤和地下水污染环境责任驱动因素

随着中国环保法规在土壤和地下 水污染预防、调查、治理修复和再开 发利用方面的逐渐完善,环境管理政策、技术规范和基础能力的逐渐加 强,必将在环境责任追究方面对环境 修复市场产生巨大的推动作用。

1.4 环境政策调整和加强管理因素

在《土壤污染防治行动计划》 (以下简称“土十条”)中,中国政 府明确提出要加大在土壤污染预防、 政府部门责任要求、土壤环境调查、 技术研发和创新、修复示范和先行区 建设等方面有系统作为和行动。这些 工作必然对于扩大环境修复市场、规 范修复产业和提升技术水平等方面起 到明显促进作用。另外,农田调查和 管控修复的管理要求方面,也会在很 大程度上促进农田环境修复产业的扩 大和提升。

2. 中国环境修复产业的特征

2.1 环境修复的资金来源相对单调和不足

目前环境修复主要为中央财政资 金投入或房地产再开发驱动的城市棕 地修复。以2015年的投资为例,总额 为45亿元~60亿元的市场中,超过30亿元来自中央政府投资,约10亿元来 自房地产驱动的投资。修复资金投入量占整个环保产业比重,与水、气污 染治理资金总量相比依然很低。资金 来源不足成为限制修复产业发展的最 短板要素。与发达国家每年上百亿元 的环境修复资金投入相比也属于规模 弱小之列。由于缺少有效和多元的资 金渠道,导致修复产业的市场对技术 的需求也相对单一,不利于行业的有序发展和全面提升。

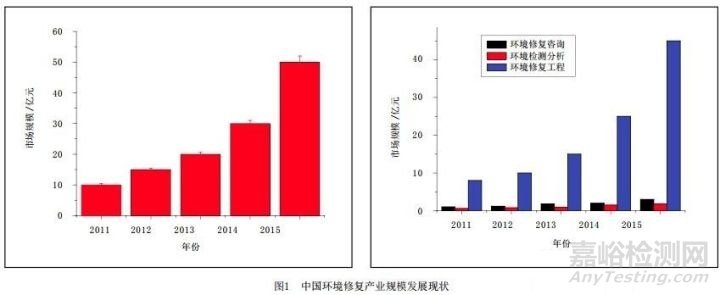

2.2 轻调查评估重修复工程导致的粗放发展

中国目前的场地调查评估和验 收监理等全过程咨询部分的资金分配 比重仅占场地环境修复案例总投资的1%~3%(图1),导致很多修复的土 方量和工程措施粗放,造成不必要的 资金投入和粗放修复导致的浪费。与 发达国家场地修复咨询占30%、修复 工程占70%左右的状况差异很大。 由于中国环境修复地块的个异性强和 类型多样,估计修复咨询的资金额应 在30%~45%之间才能满足精细化环境 修复与管理的基本需求。

2.3 基于环境责任驱动因素发力不够

目前中国每年由污染责任者承 担的环境修复案例还不超过10例,经 由环境公益诉讼获得的环境修复资金还极其有限。预计“土十条”发布 后,针对环保、农业、林业、国土、 住建、水利等部门以及环境污染主体 方的环境污染预防、管控、调控、监 管、治理修复等责任的划分和明确仍 需时日。在短时间内基于环境责任驱 动的修复产业发展资金来源会逐步增 长和完善,但难以有大幅提升。

3. 中国环境修复产业发展的预测分析

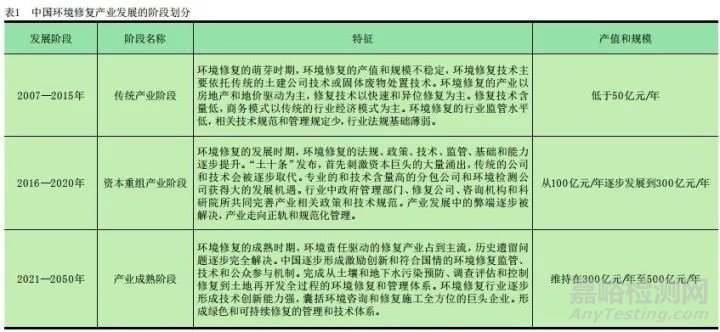

结合环境保护部环境规划院环 境经济宏观经济形势分析和中长期环 境形势预判等基础工作,对环境修复 产业发展初步预测如下。预计通过“土十条”的逐步实施,2016—2020年,中国的环境修复产业会逐渐发展 并健全起来,从2016年的预计值100亿元,增长到2020年的300亿元~500亿元。2021—2050年,中国的环境修 复产业会到达平稳发展和产业成熟阶 段,预计中国环境修复总投入会达到1.5万亿元~2.5万亿元之间。从中国 环境修复产业的发展阶段来看,可以 初步划分为3个发展阶段(表1)。

3.1 2016-2020年,环境修复产业快速发展阶段

在未来的五年,中国在土壤环境管理领域的相关法规、管理政策、行 业规范、技术标准等会迅速地健全起 来。形成国家层面宏观把控和原则指 导,省级环保部门发挥区域核心监管 和支撑作用、市县两级环境部门具体 落实和实施的环境修复领域环境监管 体系。而环境责任驱动的产值制度基 础以及基础能力会逐渐形成,预计环 境损害赔偿和修复的产值比例会达到15%~30%以上。

在政策刺激的初期,资本重组 的时代迅速来临。中国环境修复的年 产值从低于100亿元逐步发展到300亿 元~500亿元。这是中国环境修复产 业变革最剧烈的5年,不仅在场地、 农田、矿区等领域的比例会逐步调 整,在检测、咨询和工程领域的市场 份额也会大量变化。其中,环境修复 工程的份额会逐渐下降到70%以下, 环境咨询的产值比例会逐步稳定增 高,而环境修复领域检测的市场份额 会急剧增长。

得益于政策的调整和行业的规范 化,环境咨询在修复领域的金额比例 会从1%~3%逐步增长到25%~30%。预 计环境修复领域的咨询产值会从2016年的1亿元~2亿元逐步增长到60亿元左右。环境咨询从目前的场地调查评 估为主,逐步发展到区域土壤环境 管理、土地再开发规划咨询和环境 修复工程的精细化管理与全过程咨 询领域。环境咨询在修复领域的重要 性和重视程度逐步得到加强和认可 (图2)。

“土十条”对土壤环境调查和 土地再开发土壤环境安全调查的明确 要求,必然导致环境修复领域检测板 块的产值大幅迅速增长。环境检测在修复领域的产值从目前的1亿元左 右会迅速增长到30亿元~50亿元,甚 至更高。土壤环境检测的需求不仅带 来样品检测市场份额的大幅增长,还 会导致现场快速识别和检测技术、设 备的需求量大幅提升。场地修复对于PID、XRF和MIP等野外调查和现场检 测设备的需求大量增加。

总之,“十三五”期间,大量资 本会涌入环境修复产业,目前环境修 复领域的格局会有大的变革,而环境修复领域检测公司和具有核心技术的 小公司会有大的发展和机遇。

3.2 2021-2050年,环境修复产业成熟稳定阶段

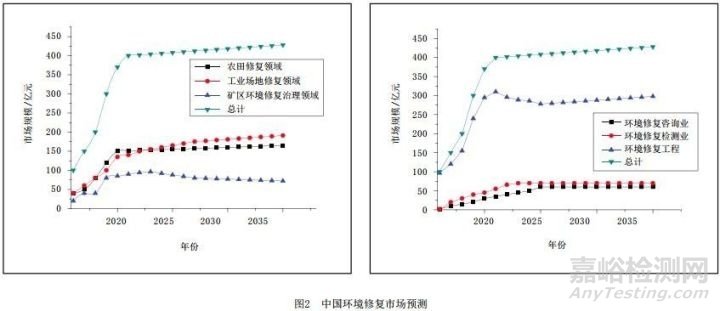

随着修复产业环境监管体系的 逐步健全,环境修复产值会趋于稳 定。在300亿元/年~500亿元/年的总 产值中,财政资金投入、地产和地价 驱动、环境责任驱动、环境调查和政 策调整以及其他资金来源的比例大致 为:25%、25%、25%、15%、10%(图3)。中国在环境修复领域逐步完善 有利于形成污染预防和技术创新的产 业发展体系。环境修复领域的绿色和 可持续管理技术体系逐步形成。而环 境修复责任体系的健全,在很大程度 上影响甚至改变中国工业体系布局、 发展规模和模式。

健全的土壤环境调查日常监管体系和土地再开发环境调查制度的完 善实施,会形成环境修复领域最稳定 的检测板块业务和资金保障。场地环 境调查评估中,环境检测所占的修复 市场份额比例从低于1%逐步发展到5%左右,而常规土壤环境检测的发展, 修复行业检测业务年市场额会达到40亿元/年~60亿元/年。预计环境快速 检测设备和技术的国产化水平会大幅 提高,同时实验室环境检测大型设备 的国产化和自主知识产权也会带来突 破,环境修复领域检测的隐形增长潜 力预计会超过100亿元/年。

环境咨询产业的快速发展会带动 环境修复产业的监管水平大幅提高。 基于环境风险管理和责任驱动的环境 修复产业制度体系日益健全,土壤环 境安全的预警体系也最终发展起来。 环境修复咨询业会与城市再开发、土 地利用规划和环境建筑美学等有机结 合起来,环境修复咨询业的比重和市 场份额会继续扩大,并对土地修复与 安全利用的作用越来越强。环境修复 咨询业的从业人数会突破2万人,产 值有望突破100亿元/年。

环境修复工程规模化发展,形成 以专业设备和专业技术体系为基础的 环境修复产业专业化大发展。行业施 工技术规范和标准化体系完全建立起 来。环境修复产业从资本重组时代完 全过渡到技术创新时代。环境修复行 业的规范化和标准化体系反作用于修 复技术创新和设备专业化、国产化的 水平大幅提升。环境修复工程的年产 值有望突破300亿元,并带动相关咨 询、设备、材料产业的协同发展。

4. 中国环境修复产业有序发展的建议

中国的环境修复产业发展目前正 处在爆发阶段,然而行业的有序发展 仍需要得到环境管理基础能力加强、 环境政策的有序引导和修复技术的研 发推广等诸多基础工作的支持。目前 我们依然面临环境责任驱动机制不健 全、环境修复资金保障难以落实、环 境修复行业标准严重不足等缺陷。 需要落实的工作包括如下几方面。

4.1 有序的环境政策引导机制

以责任追究为核心的政策体系 是保障环境修复产业健康发展的最重 要基础,配合“土十条”后续需要开 展的环境修复配套政策,包括针对农 田、场地、矿区的政府监管部门环境 监管和调控机制,针对各类和各时间 段的潜在污染企业的环境责任。

4.2 多元的资金保障来源机制

开 展“PPP”模式的可行性探 索,推进受益者偿付、污染者付费的试点,开展财政资金支持的公平和效 益最佳化研究等,探索区域尺度环 境修复规划管理、污染土地再开发 决策分析等研究。开展不同区域和类 型的污染土壤治理修复资金渠道研究 示范。

4.3 规范的修复管理技术标准

符合中国国情的环境修复相关 管理模式、技术规范和标准体系,是 有序推进环境修复产业发展的前提条 件。建议按照国家宏观调控、原则规 定为主,推进修复咨询服务、修复技 术和装备体系的完善。建立以区域、 流域或省级环保部门主导的环境修复 相关目标值和标准体系。

来源:AnyTesting