您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2016-07-27 09:28

“土十条”的发布必然带来中国环境修复行业的快速发展,环境修复的产业以房地产和地价驱动为主,修复技术以快速和异位修复为主的时代会迅速结束。预计从2016年至2020年,中国的修复产业格局会发生大的变革,产业发展的弊端逐步被解决,逐步走向正轨和规范化管理,产值总额会从100亿元增长到300-500亿元。中国的修复产业会从传统的土建和固废处置公司主导时代快速进入资本时代。行业中政府管理部门、修复公司、咨询机构和科研院所共同完善产业相关政策和技术规范。从2020年至2050年,中国环境修复产业会逐渐趋于成熟和稳定,环境责任驱动的修复产业份额逐渐扩大,中国逐步形成激励创新和符合国情的绿色可持续环境修复监管、技术和公众参与制度。

初步估计2013年中国环境修复的资金投入约20亿元,2014年中国环境修复的资金投入约25-35亿人民币,2015年在45-60亿之间,这包括工业企业污染场地、农田污染修复示范和河流底泥清理的试点工程,其中大部分来自国家重金属专项资金、地下水专项资金等投入,约30亿元人民币,其余部分主要来自地方土地出让资金投资等。随着“土壤污染防治行动计划”的发布和中国加大土壤环境监管力度,预计2016年中国环境修复产业的市场规模可以上升到100亿元。

虽然目前中国还没有完整的污染地块清单,初步估计中国的污染地块在100万块至200万块之间,这包括疑似工业污染地块、需关注的污染场地、已经调查确定的污染地块和已经完成修复的地块。以中国目前的财力和投资能力,尚不具备完全开展污染工业场地、农田和矿区的治理能力;另外,中国在污染土壤的环境管理水平、环境修复技术储备方面,也基本不具备开展大规模土壤污染环境修复治理的能力。

1.1中国环境修复产业发展的驱动因素

资金来源仍然是限制中国环境修复产业的最基础限制因素,随着资金投入的增长,中国的土壤环境修复产业在管理、技术和基础能力方面会逐渐发展完善,并逐渐形成健全的产业体系。以下因素是中国环境修复产业发展资金投入的最直接因素:

国家和地方的财政资金投入因素;

包括中国环保部重金属、地下水、土壤污染防治的专项资金投入;国家和地方土壤、地下水环境调查资金,污染工业场地修复示范工程,污染农田治理修复示范工程,京津冀重点区域环境治理大工程等,以及发改委、水利部、农业部、国土资源部在农田、河道、矿区的环境治理修复工程投资等。

房地产驱动的土地价格和再开发增值驱动因素;

中国的“退二进三”政策(目的是为了盘活国有资产,提出一些企业从城市的繁华地段退出来,进入城市的边缘进行发展,整个置换过程可以使企业获得重新发展的资金)和城市再开发进程,依然在一定程度上推进着中国的污染场地修复市场。

土壤和地下水污染环境责任驱动因素;

随着中国环保法规在土壤和地下水污染预防、调查、治理修复和再开发利用方面的逐渐完善,从环境管理政策、技术规范和基础能力的逐渐加强,必将在环境责任追究方面对环境修复市场产生巨大的推动作用。

环境政策调整和加强管理因素;

在“土壤污染防治行动计划”中,中国政府明确提出要加大在土壤污染预防、政府部门责任要求、土壤环境调查、技术研发和创新、修复示范和先行区建设等方面有系统作为和行动。这些工作必然对于扩大环境修复市场、规范修复产业和提升技术水平等方面起到明显促进作用。另外,从农田调查和管控修复的管理明确要求方面,也会在很大程度上促进农田环境修复产业的扩大和提升。

1.2中国环境修复产业的现状特征

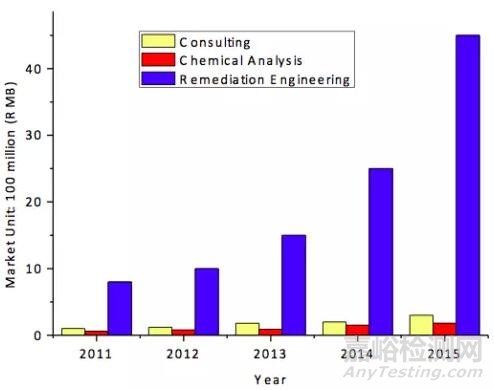

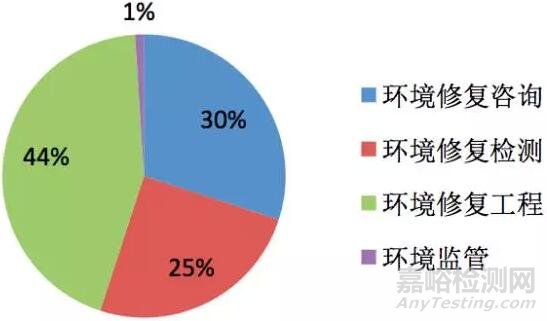

初步估计中国共有工业污染地块100-200万块,受污染需要治理修复的矿山面积150万公顷,受污染农田约2000万公顷。然而,中国目前每年的环境修复项目数量仍只有几十个,项目类型以场地修复为主,耕地修复和矿山修复的数量相对很少。包括场地、农田、河道、矿山等方面的修复总资金额中,在2012年低于30亿元,2014年低于40亿元。在修复过程中,轻环境咨询和二次污染控制,重修复工程措施和修复工程效率。在环境咨询、环境检测和环境修复工程的投资比例看,三者的比例约为低于3-5%,约0.5%,高于90%的不均衡比例。

中国在环境修复产业发展现阶段,仍存在以下特征或问题:

环境修复的资金来源相对单调和不足:

目前环境修复主要为中央财政资金投入或房地产再开发驱动的城市棕地修复。以2015年的投资为例,总额约50-60亿元的市场中,其中超过30亿元来自中央政府投资,约10亿元以上来自房地产驱动的投资。由于缺少有效和多元的资金渠道,导致修复产业的市场对技术的需求也相对单一,不利于行业的有序发展和全面提升。

轻调查评估重修复工程导致的粗放发展:

中国目前的场地调查评估和验收监理等全过程咨询部分的资金分配比重占场地环境修复案例总投资的1-3%以下,与发达国家场地修复咨询占30%,修复工程占70%左右的状况差异很大。导致很多修复的土方量和工程措施粗放,造成不必要的资金投入和粗放修复导致的浪费。

基于环境责任驱动因素发力仍需时日:

“土十条”发布后,针对环保、农业、林业、国土、住建、水利等部门以及环境污染主体方的环境污染预防、管控、调控、监管、治理修复等责任划分和明确仍需时日。在短时间内基于环境责任驱动的修复产业发展资金来源会逐步增长和完善,但难以有大幅提升。预计到2020年左右,环境责任驱动的污染修复产业能占到1/3比例。

新环境政策在检测和农田方面带来增长:

“土十条”中对农田环境风险管控与修复、土壤环境调查、土地再利用方式转变必须进行地块环境安全调查等方面的要求,必然带来新的商机和市场规模的迅速扩大。环境修复产业的检测业务从场地调查评估和治理修复全过程度对检测的需求,会被土壤环境常规调查和土地再开发安全调查等检测业务总额迅速超过。

1.3中国环境修复产业发展的预测分析

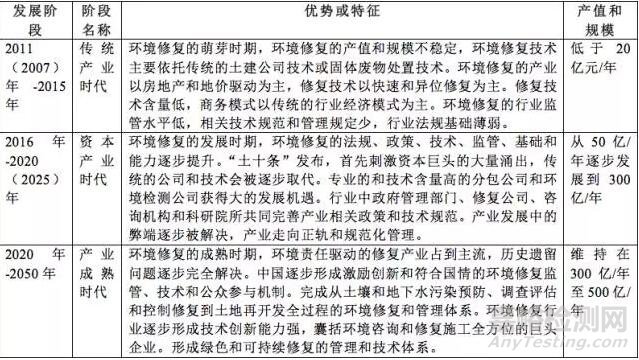

预计通过“土十条”的逐步实施,从2016年至2020年,中国的环境修复产业会逐渐发展并健全起来,从2016年的预计值100亿元,增长到2020年的300-500亿元。从2021年到至至2050年,中国的环境修复产业会到达平稳发展和产业成熟阶段,预计中国环境修复总投入会达到1.5万亿至2.5万亿之间。从中国环境修复产业的发展阶段来看,我们可以初步划分为3个主要阶段(表1)。

表1:中国环境修复产业发展的阶段划分

从2016年-2020年,环境修复产业快速发展阶段:

在未来的五年,中国在土壤环境管理领域的相关法规、管理政策、行业规范、技术标准等会迅速的健全起来。形成国家层面宏观把控和原则指导,省级环保部门发挥区域核心监管和支撑作用、市县两级环境部门具体落实和实施的环境修复领域环境监管体系。而环境责任驱动的产值制度基础以及基础能力会逐渐形成,预计环境损害赔偿和修复的产值比例会达到15-30%以上。

在政策刺激的初期,资本的时代迅速来临。中国环境修复的年产值从低于100亿元逐步发展到300-500亿元。是中国环境修复产业变革最剧烈的5年,不仅在场地、农田、矿区等领域的比例会逐步调整,在检测、咨询和工程领域的市场份额也会大量变化。其中,环境修复工程的份额会逐渐下降到70%以下,环境咨询的产值比例会逐步稳定增高,而环境修复领域检测的市场份额会急剧增长。

得益于政策的调整和行业的规范化,环境咨询在修复领域的金额比例会从1-3%逐步增长到25-30%。预计环境修复领域的咨询产值会从2016年的1-2亿元逐步增长到60亿元左右。环境咨询从目前的场地调查评估为主,逐步发展到区域土壤环境管理、土地再开发规划咨询和环境修复工程的精细化管理和全过程咨询领域。环境咨询在修复领域的重要性和重视程度逐步得到加强和认可。

“土十条”对土壤环境调查和土地再开发土壤环境安全调查的明确要求,必然导致环境修复领域检测板块的产值大幅迅速增长。环境检测在修复领域的产值从目前的1.0亿元左右会迅速增长到30-50亿元,甚至更高。土壤环境检测的需求不仅带来样品检测市场份额的大幅增长,还会导致现场快速识别和检测技术、设备的需求量大幅提升。场地修复对于PID、XRF和MIP等野外调查和现场检测设备的需求大量增加。

总之,“十三五”期间,大量资本会涌入环境修复产业,目前环境修复领域的格局会有大的变革,而环境修复领域检测公司和具有核心技术的小公司会有大的发展和机遇。

从2021年至2050年,环境修复产业成熟稳定阶段:

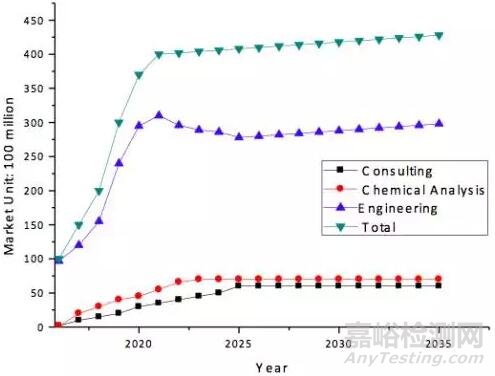

随着修复产业环境监管体系的逐步健全,环境修复产值会趋于稳定。在300-500亿/年的总产值中,财政资金投入、地产和地价驱动、环境责任驱动、环境调查和政策调整以及其他资金来源的比例大致为:25%、25%、25%、15%、10%。中国在环境修复领域逐步完善有利于污染预防和技术创新的产业发展体系。环境修复领域的绿色和可持续管理技术体系逐步形成。而环境修复责任体系的健全,在很大程度上影响甚至改变中国工业体系布局、发展规模和模式。

健全的土壤环境调查日常监管体系和土地再开发环境调查制度的完善实施,会形成环境修复领域最稳定的检测板块业务和资金保障。场地环境调查评估中,环境检测所占的修复市场份额比例从低于1%逐步发展到5%左右,而常规土壤环境检测的发展,修复行业检测业务年市场额会达到40-60亿元/年。预计环境快速检测设备和技术的国产化水平会大幅提高,同时实验室环境检测大型设备的国产化和自主知识产权也会带来突破,环境检测的隐形增长潜力预计会超过100亿元/年。

环境咨询产业的快速发展会带动环境修复产业的监管水平大幅提高。基于环境风险管理和责任驱动的环境修复产业制度体系健全,土壤环境安全的预警体系也最终发展起来。环境修复咨询业会与城市再开发、土地利用规划和环境建筑美学等有机结合起来,环境修复咨询业的比重和市场份额会继续扩大,并对土地修复与安全利用的作用越来越强。环境修复咨询业的从业人数会突破1-2万人,产值有望突破100亿元/年。

环境修复工程规模化发展,形成以专业设备和专业技术体系为基础的环境修复产业专业化大发展。行业施工技术规范和标准化体系完全建立起来。环境修复产业从资本时代完全过渡到技术创新寡头垄断公司时代。环境修复行业的规范化和标准化体系反作用于修复技术创新和设备专业化、国产化水平的大幅提升。环境修复工程的年产值有望突破300亿元,并带动相关咨询、设备、材料产业的协同发展。

图3 市场成熟期中国环境修复产业的板块比例预测

1.4中国环境修复产业有序发展的建议

中国的环境修复产业发展目前正处在爆发阶段,然而行业的有序发展仍需要在环境管理基础能力加强、环境政策的有序引导和修复技术的研发推广等诸多基础工作的支持。目前我们依然面临环境责任驱动机制尚不健全、环境修复资金保障难以落实、环境修复行业标准严重不足等缺陷[7]。需要落实的工作和基础包括如下方面:

有序的环境政策引导机制

以责任追究为核心的政策体系是保障环境修复产业健康发展的最重要基础,配合“土十条”后续需要开展的环境修复配套政策,包括针对农田、场地、矿区的政府监管部门环境监管和调控机制,针对各类和各时间段的潜在污染企业的环境责任。

多元的资金保障来源机制

开展“PPP”模式的可行性探索,推进受益者偿付、污染者付费的试点,开展财政资金支持的公平和效益最佳化研究等,探索区域尺度环境修复规划管理、污染土地再开发决策分析等研究。开展不同区域和类型的污染土壤治理修复资金渠道研究示范。

规范的修复管理技术标准

符合中国国情的环境修复相关管理模式、技术规范和标准体系,是有序推进环境修复产业发展的前提条件。建议按照国家宏观调控、原则规定为主,推进修复咨询服务、修复技术和装备体系的完善。建立以区域、流域或省级环保部门主导的环境修复相关目标值和标准体系。

来源:新创环境