您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2018-08-22 16:54

2017年7月5日,华大基因(300676)在创业板公开申购。这距离它提交招股书尚不足4个月,可谓神速。当然,华大基因在2015年底就提交了招股书,但由于种种原因撤回了。作为对照的是,专做生化诊断产品的上海蓝怡在2016年12月也提交了招股书,至今尚无信息。新兴的基因检测(分子诊断)受到资本市场乃至实业领域的吹捧;中国IVD市场的基础组成部分、市场占比近1/3生化检测,可谓是比较落寞了。

无论通过何种调查方法或者途径,基本上都能得到中国IVD市场的各个领域的占比。虽然可能有细微差异,但毫无异议的是,生化、免疫、POCT和分子诊断是最重要的组成部分,其中生化和免疫基本上各占1/3的市场。不同的是,生化检测的年均增长速度早已下降到110%以下,免疫市场则高达130%左右。分子诊断(含基因测序)增长率或更高。

生化检测不是没有高度繁荣时期,目前在证券市场上仍然可以看到相关企业的身影,如中生北控(08247)、科华生物(002022)、利德曼(300289)、九强生物(300406)和美康生物(300439)等。这些公司在几年前经历了高速发展,近几年的增长率已经乏善可陈了,目前都通过各种各样的方式在实现转身。

而正处在繁荣期的免疫诊断则更受到资本市场的厚爱,例如新近上市的迈克生物(300463)和安图生物(603658)。作为POCT的领头羊,基蛋生物(603387)也登录A股,与万孚生物(300482)一道成为高速成长的IVD细分领域的代表企业。本次上市的华大基因,更是和已经上市的达安基因(002030)组成了分子诊断双雄,占据了国内分子诊断的半壁江山。

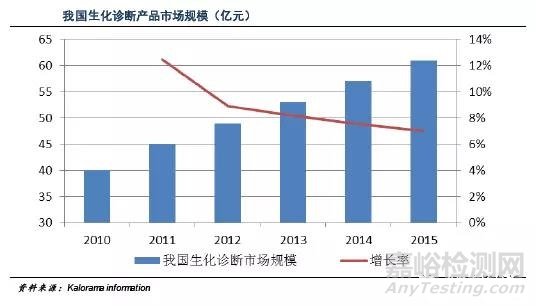

如今的生化诊断可谓是举步维艰了。进入中国多年的代表性日系企业如协和、和光,乃至积水医疗的生化项目,近几年的增速都相当有限,大约高于市场自然增长率而等同于总体增长率。当然积水医疗创新优势项目领域在血液凝固方面创出了新的一片天地。而各大巨头如罗氏、雅培,陆续有与国内生化厂家合作的新闻报道;贝克曼和西门子的生化部门则更是湮没无闻,虽然贝克曼与奥林巴斯生化的强强联合极大的增加了仪器方面的竞争力。广布于江浙一带的传统生化试剂厂家的发展都不明显。据上海蓝怡招股书披露测算,其毛利率仅有30%左右。而作为对比的免疫诊断企业的毛利率动辄70%或以上,POCT企业则更高,尚未上市的武汉某企业公布的毛利率90%!本次上市的华大基因近几年的毛利率也在50%左右。从盈利性来看,生化检测的发展步入低谷也事出有因了。

更深层的原因在于,生化项目技术较为简单,容易模仿;检测项目发展较早,与国际接轨程度高,技术转化也成熟;项目推广普及早,市场竞争比较充分;单纯项目的利润空间已经比较有限。这样谁都可以做,谁都没有代表性的领域,很难再次出现里程碑式的发展事件了。

代表性的一点是,目前证券市场上的代表性生化企业,无一不是乘着某一项或者几项的热点项目的东风,例如Cys C、CRP等高值项目,迅速积累资本,发展客户,从而占领了市场的一席之地。没有这些检测指标的爆发性增长,也就没有这些企业的市场地位。换言之,没有代表性项目,生化试剂厂家如何才能突破重围,登上市场新高度?

国家推行的医疗领域改革,对生产性企业是有实质性利好的,至少可以留住更多的利润来发展。目前证券市场上的流通性IVD企业,无一不是通过集约化的服务来达到跨越增长的。这从润达医疗(603108)、塞力斯(603716)乃至杀入医疗器械领域的药企如人福医药(600079)和瑞康医药(002589)的高速增长中得以证明。如果生化生产企业能从中分得一杯羹,可能会闯出一条新路。

总之,缺乏新项目来引爆市场,没有新的发展思路,生化诊断最终可能会沦为彻底的基础检测。它不会消失,但会变成其他检测手段的补充。然而有着强大仪器基础、方法学优势和巨大检测量的生化诊断,恐怕不会就此停止它前进的脚步吧?IVD不断在进步,生化检测也许会很快找到一条更适合的发展之路。

来源:IVD市场分析