您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2022-06-09 05:48

人口与粮食问题,被视为国之根本。

中国5000年的历史长河中,大部分时间都在与粮食搏斗。“人口”似乎是一个不需要特地去解决的问题,只要无灾无难,人口自会增长。在近代,国家忧心的反倒是控制人口增长的问题。

袁隆平院士独创性的杂交水稻技术,解决了中国的粮食问题,使得我们拥有全球50%的粮食产量。但袁隆平院士肯定未预料到的是:“吃饭的人口”近年成了一个崭新的大难题。

解决“人口”难题的思路有二:首先是提供社会福利,包括降低生活成本,保障妇女权利等,使不想生的人转变为想生;更重要的是,要使想生的人能够顺利生,包括延长男女双方的育龄,提高生育辅助技术,克服身体素质差、遗传病、高龄等生理限制,使种子在恶劣的环境下也能发芽。

从医药生物产业的角度出发,唯一能做的是将核心技术&器械掌握在自己的企业手中,实现产业链自主可控,让不孕不育甚至晚婚晚育的夫妇能够享受到高性价比的辅助生殖服务。

粮食领域,我们有袁隆平伯伯。

辅助生殖领域,谁能成为下一个“民族希望”?

01 国产辅助生殖器械的窘境,贝康以PGT强势切入占得先机

2020年Frost & Sullivan公布的数据显示,尽管我国潜在有960万对不孕不育夫妇需要辅助生殖服务,对应市场需求规模远超4000亿,但国内辅助生殖服务市场总规模仅为589亿元。巨大的市场缺口下,孕育出了如锦欣生殖的民营服务巨头。

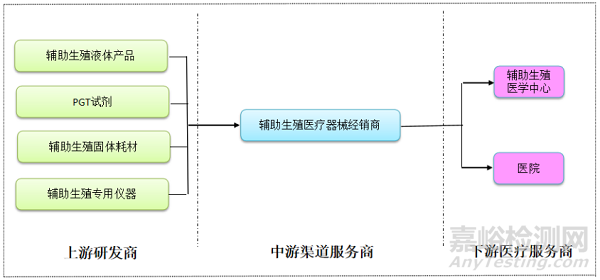

与之矛盾的是,上游辅助生殖器械却迟迟未能出现代表性的国产力量。辅助生殖器械包括辅助生殖高值耗材(如胚胎冷冻/解冻液、胚胎培养液、PGT 试剂等)、辅助生殖固体耗材、辅助生殖专用仪器等。从整个产品市场份额来看,辅助生殖高值耗材类器械95%都依赖进口。

造成如此窘境,不外乎有三大原因:1)国内辅助生殖器械产业起步晚,其中核心三类产品技术门槛高;2)国内对辅助生殖器械管理严格,三类产品临床周期较长;3)辅助生殖器械品类繁多,大部分市场规模较小,对国产厂商多线研发布局提出高要求;

借鉴海外IVD巨头成长路径,无一不是在细分领域做到龙头地位,然后逐步通过横向、纵向扩张打造多产品矩阵大平台,这在辅助生殖器械领域同样适用。

贝康医疗作为两市唯一纯正的辅助生殖器械厂商,是否正在践行这样的策略?

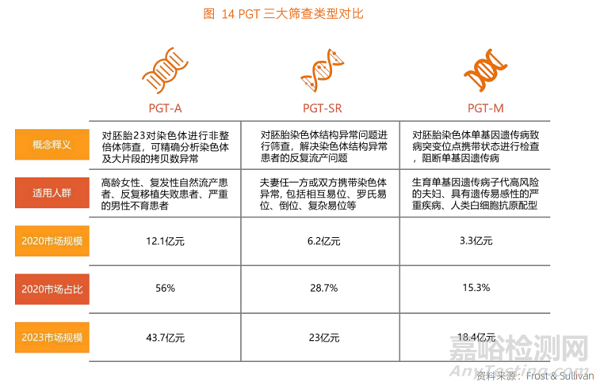

胚胎植入前遗传学检测服务(PGT)是辅助生殖器械产业链为数不多的大细分,根据弗若斯特沙利文研究报告显示,预计2023年市场规模达到10.4亿,主要用于判断胚胎是否携带遗传性疾病,筛选出健康胚胎移植。

PGT又分为PGT-A、PGT-SR和PGT-M三大类,其中PGT-A的筛查适用人群范围最广。2020年相关IVF周期数超过50万。

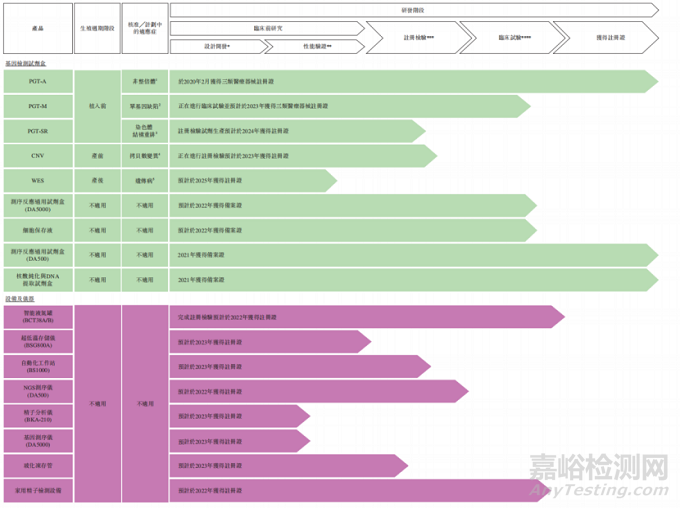

2020年2月,贝康医疗的PGT-A试剂盒作为国内首个国产产品获批,奠定了公司的市场先发优势。医疗器械的商业化从来不是一条斜率陡峭的曲线,前期需要进行一系列挂网招标进院工作(1-2年),目前公司已经与各大生殖中心、妇幼保健院都建立了合作关系。2021年,贝康核心产品PGT系列试剂盒销售收入4584万元,未来有望进一步快速放量。

尽管竞品嘉宝仁和PGT-A试剂产品在2021年11月获批,但面对极低的市场渗透率(贝康4584万VS 12亿市场),大概率非竞争而是一起共同做大国产PGT-A市场,且贝康医疗较对手构筑了十足的商业化壁垒。

另外,PGT-M、PGT-SR产品的注册报证,贝康医疗也处于全面领先地位,预计分别于2023年、2024年获批,达成PGT领域检测的全系列产品开发。

如果PGT领域的竞争是一场赛马,贝康无疑遥遥领先,但未来有赖于市场的扩容。公司经历了PGT-A研发、生产、商业化完整的产品开发生命周期,所积累的品牌、经验、渠道基础无疑有利于让其进军辅助生殖器械环节提供了坚实基础。

02 PGT之外的布局触角:生育力保存系统

如果仅仅认为贝康天花板局限于PGT检测的细分市场,无疑小觑了公司的野望。

一组数据揭示了一个崭新的市场:六普数据显示,国内妇女平均生育年龄已达29.13岁,比五普上升2岁,且15-44岁适合生育的女性占比从2003年50%降至2018年41%,晚婚晚育趋势明显。

参照发达国家的经验,部分单身人士为了避免因生育年龄的推迟而造成生育困难,以冻卵、冻精为代表的生育力保存需求愈发旺盛。2018年美国辅助生殖技术协会统计:有7.6万名女性选择冻卵,若国内政策放开,按人口比例推算,中国将有超40万女性选择冻卵,国内生育力保存市场有望突破400亿。

国内冻卵政策有松动迹象,连续两年有政协委员提案为“放开单身女性冻卵限制”,2021年湖南卫健委答复开放单身女性冻卵的提案也持开放态度。

贝康医疗在这个领域显然是“先知”角色,早在6年前立项研发胚胎超低温存储设备系统,随着全自动超低温存储系统(BSG800A)和智能液氮罐(BCT38A)2021年4月获得CE证书,公司成为全球唯一能够提供-180℃至-196℃的胚胎冷冻存储设备服务商,今年同时有望在国内获批。

智能液氮罐BCT38A(左)、全自动超低温存储系统BSG800A(右)

公司这套全自动超低温存储系统,实现了胚胎储存全自动操作流程优化、胚胎实时监控管理、远超出普通液氮罐的储存量,达到全球领先水准。

在跑马圈地层面,贝康医疗目前已经帮助超过国内31家医疗机构建立了标准化的辅助生殖实验室,占得渠道先机。数据显示,我国每年的辅助生殖总周期数约80万(每个周期10个胚胎),共计每年新增800万胚胎需要存储,预计每年至少需要1000台智能冷冻存储设备(储存量按一万一台)。

以冻卵为例,冷冻一次大约2万,而储存大概要收取1500/年的维护费用,那么国内医疗终端潜在的储存年维护费用高达60亿(以40万女性冻卵需求计算)。

对于贝康医疗来说,这同样是一个拥有极佳商业模式的生意。公司不仅可以获得出售设备的收入,而且每年设备需要更换专门的载杆等耗材,另外还可收取系统的维护、管理等相关费用。公司在深度介入辅助生殖周期的同时,清晰了解下游客户需求,更有利的促进自身业务的推广。

当然,该板块机遇和风险并存,过去几年大量女性奔赴海外冻卵,很大程度受限国内政策管控,如果国内政策松绑不及预期,可能会导致公司设备铺设受阻,不得不立足于海外市场。

03 收购星博生物,解决不孕不育问题全生命周期器械大平台雏形初现

从根本上解决患者的不孕不育问题,除了保证卵子良好供给、检测胚胎之外,保证精子质量至关重要。

由性别因素造成的不孕不育,男性因素占40%,其中精子异常为最主要病因,占比为57%。与巨大的潜在检测需求形成反差的是:国内男性不育检测市场规模预计超过78亿元,而当前市场规模仅5亿。

原因在于,长期以来对男性的不育问题缺乏准确有效的方法,比如常规精液分析只测定精子的数量、活动率及精子运动分级,这难以全面反映男性精子质量。

针对上述临床挑战,贝康医疗自主研发了一款革命性的智能精子质量分析仪,可直接对未染色精子进行浓度、活力、形态的静态和动态智能分析,大幅降低人工操作的同时还将大幅提高检测的可及性,将检测服务拓展到之前不具备男科诊疗能力的社区医院、公共卫生中心,甚至是家庭中,推动全国乃至全球精子质量分析标准的建立。

2021年11月,贝康医疗对星博男科完成并购。星博男科是国内布局较早、规模较大的男科IVD诊断公司之一,也是国内较大的流式细胞检测试剂盒供应商之一。星博的精子核完整性(DFI)检测产品,已经为百万备孕夫妇提供检测服务,受到市场广泛认可。

由此能看出,贝康医疗深谙辅助生殖产业链各环节的痛点和需求,善用产业布局思维,除了保证在胚胎检测、保存巩固自身领先优势外,利用自身上市公司的资金优势深度对产业链进行整合。同时,公司率先上市获得巨额资金储备的先发优势、整合优势也施展得淋漓尽致。

贝康医疗的规划蓝图,可以隐约看见一个自主可控的“不孕不育全生命周期国产器械大平台”正初具雏形。

04 吸引力十足的机会:对标瑞典巨头Vitrolife,向上至少数倍的空间

估值角度出发,贝康医疗市值已经来到了8亿人民币的关口,而截止2021年底,公司现金及等价物超过15亿人民币,充分展现当前港股18A板块已经是非理性杀跌,向下已然没有那么可怕。

展望未来,如若贝康能够在2023年:1)PGT-A市占率达到8-10%(3.5-4亿),按规模化效应分部净利率达到20%,净利润将达到7000-8000万,给予30倍市盈率,那么对应这部分估值为21-24亿;2)胚胎储存系统预计今年获批,作为未来几年国内独占性产品和公司新增长曲线,设备铺设顺利有可能将贡献2-3亿估值;3)星博生物被收购时估值为1.6亿,并入贝康后若商业化平台加速赋能将其收入达到数倍增长,估值有望持续上升;

测算下来,市场恢复理性后,公司在2023年的估值至少在30-40亿人民币之间。

如何判定这种未来展望和估值方法的合理性和保守性?

贝康医疗海外对标其实是瑞典巨头Vitrolife,目前大约205亿人民币的市值,2021年营收\利润大约11.3亿\2.31亿,即便在今年大幅回调的情况下,仍享受高达88.7倍PE、18倍PS的估值,可以看出海外资本对于稀缺的辅助生殖器械大平台愿意给与高溢价。

贝康与Vitrolife差异和可比性在哪里?

Vitrolife围绕试管婴儿为全球的诊所和实验室提供从取卵针、移液器等基础耗材到冷冻保存、基因检测等核心产品支持,旗下大部分产品通过FDA、CE国际化认证,是一个合规化的辅助生殖全产业链器械服务平台。

相比Vitrolife,贝康医疗目前虽只在PGT检测领域小有成就,但基于公司进取的研发策略及一系列BD收购布局,从基因组学领域出发落子冷冻保存、实验室器具、精子处理等领域,有望将辅助生殖产业链各个环节打通,形成一套完整的国产辅助生殖器械耗材解决方案,俨然可以展望为“中国版的Vitrolife雏形”。

未来,如果贝康能够坚定的、按部就班将宏大的战略顺利执行,随着里程碑和业绩的不断兑现,终将迎来属于公司自己的独特价值反转路径。

来源:瞪羚社