我国在2017年的医保目录调整工作中开始要求提交药物经济学材料,随着药物经济学逐步发展成为医保准入过程中合理遴选药物的重要工具,增量成本-效果比(ICER)阈值作为药物经济学评价中判断药物治疗方案经济性与否的外生指标,其参考范围直接影响到具有经济性的药物是否能够进入医保目录。现有多数国家已有明确或隐含的ICER阈值,以进一步提升医疗保险准入决策的效率与科学性。但我国对于ICER阈值在医保准入决策中的应用处于起步阶段,国内缺乏对ICER阈值测算方法优劣势的全面总结。本文通过搜集整理国际上目前使用的ICER阈值测算方法和数据获取方法,并在分析我国国情的基础上试图提出适合我国的阈值测算方法并提高数据获取方法的科学性。

一、成本-效果阈值测算方法

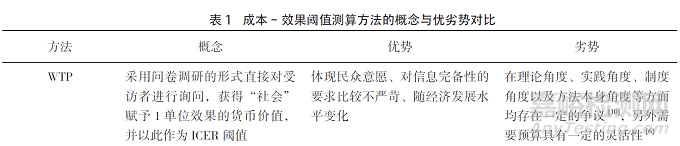

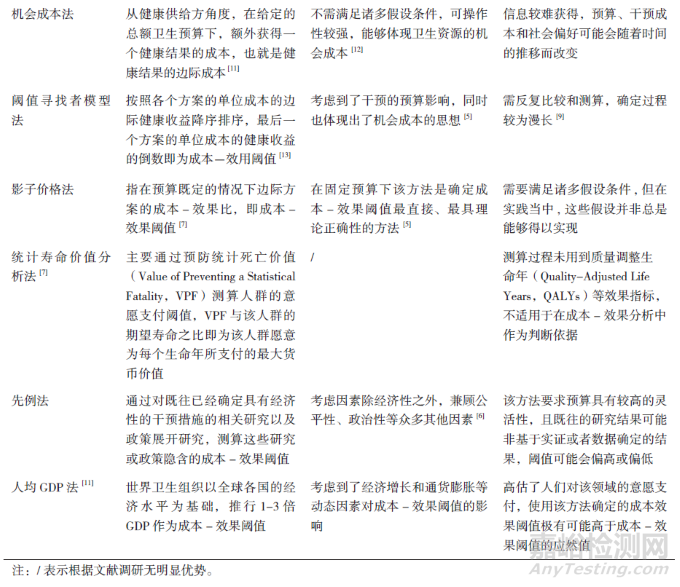

将现有ICER阈值测算方法的概念及优劣势进行整理归纳,最终搜集到现有ICER阈值的测算方法有WTP、统计寿命价值分析法、影子价格法、先例法、机会成本法、人均GDP法、阈值寻求者模式和经验确定法。由于经验确定法理论依据不足,本文只对其他相对具有理论依据的阈值测算方法进行介绍,各阈值测算方法的概念和优劣势对比如表1所示。

二、国际医保基金预算筹资方式的比较

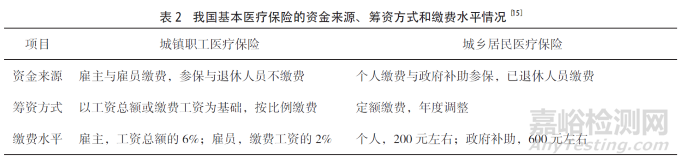

我国基本医疗保险分为城镇职工基本医疗保险和城乡居民基本医疗保险,从资金筹集维度来看,我国已初步确立医疗费用分担机制,政府缴费补贴、个人、用人单位或者雇主缴费共同建立了整个医疗保障体系运行的财务基础。城镇职工基本医疗保险和城乡居民基本医疗保险的资金来源、筹资方式和缴费水平情况如表2所示。

根据2009-2019年《中国卫生健康统计年鉴》《中国劳动统计年鉴》和国家医疗保障局公布的《全国医疗保障事业发展统计公报》的分析结果,总体基金支出年均增长速度大于收入增长速度,长期来看基金当期结余将减少,结余率将进一步下降,需要警惕医保基金的收不抵支风险。因此,在我国医保控费具有必要性,应当加强医保基金的支出控制,有效防范运行风险,保障最大多数参保人员的根本利益。

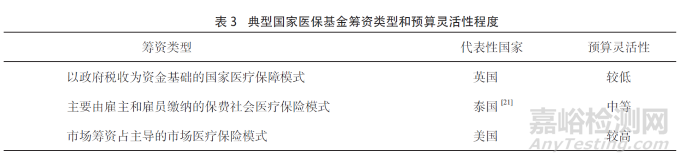

国际上医疗保险筹资方式主要分为3种:一是主要由雇主和雇员缴纳的保费构成医疗保险基金的社会医疗保险模式;二是以政府税收为资金基础的国家医疗保障模式;三是市场筹资占主导的市场医疗保险模式。

以税收为基础的筹资体系由于受到财政预算的约束,预算相对固定,对于控制医保开支的增也非常有效,尽管地方政府为了提高筹资水平有权上调税率,但这种行为受到了中央政府的制约。社会医疗保险作为主要的医保筹资方式,资金来源稳定,相对独立性较强,可以根据国力和国民收入水平进行调节,因此具有一定的灵活性。市场筹资占主导的市场医疗保险模式,资金来源不稳定,社会成员所缴纳的量与所投保的项目和保障水平密切相关,医疗消费者的选择自由度较大,医保预算的灵活度最大。典型国家医保基金筹资类型和预算灵活性程度如表3所示。

三、国际典型国家成本-效果阈值的测算方法及数据来源

在供应方角度的测算方法中,美国由于预算的灵活性而选择了先例法测算ICER阈值,其他国家都选择了机会成本法,机会成本法允许在预算限制范围内实现健康利益的最大化,因此,鉴于中低收入国家的预算有限,尽管在数据收集和可靠性方面存在困难,但这可能是在中低收入国家中最值得推荐的设置阈值的方法。基于机会成本法测算阈值的国家中,英国的ICER阈值测算的数据来源最为可靠,先通过第10次修订的国际疾病分类(ICD)代码确定23个疾病分类,分别搜集各类疾病的治疗成本数据,通过这种方法获取数据更具有科学性,因为对于不适宜用死亡率来估计健康结果的方案(比如听力问题、牙科问题),可针对性地采用适当方法进行调整,该研究中没有以死亡率为基础计算健康结果的疾病类目高达13个,相对于传统的以死亡率为基础计算健康结果的方法更为可靠。从供给方角度测算ICER阈值的部分国家的测算方法及数据来源如表4所示。

从需求方测算成本-效果阈值的国家以泰国和马来西亚为代表,主要使用的方法为WTP,但在实践过程中,通过对方法的验证发现了WTP有一定的局限性,泰国的M Thavorncharoensap等学者在测算过程中发现性别、家庭收入和假设情景对WTP值具有重要影响。马来西亚的Y W Lim等学者在访谈过程中了解了访谈者的社会经济背景等,发现教育水平、每月家庭收入估计数以及对健康状况的描述对WTP估计数的影响较大。此外,也有研究表明经调研的WTP值与其调研对象的健康程度有关,较差的健康状态对应的WTP值较高。从需求方测算成本-效果阈值的典型国家的测算方法及数据来源如表5所示。

综上,本文提出以下相关建议。

关于测算理念的选择。从医保基金预算的灵活性角度来看,我国医保基金预算灵活性属于中等水平,因此不适宜选择对预算灵活性要求过高的测算方法。从测算角度来看,由于从供给方角度进行的测算更有利于进行精准化的控费,结合我国近几年的医保基金结余情况,建议选择从供给方角度进行的测算,但在实际操作中还可以根据具体的测算目的,探索综合的测算方案。

关于测算方法的选择。根据国际经验,统计寿命价值分析法、影子价格法和阈值寻求者模式都由于自身局限性在实践中很少运用;先例法对于预算灵活度要求过高,不适宜选择;人均GDP法和WTP的可操作性较强,但其理论依据均存在争议,并且测得的阈值均偏高,适用于尚未使用更好的方法测得阈值时作为参考;机会成本法的理论依据较强,且适合预算相对固定和具有医保控费压力的国家,便于进行精准的医保控费。

测算数据获取方法。机会成本法的理论依据较强,但信息获取的难度较大,我国可以借鉴英国的机会成本法的数据获取方法,应当先通过ICD-10代码对病种进行分类,从医疗机构数据库中分别搜集各类病种的治疗成本数据和健康结果相关数据,对于不适宜用死亡率来估计健康结果的方案(比如听力问题、牙科问题),可针对性地采用适当方法进行调整,以确保测算结果的可靠性。

在医保准入决策中的应用。ICER阈值作为药物经济学评价中判断药物治疗项目经济性与否的外生指标,其参考范围直接影响到具有经济性的药物是否能够进入医保目录,由于不同ICER阈值测量方法测得的阈值存在一定的偏差,如WTP相对机会成本法测得的阈值更高,建议审评和决策人员享有一定的自由裁量权,在决策或审评时根据我国披露的ICER阈值参考范围进行适当的调整。