您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2015-03-05 23:21

2014年,计算机行业整体处于低迷态势,微型计算机产量和出口持续下滑,全行业效益增长放缓;产品结构不断调整,硬件移动化势头不减;重点企业转型整合,行业需要更多创新和突破。长期来看,计算机作为未来核心计算设备的功能不会改变,随着新技术的突破,计算机行业将迎来新的发展机遇。

一、运行情况

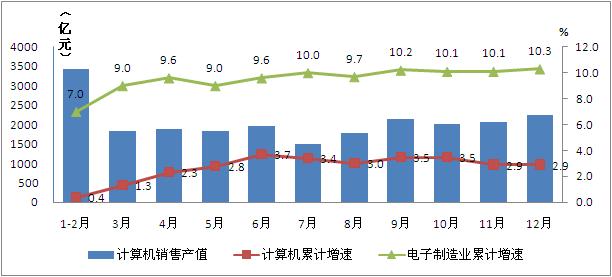

(一)产量出现下滑,销售产值增速放缓

2014年,我国累计生产微型计算机3.51亿台,下滑0.8%;其中笔记本电脑2.27亿台,下降5.5%。计算机全行业实现销售产值22729亿元,同比增长2.9%,低于电子信息制造业全行业增速7.4个百分点,低于上年2.6个百分点。

图1 2014年我国计算机行业销售产值增长情况

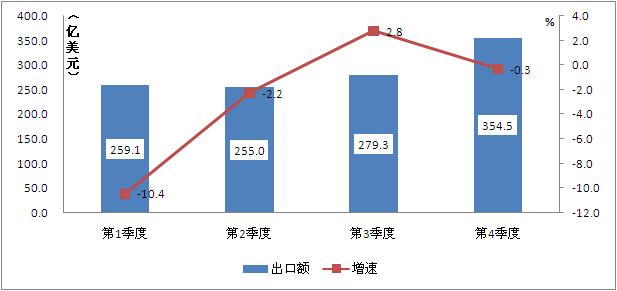

(二)出口降幅扩大,平板电脑出口数量占一半以上

据海关统计数据显示,2014年我国微型计算机实现出口额1147.8亿美元,同比下降2.5%,降幅比上年扩大1.2个百分点。出口的微型计算机中,平板电脑的数量比重上升到53.8%,但出口金额比重仅占28.6%;台式微机的比重下降至2.8%,比下年继续下滑0.2个百分点。全年走势看,出口额呈缓步回升态势。

图2 2014年我国计算机行业出口增长情况

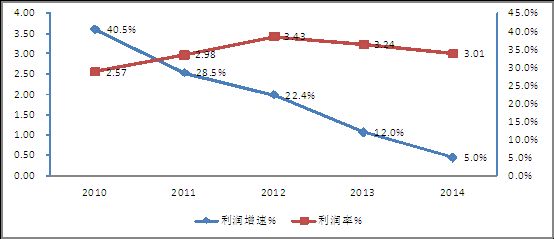

(三)主营业务收入成本上升,效益增长持续放缓

2014年,我国计算机行业完成主营业务收入23222亿元,同比增长2.7%,比上年下降2.7个百分点;实现利润总额699.6亿元,同比增长5%,比上年下降7个百分点。计算机行业每百元主营业务收入成本为95.6元,比上年提高2.6元,远高于全行业88.4元的成本水平;销售利润率3%,比上年下降0.2个百分点,低于全行业1.9个百分点。

图3 2010-2014年我国计算机利润增长情况

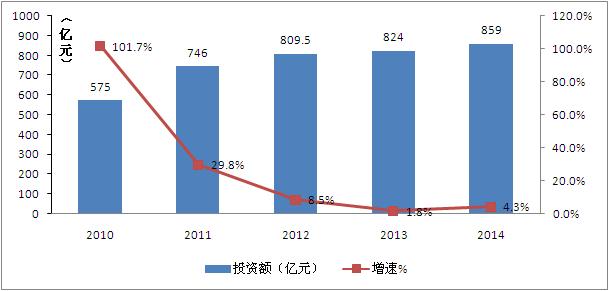

(四)固定资产投资增长低迷,计算机整机下滑严重

2014年,我国计算机行业完成固定资产投资859亿元,同比增长4.3%,增速比上年回升2.5个百分点,但仍低于全行业平均水平7.1个百分点。其中计算机整机领域的固定资产投资下滑严重,同比下降34.6%;零部件制造领域的固定资产投资增长34.1%。

图4 2010-2014年我国计算机固定资产投资增长情况

(五)产品结构不断调整,移动化趋势持续

微型计算机市场中,传统的台式电脑和一体电脑,虽然市场份额有限,占比已经降至低于20%,但仍是商用电脑市场的主力军,产销量较为稳定,根据国内零售市场的监测数据显示,2014年台式电脑的销量同比增长超过20%。在消费领域,便携、移动、娱乐等趋势主导市场,笔记本电脑大量取代传统大电脑的同时,受市场饱和、创新产品不足及平板电脑的替代分流等因素的影响,笔记本电脑的产销量下跌幅度超过5%,但在微型计算机产量中的占比仍达65%;平板电脑的销量增长10%左右,但增速比上年有较大下降,价格下降也较快。

二、值得注意的问题

(一)整机市场萎缩显著,重点企业加快整合转型

由于移动设备的替代,消费者对购买台式机和笔记本电脑的兴趣大幅降低,整机市场特别是消费类整机市场萎缩速度已超过预期。国际咨询机构IDC的数据显示,2008年第四季度全球个人电脑出货量出现拐点后,这一市场已不可避免地进入下滑。从国内看,整机产量和行业收入的拐点出现在2012年,增速迅速下降,2013和2014年则真正陷入负增长。面对不利的市场形势,国际厂商纷纷做出调整,2014年初索尼宣布出售自己的PC业务;惠普将个人电脑和打印机业务单独拆分出来;国内企业则出现小企业退市、大企业整合转型的情况。我国计算机整机行业的企业个数由2008年的185家,下降为2014年160家,实际有PC整机产出的企业不到100家,其中90%以上为代工企业;国内品牌整机企业除联想外,长城、海尔、同方等产量都在迅速萎缩,转向其他业务发展;联想正努力向利润更高也更有发展前景的移动业务、企业级和云服务业务市场转型;由于利润率不断下滑,台湾各代工厂纷纷另谋出路,投资核心业务以外的领域,如隐形眼镜生产、塑料回收等,如和硕联合(Pegatron)和纬创(Wistron)来自笔记本电脑业务的收入不到总收入的一半。

(二)企业创新不被市场认可,“缺芯”限制发展

近几年来,个人计算机领域创新亮点缺乏,笔记本电脑方面只有超级本得到了关注,而平板电脑只是向更轻薄的方向进行了拓展,其他一些创新如人脸识别、双显卡等都未得到市场认可,创新不足或者说创新不到位已经制约个人计算机市场的发展,再加上智能手机、可穿戴设备的崛起,更是对个人计算机市场形成了冲击。创新不足究其深层次原因,就在于包括联想、戴尔、华硕、惠普在内的主要计算机企业,都不掌握核心的芯片技术,多年来的发展都过分依赖英特尔。自主技术是一切创新的基石,进入行业发展成熟期更为明显。只有拥有自主的芯片技术,才能从根本上找到创新的立足点和突破点,而不只是拘泥于表面化的产品设计和简单的功能变化。

三、下一步形势展望

(一)市场仍在下滑,但幅度已经开始放缓

从市场总量上看,PC行业的需求一直处于缓慢的下滑状态,企业对新PC的需求在减弱。根据2014年9月市场研究公司TNS实施的调查,发现PC仍然是工作中最常用的设备,但是在美国雇员中PC使用量已从2011年的84%下降至2014年的71%;移动商务设备如智能手机、平板在户外工作中发挥更大作用,进一步模糊了工作和生活之间的界限。

根据IDC的分析和预测,2014年全球PC出货量为3.086亿台,较上年下降2.1%,降幅小于此前的预期,预计2015年PC出货量将实现正增长。其中,上调笔记本电脑出货量预期,2合1产品复合增长率将超30%。全球来看,新兴市场的年需求量依旧在不断上升,无疑会对下一阶段全球PC行业的增长带来利好。

(二)智能化趋势,为计算机行业提供新的机遇

以智能化穿戴设备、超高清智能电视、智能型家居产品为主角的未来物联网技术,也将为消费类PC行业提供新的机遇和出路。实际上,任何一款智能化设备都不能脱离物联网和云计算这两层底层技术环境而独立存在,在这个应用环境下,任何设备都只能是一个技术节点,包括PC在内。由于这样的使用前景,PC反而可能以一种前所未有的姿态重新焕发生机,PC会是未来计算环境中的核心设备。

(三)游戏本发展迅猛,为整机市场带来新的亮点

在过去的一年里,新增的笔记本品牌几乎全是游戏品牌,如雷神、机械师、机械革命、战神……都是在2014年里从默默无闻做到声名鹊起,传统板卡厂商也十分看好游戏市场,msi、技嘉都推出了自有品牌游戏本,msi更是在国内市场增长较快。在PC市场整体下滑的2014年,游戏本一枝独秀,让厂商们看到了市场的新亮点。基于游戏本的爆发式增长,英伟达推出了有利于游戏本功能改进的9系显卡,在加强笔记本显卡性能同时,降低功耗,为游戏本发展提供了新的可能性。

(四)国产化替代浪潮,为国内计算机市场增加新动力

2014年,我国信息安全相关政策频繁推出,从重要部门招标禁用Windows8系统,到即将推出“网络安全审查制度”,再到有关金融行业将全面落实国产化替代等,软硬件国产化进程有望加速,国产IT厂商即将迎来重要发展机遇。自主可控的信息安全体系需从硬件、基础软件、行业应用软件乃至行业解决方案全面实现国产化,其中硬件设备是能够最快实现国产化的领域,无论是国产终端、服务器还是ATM等应用设备的推广应用,都将为我国计算机行业未来一段时间的发展提供新的市场与动力。

综上所述,2014年我国计算行业整体较为低迷,面临的市场环境和经营困难也较多,且短期内改善较为困难,但长期来看随着全球新兴市场的需求释放、国产化推进和技术创新的发展,行业仍蕴含着可观的发展机会。

来源:运行监测协调局