您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2018-02-06 11:20

根据Boston Biomedical Consultants,inc的预计,全球体外诊断(IVD)市场2019年将达到689亿美元;EvaluateMedTech在去年年底统计预测,2020年全球医疗器械市场将达4775亿美元,而IVD销售额有望达到美元673亿美元(占13%),2015-2020年间的复合年均增长率将达6.1%,高于同期医械行业整体5%的增速。不管是哪一方的数据,IVD都无疑是资本撕咬相争的领地。

过去的2017年,全球体外诊断市场为何动作颇多,那占据舞台中央的IVD四大巨头过去的一年营收现状又如何?本文将带你解读最新的四巨头年报。

1.集团总营收及诊断业务排名

诊断业务:Roche诊断第一,Danaher增长迅猛,排名第二,Abbott虽整合了Alere,但仅纳入Q4数据,仍排名第三。Siemens Healthineer 暂无临床诊断数据,不做排名。

集团总营收:Siemens 第一,Roche第二,Abbott第三(已计入新并购企业Alere Q4数据),Danaher排第四。

2017年

(百万)

Roche

(瑞郎)

Danaher

(美元)

Abbott

(美元)

Siemens

(欧元)

总营收

53299

18329.7

27390

84311

增长率

5%

8.6%

4.9%;31.3%

4%

诊断业务排名变化

→

↑

↓(含Alere)

---

诊断业务收入

12079

5839.9

5616

---

诊断业务增长率

5%

15.9%

5.5%;16.7%

---

诊断业务占比

23%

32%

20.5%

---

▲IVD Top4 企业2017财年数据总览

注:①Abbott增长率一栏,4.9%为可比增长率,不含出售AMO业务及收购Alere所带来的影响;31.3%包含出售AMO业务及收购Alere所带来的影响;诊断业务增长率数据同上。

②按照实时汇率,1瑞郎=1.0791美元,Roche的总营收约57515百万美元,诊断业务收入约13034百万美元。

③1欧元=1.2494美元,西门子的总营收约105338百万美元。

Roche 在诊断上的营收远超Danaher 和 Abbott,比两者之和的多。

Abbott 收购Alere尘埃落定,总体营收56亿美元,增长31.3%,雅培诊断年报虽然整合了Alere,但仅包含Alere第四季度营收数据(Q4季度营收5.5亿美元),暂列第三。

Danaher诊断业务持续爆发,同比+15.9%,增速远超其他公司。

2.1 Roche

Roche 制药和诊断两大业务在2017年贡献了533亿瑞郎的营收,同比+5%;

净利润190亿瑞郎,同比+3%。

诊断部门贡献了121亿瑞士法郎的营收,占总营收的23%,同比+5%。

▲Roche 2017年财务数据

罗氏诊断营分为四大板块,各板块营收如下

1)中心实验室和POC诊断事业部:营收72亿瑞郎,是诊断业务营收的主要贡献者,占比59.4%,增长达7%,主要受免疫诊断业务增长(+13%)驱动。

2)糖尿病管理业务:营收20亿瑞郎,占比16.3%。受美国环境市场不断的挑战,是诊断业务中表现最差的,同比-4%。

3)分子诊断业务:营收19亿瑞郎,占比15.9%,同比+4%;

4)组织诊断业务:营收10亿瑞郎,占比仅8%,但表现非常不错,增长达11%。

▲罗氏诊断四大业务 2017年数据

区域方面

亚太地区:罗氏诊断的增长主要由亚太地区驱动,同比+15%。中国增长尤为强劲,高达+21%;

欧洲、中东、非洲:营收48亿瑞郎,是罗氏诊断最大的市场,贡献了39.5%的营收,但增长势头较弱,仅+2%;

拉丁美洲:同比+10%

北美市场:基本维稳。但在要求增长的企业里,北美市场亟需解决增长问题。

▲罗氏诊断区域方面 2017年数据

2.2.DANAHER

Danaher 在2017年的整体营收为183亿美元,同比增长8.6%,其营收来源主要包括生命科学,诊断,牙科和环境应用。其中丹纳赫的诊断业务在2017年异军突起,在丹纳赫的所有业务中表现最为亮眼,成为丹纳赫业务增长的中流砥柱。全年营收58.39亿美元,在总体营收中占比最高,达32%,同比+15.9%。

▲Danaher 2017年数据

2.3.ABBOTT

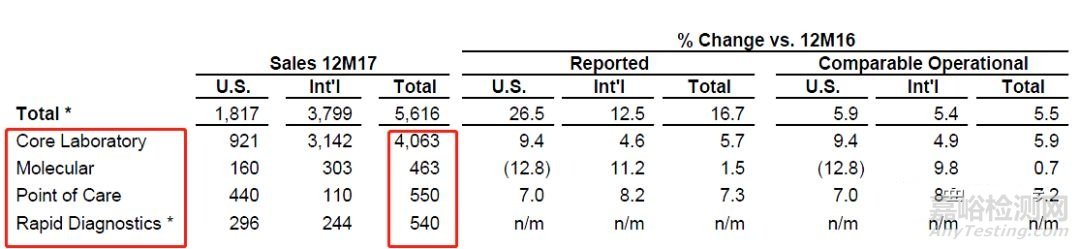

Abbott在2017财年全球的营收274亿美元,受并购驱动,增长高达31.3%。可比增长4.9%。Abbott 诊断营收56.16亿美元,占总体营收近20%,增长16.7%。由于收购Alere终于落下帷幕,Abbott诊断业务由原来的三个板块变为四个,新增由Alere诊断业务组成板块——快速诊断(Rapid Diagnostics):

▲雅培诊断2017年营收数据

传统诊断(Core laboratory):营收40.63亿美元,在诊断业务中占比72%,同比增长5.7%。美国地区增长强劲,达9.4%。

分子诊断业务(Molecular):在营收中占比8%,虽然整体增长了1.5%,但主要靠国际市场11.2%的增长驱动,美国市场上存在高达12.8%的业务下滑。在诊断现如今的四大业务中,分子诊断业务受美国市场拖累,增长后劲不足。对这一业务的未来发展规划,将成为Abbott面临的难题。

床旁诊断业务(POC):在诊断业务中占比10%,增长7.3%,美国市场和国际市场评分秋色,主要是由于美国继续采用了雅培公司的i-STAT®手持系统。

快速诊断业务(Rapid Diagnosis):这一通过收购Alere而获得的业务营收5.4亿美元。Alere 2016年全年营收24亿美元,鉴于雅培对Alere的收购于2017年10月份刚刚完成,仅运营2个月,5.4亿美元的营收还是相当可观的。2018年Abbott在快速诊断业务上的营收还是相当值得期待的。

2.4 SIEMENS

Siemens在2017财年总营收843亿欧元,营收增长4%。2017年全年,其中负责体外诊断业务的Siemens Healthineers(西门子医疗)营收138亿欧元,占总体营收的17% 。由于西门子医疗尚未上市,诊断领域的数据不详,本次不做具体归类。其中,诊断作为西门子医疗战略调整后的四大业务之一,必定是西门子医疗不断加码的领域。其在将西门子原有的临床诊断和床旁诊断收归旗下之后,诊断业务持续发力。2017年12月,为加强在分子诊断及精密医学领域的影响力,西门子医疗宣布收购位于卢森堡的快速诊断公司Fast Track Diagnostics (FTD),并迅速于2018年1月份完成了收购。

▲西门子医疗战略调整前后架构

来源:罗辑医疗