您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-03-25 01:12

01 运动医学产业链

运动医学产业链上游包括植入类与非植入类耗材,中游指运动医学产品及耗材制造商,以海外医疗器械厂商为主,下游主要指运动医学产品流通领域及终端医院。

▲图表1 运动医学产业链

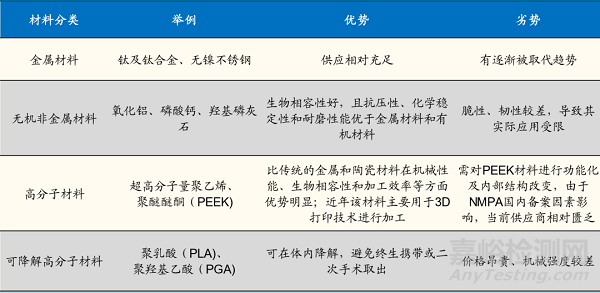

产业链上游:掌握高值耗材生产加工工艺是核心竞争力。植入人体的运动医学高值耗材需具备强度高、生物相容性好,较强的可加工性等特点。临床中使用的运动医学医用高值耗材大体经历了医用钛材、无机非金属材料(羟基磷灰石等)、高分子材料(聚醚醚酮、超高分子量聚乙烯-缝线用)和可吸收材料聚乳酸等。随着科学技术的发展,医药高值耗材的更新换代将永不停步。

▲图表2 运动医学产业链上游植入器械使用材料比较

产业链中游:外企占据绝对市场份额,国产企业积极布局。关节镜系统为基础设备,修复重建耗材种类繁多且基数大。关节镜系统(包括主镜系统和动力刨削系统等)、重建系统(界面钉、带袢板)和修复类(半月板修复系统等)是运动医学的主要核心设备和耗材。

根据 BIS 的调研数据,2018 年全世界运动医学重建和修复设备市场规模为 37.3 亿美元,预计 2019-2026 年复合增长率为 5.2%,2026 年市场规模可达到 56.1 亿美元。对比复合增速来看,关节镜设备及耗材CAGR 为 6.9%,在细分行业增速位居第一,其余依次为骨生物耗材、修复及重建耗材、植入物耗材。从占比来看,2018 年修复及重建耗材占比为 54%,骨生物耗材占比 13%,关节镜设备及耗材占比 12%,植入物耗材 4%,其他占比总计为 17%。目前国内市场被外企高度垄断,国产仅仅处于产业布局阶段。

产业链下游:成本管控优良的企业有望脱颖而出。产业链下游主要包括运动医疗药械流通企业和各级运动医学医疗服务机构。药械流通行业集中度高、强者恒强,随着“两票制”和“器械集采试点”等政策的逐步落地,对药械流通企业的降本增效能力提出较大挑战,未来成本管控集约化优秀的企业更具竞争优势。

02、竞争格局—海外巨头持续加码布局运动医学

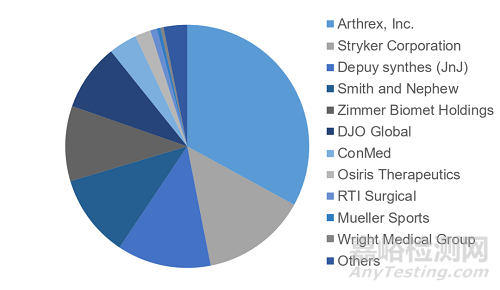

运动医学植入产品领先的海外生产企业有 Arthrex(锐适医疗-美国)、Stryker(史塞克-美国)、Depuy Synthes(强生旗下公司-美国)、Smith & Nephew(施乐辉-英国)、Zimmer Biomet(捷迈邦美-美国)等,前五家公司占据全球市场份额超过 80%。在国内,以凯利泰为代表的上市公司如春立医疗、大博医疗、微创医疗等积极布局运动医学领域,完善产品线,但目前均处于较初期阶段。创业企业如德美医疗、利格泰多次得到一级市场投资机构青睐,在资本的助力下乘风破浪。

▲图表3 2017年全球运动医学行业主要公司市占率

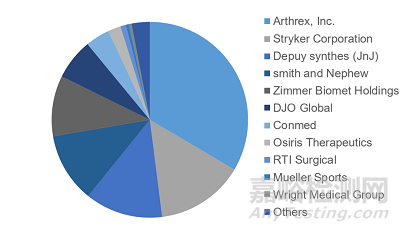

▲图表4 2018 年全球运动医学行业主要公司市占率

1、Arthrex,Inc. 锐适 :全球运动医学行业绝对龙头

Arthrex,Inc.成立于 1981 年,总部位于美国,是一家全球医疗器械非上市公司,占据约 1/3 运动医学市场份额,是运动医学领域绝对龙头。公司每年开发 1,000 多种创新产品和程序,产品线覆盖肩关节、膝关节、髋关节、肘关节、手和手腕,脚和脚踝全领域,公司亦提供骨科、生物制剂、影像学和切除术的产品。Arthrex 90%以上产品在美国制造,现已出口至全球 100 多个国家及地区。

2、Stryker Corporation 史塞克(SYK.US):国际综合骨科医疗器械巨头,运动医学锦上添花

公司成立于 1946 年,总部位于美国密西根州,主营业务涵盖运动修复类、医疗系统、神经技术和脊椎三大板块。2019 年公司以 145 亿美元年收入、794 亿美元市值位列 2019 年全球医疗器械企业百强榜单第十位,是全球领先的综合医疗器械巨头。

在运动医学领域,公司致力于提供多种创新的运动医学植入物、仪器、手术和生物解决方案,聚焦于对肩关节、膝关节、髋关节和小关节的微创和开放性治疗。

公司于 2019 年年初收购以色列企业 OrthoSpace,被收购方为整形外科市场开发和推广简单的可植入、可生物降解的球囊系统,通过收购旨在加强公司的运动医学手术组合。

3、Depuy Synthes(强生子公司):从事运动医学的强生医疗子公司

DePuy Synthes 系由强生于 1998 年收购的罗氏 DePuy, Inc.和 2011收购的 Synthes 合并而成。DePuy Synthes 产品涉及关节重建、创伤、脊柱、运动医学、颅颌面、电动工具和生物材料等领域。DePuySynthes 在 60 个国家/地区拥有约 18,000 名员工,年销售额达 100 亿美元,每年在全球支持近一百万种骨科手术。2015 年 DePuy Synthes 收购了 Olive Medical,获得了其可视化系统,延长了 DePuy 的产品线,推动 DePuy 进入了关节镜可视化市场。

4、Zimmer Biomet Holdings, INC. 捷迈邦美(ZBH.US):肌肉骨骼保健领域的全球领导者

公司成立于 2001 年,总部位于美国特拉华州,公司第一大股东是BlackRock,持股 7.89%。公司主营业务包括:设计、销售和制造骨科重建产品、运动医学创伤产品、生物制品、四肢和创伤产品等。施乐辉是全球前五大骨科巨头之一,骨科产品线包括膝/髋关节植、运动医学、创伤、小关节等,其他产品还包括伤口护理、伤口活性物等,其中运动医学业务占据主要地位。

公司于 2016 年收购运动医学公司 Cayenne Medical, Inc.,被并购标的主要从事设计和开发技术先进的软组织修复,并为膝盖、肩膀和四肢提供进一步的重建解决方案。通过此次并购,公司加强完善了在运动医学领域的产品布局,进一步提升竞争实力。

5、Smith & Nephew 施乐辉(SN.US),持续加码运动医学

施乐辉通过持续的内生研发和外延并购,不断加强在运动医学领域竞争力,目前已成为全球运动医学领域的第二大巨头。2014年,公司以17亿美金收购ArthroCare,进一步丰富运动医学产品线,尤其在射频技术及肩关节治疗产品线方面得到加强。

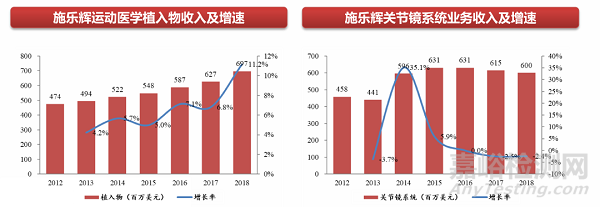

公司运动医学收入规模由1992年的1个多亿美金增长至2018年的13亿美金,2018年该业务收入同比增长4.4%,2010年至2018年收入年均复合增长率为5%。

施乐辉运动医学主要包括植入物和关节镜系统,其中植入物产品线包括带线锚钉、界面钉、带袢钛板以及相关手术套件等,关节镜系统包括关节镜、刨削动力系统及相关刀头以及射频能量系统等。植入物:2012年至2018年,公司该产品线收入由4.7亿增长至7亿美金,年均复合增长率为6.6%,近三年更是加速增长,2018年增长率高达11.2%。关节镜系统:2012年至2018年,公司该产品线收入由5.6亿增长至6亿美金,年均复合增长率为4.6%,但近年收入有下滑趋势。

03、竞争格局—行业高景气度+国产替代,国产企业积极布局

国产企业目前正积极布局运动医学领域,上市公司中,凯利泰、大博医疗、春立医疗等均在积极布局,但产品线较全的仅有凯利泰,非上市公司德美医疗、杭州锐健以及天星博迈迪产品较全,整体来看,国产企业发展虽处于早期阶段,但已具备了与外资竞争的能力,国产替代有望开启。

从产品性能来看,随着材料的持续迭代升级,以及国产加工工艺技术的持续提升,国产企业在相关产品方面实现了快速赶超,为国产替代奠定了基础。

1、凯利泰(300326):脊柱微创医疗龙头,国产运动医学的先行者

公司成立于2005年,2012年6月登陆创业板,随后通过一系列外延并购,公司业务得到快速拓展。2018年公司管理层实现重组,剥离易生科技,收购美国Elliquence,战略进一步聚焦骨科医疗器械领域,推动公司加速实现大骨科领域的全面布局。

▲图表5 凯利泰在运动医学行业的布局

2、春立医疗(688236):国产关节龙头,正式进入运动医学领域

春立医疗于 2015 年在香港证券交易所上市,是中国领先的骨科医疗器械企业,公司产品包括关节假体及脊柱。关节假体涵盖肩、肘、髋及膝四大类,脊柱产品为脊柱内固定系统的全系列产品组合。公司在升级推广骨关节产品的同时,积极拓展脊柱和运动医学类产品以形成有效补充,完善产品版图。2019 年 6 月, 公司的不可吸收带线锚钉获得药品监督管理局注册证,正式进入运动医学领域。

3、大博医疗(002901):国产创伤龙头,全领域布局增长可期

大博医疗是以创伤类和脊柱类产品为主,以神经类和运动医学类为拓展的全领域布局的国产领先骨科医疗企业。2019 年上半年公司创伤类和脊柱类在产品总营收中占比分别为 64%、21%。由于创伤类产品技术门槛相对较低,国产替代率较高,公司积极布局运动医学和神经外科领域,不断扩大完善产品线布局,为可持续发展不断注入新的活力。公司目前运动医学类产品还未推向市场,处于布局阶段。

4、微创医疗(00853.HK):创新高值耗材的领导者,运动医学领域的战略布局者

微创医疗成立于 1998 年,2010 年于香港联交所上市,经历 20 余年发展,公司已实现全球化布局,成长为高端创新医疗解决方案的引领者。目前,公司已上市产品达 300 余个,覆盖心血管、电生理、骨科、大动脉及外周血管疾病、脑血管、体外诊断与影像等十大领域。公司于 2016 年便与国外领先运动医学公司开展战略合作,积极布局运动医学领域。据公司官网披露,2016 年 11 月,公司与以色列公司MinInvasive Ltd. 达成战略合作。MinInvasive 主营制作新一代微创伤的肩袖修复器械 OmniCuff,微创医疗被授权在中国市场独家制作和经销 OmniCuff,并将通过公司的全球资源中心为 MinInvasive 提供器械组件,以降低 OmniCuff 的制作成本。

来源:思宇医械