一、产业概述

医疗器械产业作为与人类生命健康密切相关的知识密集型产业,其将传统工业与生物医学工程、电子信息技术、现代医学影像技术等高新技术相结合,是国家制造业和高科技水平的标志之一,具有行业规模大、进入壁垒高、市场需求稳健、集中度不断提升等特点。

依据风险程度,我国将医疗器械分为三类,第一类医疗器械是指通过常规管理足以保证其安全性、有效性的医疗器械;第二类医疗器械是指对其安全性、有效性应当加以控制的医疗器械;第三类医疗器械是指植入人体,用于支持、维持生命,对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。依据终端客户和产品特性,医疗器械可大致分为高值医用耗材、低值医用耗材、医疗设备(含监护、成像等)和体外诊断(IVD)。

二、市场规模

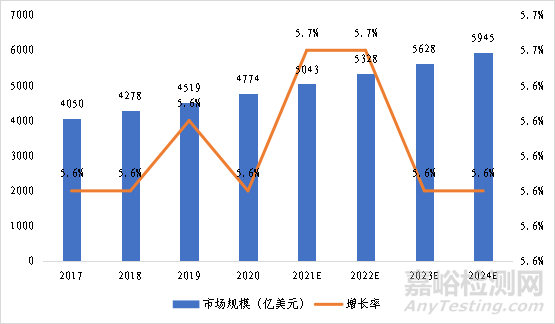

全球市场稳定增长。近年来,随着全球居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。2020年全球医疗器械行业市场规模为4774亿美元,同比增长5.6%,预计到2024年全球医疗器械行业规模将达接近6000亿美元,2017-2024年复合增长率为5.6%,行业有望保持稳定增长。

2017-2024年全球医疗器械行业市场规模预测

(图片来源:Evaluate MedTech)

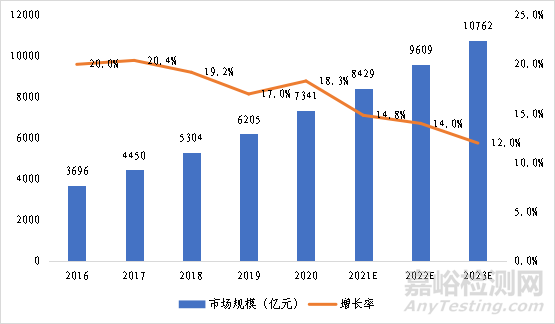

中国市场发展空间大,增速快。我国医疗器械和药品人均消费额的比例仅为0.35:1,远低于0.7:1的全球平均水平,更低于欧美发达国家0.98:1的水平,医疗器械市场发展空间广阔。由于消费群体庞大、健康需求不断增加以及政府的积极支持,中国医疗器械市场近年表现突出。截至2020年,中国医疗器械市场规模约为7341亿元,同比增长18.3%,接近全球医疗器械增速的4倍,维持在较高的增长水平,中国已经成为仅次于美国的全球第二大医疗器械市场。预计未来5年,器械领域市场规模年均复合增长率约为14%,至2023年将突破万亿。

中国医疗器械市场规模及趋势

(图片来源:国家药品监督管理局官网)

在细分市场方面,中国医疗器械市场规模最大的是医疗设备,占比约59.0%;其次为高值医用耗材,占比约16.9%;低值医用耗材和体外诊断的市场占比分别为12.6%和11.5%。

2020年中国医疗器械细分市场占比

(图片来源:《中国医疗器械蓝皮书》)

三、分布格局

国内医疗器械产业初步形成长三角、珠三角和京津环渤海三个主要集聚区域。

长三角地区的医疗器械产业发展迅速,中小企业活跃,具备较强的地区特色,一次性医疗器械和耗材的国内市场占有率超过一半,部分产业呈现多点聚集,如浙江桐庐的内窥镜、苏州的眼科设备、徐州的低值耗材、无锡的医用超声、南京的微波、射频肿瘤热疗、宁波的MRI等。

珠三角地区以前沿技术引领医疗器械产业发展,重点聚焦综合性高科技医疗器械产品的研发和生产,主要产品有监护设备、超声诊断、MRI等医学影像设备和伽玛刀、X刀等大型立体定向放疗设备、肿瘤热疗设备等。

京津环渤海湾地区同样发展迅速,形成包括DR、MRI、数字超声、加速器、计算机导航定位医用设备、呼吸麻醉机、骨科器材和心血管器材生产企业群。

四、政策环境

中国的医疗器械监管模式借鉴了美国和欧盟的监管经验,与大多数国家一样对医疗器械实行分类管理,同时既有上市前审批,又有上市后监管。2021版《医疗器械监督管理条例》是我国现行的医疗器械监管最高层法规文件。根据条例规定,第一类医疗器械实行产品备案管理,第二、三类医疗器械实行产品注册管理,在医疗器械上市前,所有医疗器械必须经过各级药监部门审批注册,其中第二、三类器械在首次注册时要递交临床试验报告(临床豁免目录中所列产品除外),且在产品注册时要建立质量体系并通过考核或认定。

政府对于医疗器械产业的管控和关注不断深化,重点为强化监督管理和推进产业创新发展。

在监督管理体系方面,2016-2020年,国家和地方出台的医疗器械政策文件数分别是170个、253个、244个、311个、390个,数量呈现上升趋势,并且由宏观管控转向细化管理。从内容看,DRGS、带量采购、取消以耗养医、价格联动等相关的政策比例开始增大,政策重心随医改的深化正逐步转移。2021年,新修订的《医疗器械监督管理条例》标志着医疗器械审评审批改革进入新的阶段,重点鼓励创新,优化审批程序,以及加快信息化建设。

在产业创新发展方面,医疗器械国产化及进口替代是政策重点鼓励方向,2014年以来已出台多达20多项相关政策进行支持。2017年,科技部、原卫计委等6部门联合发布《“十三五”医疗器械科技创新专项规划》,重点培育医疗器械领军企业和创新企业,推动主流高端产品全面实现国产化,通过发展前沿关键技术引领医疗器械创新,突破核心部件瓶颈,同时优化平台基地布局,集聚创新创业要素,助力产业集群发展。

五、发展趋势

我国医疗器械产业的发展趋势体现在以下三个方面。

一是产业快速扩容和加速升级。我国器械收入仅占药品市场规模的约30%,对比发达国家1:1的比例,未来发展空间巨大,此外技术革新和政策法规完善也全面提升了医疗器械产业的发展效率。

二是产业集聚程度提升。高值耗材的带量采购推动行业新一轮的洗牌,同时日趋严格的监管环境推动行业加速洗牌,供应链效率将成为企业竞争力的关键。此外,并购整合与平台化是产业发展的大趋势,拥有核心技术的企业有望实现爆发式增长,低效率的小企业将面临淘汰或兼并,行业集中度获得进一步提升。

三是交叉学科融合加速。以人工智能、大数据、物联网、云计算为代表的新技术为医疗器械产业发展提供了新动力,新技术与医疗器械设备相结合出现了大量创新产品,包括可穿戴智能医疗监测设备、手术机器人、慢病管理APP、人工智能影像诊断等,提高诊疗效率同时也给器械行业增长注入发展新动能。