您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-05-08 11:04

导语

本文讨论国内骨科手术机器人行业的市场现状、未来发展趋势。

2001年,为保障术中机器人的安全性和医生对机器人的主动控制能力,Acrobot成为首个使用主动约束概念的骨科手术机器人,也为后来半主动型机器人的发展奠定了基础。

几乎同时,北京积水潭医院联合北京航空航天大学等多家单位也启动了骨科手术机器人技术研究。与腔镜手术机器人不同,在骨科手术机器人领域,无论技术还是品牌,我国均与世界顶级水平保持同步。

2016年,天智航推出世界首台覆盖脊柱外科和创伤骨科的通用型骨科手术机器人:天玑,取得了商业化成功,一举使骨科手术机器人成为资本的“心头好”,在真金白银的支持下,众多企业入局,我国骨科手术机器人行业迎来爆发式增长。

如今,随着技术及产业发展日趋成熟,骨科手术机器人藉着骨科的巨大市场,悄悄从市场导入期迈向快速成长期,呈越来越好之势。

1、越来越大的需求

我们知道,医疗设备的商业模式通常分为三类:1)试剂,如体外诊断设备,业务增长的核心驱动力是试剂使用量;2)设备+服务,如医学影像设备、放射治疗设备等,业务增长的核心驱动力是装机量;3)设备+服务+耗材,如手术机器人,业务增长的核心驱动力是装机量和手术量。

以手术机器人为代表的大型创新医疗设备,一般前期主要收入来源于设备销售,中长期依赖于耗材和服务费用,随着存量和增量设备的增加,企业收入的构成变得均衡,企业发展的可持续性也将得到保证。

因此,在手术机器人领域,装机量是手术机器人企业的生存基础,手术量是手术机器人企业的核心竞争力,因其更能综合体现手术机器人的产品力、商业能力、服务能力、可持续发展能力等。

对于骨科手术机器人,自然亦是如此。我们以国内第一家上市的骨科手术机器人企业的公开数据为例分析该行业。

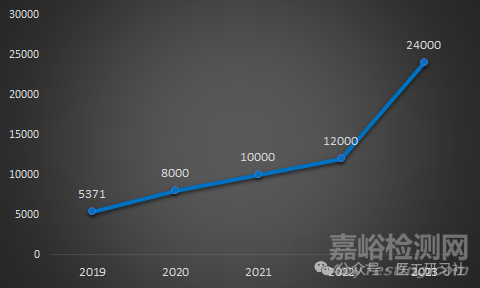

2024年4月底,天智航发布财报。此次披露数据中,相比大幅增长的营收,天智航骨科手术机器人开展手术量所实现的高速增长更为引人瞩目。

报告显示,2023年其天玑骨科手术机器人开展手术数量超过2.4万例,较2022年的超1.2万例几乎翻了一倍;2024年第一季度,开展手术数量超过8000例,又比2023年同期增长超80%。

可以预见,2024年天智航骨科手术机器人的手术数量将超3万例,累计开展的手术数量或将超过10万例。

2019-2023天智航骨科手术机器人手术量

自2001年以来,骨科手术机器人已高速发展20余年,凭借微创、精准、安全等特性,极大改善了传统骨科手术中操作精度差、术中辐射高、术中损伤大等问题。

一直以来,对医生和患者来说,骨科手术机器人的需求都是真实的。但,之所以近两年以天智航为代表的骨科手术机器人的手术量“突然”高速增长,我们认为有三个原因,总体来说是“量变引起质变”:

产品力提升

骨科手术机器人的定位导航功能,为患者显著带来了更小的创伤和更短的住院时间;不过,医生显然需要更好的骨科手术机器人。天智航实现了同一台手术机器人脊柱、关节、创伤骨科三大术式全覆盖,并集成了更多更智能功能的全流程解决方案。而一机多用和全流程参与手术,恰好均是临床痛点。即,好产品,永远不缺使用者。

用户认知提升

随着骨科手术机器人越来越好用,并伴随着前期数年的艰难市场推广和用户教育,医院、医生对骨科手术机器人手术的认知程度在快速提升,尽管总体认知程度离达到理想状态仍需要一定时间,但用户对骨科手术机器人接受度已几乎达到腔镜机器人的水平,未来无论是装机量还是手术量都或将迎来指数式增长。即,真刚需,永远不缺使用者。

患者意愿提升

相比传统手术,使用手术机器人会使手术费有所增加,但随着人们对健康水平需求的增加,更看重的是使用手术机器人会使术后并发症低、手术切口小、安全性高、恢复快,住院时间短。从患者负担的综合成本比较来看,使用骨科手术机器人的优势越来越明显。即,高收益,永远不缺使用者。

在这样的背景下,随着手术量越来越多,用户会越用越顺手,手术量也会越来越多。与此同时,已经装机的医院会成为骨科手术机器人的“showsite”,能更好向外界展示骨科手术机器人的优势,进一步提高其行业影响力,从而反哺骨科手术机器人“装机量”。

2、越来越确定的市场

随着骨科手术机器人强势成为全球第二大手术机器人赛道,国内骨科手术机器人行业从早期市场导入阶段逐渐迈向快速成长阶段。

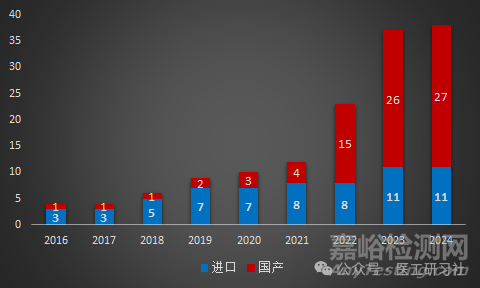

据统计,截至 2024 年 1 月,我国已有十几家骨科手术机器人企业,累计 38 款骨科手术机器人获批(国产品牌 27 款,进口品牌 11 款),骨科手术机器人已呈“井喷”之势。

2016-2024国内骨科手术机器人获批数量

不过,与产品的“百花齐放”不同,我国骨科手术机器人市场呈“几超多强”的局面(根据已公开数据,并按2023年度国内新增市场金额口径统计):

1)2023年,国内骨科手术机器人市场销售金额已占全部手术机器人的25%左右,相较于2020年的10%占比提升了150%,行业影响力越来越大。这说明,用户对骨科手术机器人需求和接受度越来越高。

2)2023年,国内市场占有率前三品牌依旧是天智航、美敦力、史赛克,合计占比高达70.6%,第一梯队的市场优势不可撼动。这说明,骨科手术机器人产品技术壁垒高,已上市厂家先发优势明显,且很难打破。

3)2023年,尽管进口品牌市场份额增长较为显著,但国内骨科手术机器人第一品牌依旧是天智航,高出美敦力(第二位)10%以上,几乎遥遥领先。这说明,天智航的品牌优势已深入人心,成为了用户的下意识选择。

4)2023年,“一机多用”最受市场青睐,凭借在脊柱、创伤、全膝关节置换多领域通用等亮点,天玑2.0市场份额高居第一;博医来Curve Navigation 17700同样凭借在脊柱、创伤、髋膝关节领域中通用,市场份额增长较为明显。这说明,通用型骨科手术机器人已成为市场共识。

5)2023年,骨科手术机器人继续集中在三甲医院,三级医院占比高达86.5%。这说明,开展关节、脊柱等高难度手术的三甲医院长期是骨科手术机器人的主战场。

根据以上统计及分析,我们认为,国内骨科手术机器人的市场趋势和商业模式也越来越确定:为提升手术质量,以天智航、美敦力、史赛克为代表的大品牌越来越受益;为提高设备使用率,以天玑2.0为代表的通用型骨科手术机器人越来越受益;为提高投入产出比,深耕三甲医院的企业会越来越受益;为解决高售价问题,推出更多商业模式的企业会越来越受益。

比如,2023年天智航在全国8个省份的市场份额排名第一,美敦力和博医来在全国5个省份的市场份额排名第一,史赛克在全国3个省份的市场份额排名第一。

比如,从市场发展趋势来看,行业整体市场空间正在快速扩大,尽管短时间内不会下沉到以县级医院为代表的基层医院,但从一、二线城市的优势医院向区域医疗中心渗透是必然的。

比如,企业向医疗机构提供骨科手术机器人及相关配套设备、并提供技术支持,医疗机构根据骨科手术机器人开展手术量情况支付技术服务费,有助于使得企业收入更加多元化。

3、越来越清晰的未来

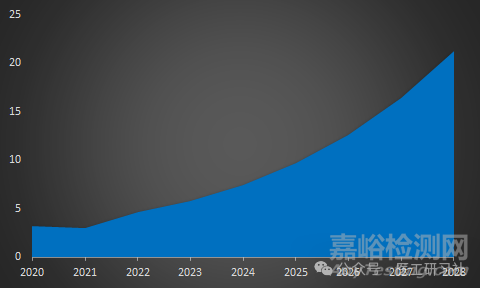

全球骨科手术机器人产业兴起于2015年,据Frost&Sullivan统计,2020年全球市场规模为13.94亿美元,2021年增至23.96亿美元,同比增速达71.9%,预计2026年有望达到46.9亿美元。2020年中国市场规模为0.43亿美元,2021年增至0.8亿美元,同比增速达86%,预计2026年有望达到4.51亿美元。

2020-2028中国骨科手术机器人市场预测

可见,国内骨科手术机器人产业虽起步较晚,但增速飞快,这得益于国家政策的支持,以及骨科手术机器人的进步。

在政策方面,除既往各种支持外,2024年国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备的更新改造。这意味着,手术机器人将在未来3年成为确定的增长点。

在技术方面,未来手术流程将以精准、微创为核心围绕手术机器人重塑,智能化、个性化、远程化的手术方式将成为越来越主流的方式。这意味着,骨科手术机器人的适用范围一定会越来越广,并全面融入医疗业务各种场景。

比如,手术机器人与5G、人工智能等前沿技术的结合将推动医疗技术的不断创新,为医疗领域带来巨大变革。未来人工智能加持的手术机器人,不仅使机械臂更加灵活、灵敏、精细,还能辅助医生进行更复杂手术规划和执行;未来远程手术也将更为普及,无论患者身在何处,都能享受到顶尖的医疗服务。

在应用方面,对医生而言,手术机器人可以大幅延长医生的黄金执业期,实现手术均质化;对患者而言,手术机器人微创、安全的特点更符合患者对高质量医疗服务的追求。在国家大力促进县域医疗发展的背景下,手术机器人将极大提升医疗服务的质量和可及性,从而推动医疗服务水平的整体进步。

因此,在可以预见的未来,随着前沿技术的普及,随着各种政策的加持,随着新产品的陆续上市,随着持续加大的市场教育,中国骨科手术机器人行业大幅扩容的未来已成定局。

由于达芬奇的优异表现,腹腔镜手术机器人行业越来越成熟。很多人好奇,有了政策支持和技术驱动后,骨科手术机器人会何时成熟?

这里其实有个简单的行业标准,由于手术机器人行业特有的“设备+服务+耗材”商业模式,当手术机器人的手术量实现年均200例/台时,就意味着市场趋于成熟。

继续以行业头部天智航为例,截至2023年其已累计在约200家医院装机,合计完成2.4万例手术,平均每台机器每年约120例手术,预计2024年手术量将达到年均150例/台,尽管距年均200例/台仍有一定差距,但看好其会三年内实现“指标”突破,成为“先富起来”的骨科手术机器人。

因此,在可以预见的未来,随着以天智航为代表的头部企业的装机量和手术量越来越大,医疗机构对骨科手术机器人越来越认可,也将进一步促进行业的发展,形成“先富带动后富”,此时骨科手术机器人将实现“共同富裕”。。。

来源:医工研习社