您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2020-12-21 09:11

据全球医药市场预测机构Evaluate Pharma统计,全球医疗器械市场规模2016年为3 870亿美元,2017年为4 030亿美元,2022年将达到5 220亿美元,2016—2022年年复合增长率为5.1%。我国受市场需求增长、制造能力加强、技术创新升级、国家政策扶持、资本市场推动等诸多因素的综合影响,医疗器械行业已成为大健康产业中增长最为迅速的领域,同时也成为资本市场所关注的热点。来自中国医药工业信息中心的数据显示,2016年中国医疗器械市场销售规模约为3 700亿元,同比增长20.1%,2019年我国医疗器械市场规模将超过6 000亿元,年复合增长率达16.8%。

1.医疗器械行业资本市场现状

总结国内外医疗器械企业成功之路,大多是从某一个细分领域专业化公司做起,依靠技术创新取得业内优势地位,继而通过有选择的横向和纵向并购延伸产业链,充分利用协同和规模效应,发展为平台型企业。如美敦力(NYSE:MDT)在20世纪60年代制造出第1台可植入式心脏起搏器,20世纪80年代起开始通过外延式并购扩展产品线,目前已完成了近百起并购交易,总规模约800亿美元。其中,美敦力在2015年以499亿美元完成对爱尔兰柯惠医疗(NYSE:COV)的收购,成为医疗器械史上最大并购案,2018年9月以16.4亿美元收购以色列骨科机器人公司——Mazor Robotics。可以说,美敦力的成长史就是一部并购史。而我国乐普医疗(300003.SZ)、鱼跃医疗(002223.SZ)等细分领域领军者的发展史也同样是一部资本运作史。这在业内并非个案,据Evaluate Pharma统计,全球医疗器械并购总金额2017年为985亿美元,约为2016年的2倍,但数量上有所减少。据普华永道统计,我国医疗器械行业2017年并购总金额为49.4亿美元,同比下降36%,但数量增长了9%。

我国医疗器械行业资本市场的活跃与国家政策的引导是分不开的。2017年以来,党的“十九大”报告提出了“实施健康中国战略”,推进《中国制造2025》,国务院及其各部门出台《关于深化审评审批制度改革 鼓励药品医疗器械创新的意见》《深化“放管服”改革 激发医疗领域投资活力的通知》《“十三五”医疗器械科技创新专项规划》《医疗器械经营监督管理办法》《医疗器械生产监督管理办法》《医疗器械注册人制度试点工作实施方案》《关于公布新修订免于进行临床试验医疗器械目录的通告》《医疗器械网络销售监督管理办法》等一系列文件,进一步加强监管,在保障我国医疗器械高质量和安全性的前提下,鼓励医疗器械创新、完善注册办法、加快审批流程,以摆脱目前我国依赖中低端产品获取微利的生物链底部的尴尬局面,推进医疗器械行业向快车道迈进。

在国家政策推动、市场需求增加等因素的影响下,医疗器械行业资本市场持续活跃,首次公开募股(IPO)、新三板挂牌、并购和投资基金各种资本手段各显神通,跨界跨境并购不断,资本正发挥着它不可替代的作用。

目前我国共有医疗器械概念上市公司逾90家,约60家在深圳证券交易所交易,其余的分别在上海证券交易所、香港证券交易场所和国外证券交易所交易。2018年上半年,医疗器械板块分化明显,传统板块如制药设备、低值耗材等表现低迷,中高端医疗器械企业则迎来发展良机,骨科器械、心脑血管介入器械等高值器材增长平稳、体外诊断、彩超等中高端产品快速增长,如开立医疗、安图生物、乐普医疗、健帆生物等个股2018年上半年扣除非经常性损益后的净利润增速均超过了30%(详见表1)。

表1 我国部分医疗器械企业2018年上半年数据

| 公司 | 股票代码 | 营业收入/万元 | 归母净利润/万元 | 研发投入/万元 | 研发投入占比/% | 总市值*/亿元 | 市盈率* | 主要产品 |

| 迈瑞医疗 | 300760.SZ | 680 839 | 187 169 | 101 811** | 9.11** | — | — | 设备 |

| 新华医疗 | 600587.SH | 464 137 | 5 697 | 4 834 | 1.04 | 50.88 | 132.37 | 设备及耗材 |

| 威高股份 | 01066.HK | 415 050 | 76 209 | 14 169 | 3.41 | 290.88 | 16.96 | 耗材 |

| 迪安诊断 | 300244.SZ | 295 505 | 20 407 | 7 448 | 2.52 | 99.85 | 26.8 | IVD |

| 乐普医疗 | 300003.SZ | 295 463 | 80 978 | 19 449 | 6.58 | 540.73 | 44.56 | 耗材、设备、药品 |

| 鱼跃医疗 | 002223.SZ | 222 316 | 46 994 | 4 106 | 1.85 | 186.36 | 28.07 | 家用器械、耗材 |

| 微创医疗 | 00853.HK | 199 491 | 15 303 | 26 904 | 13.49 | 121.93 | 86.81 | 耗材 |

| 迈克生物 | 300463.SZ | 124 644 | 23 172 | 6 545 | 5.25 | 121.98 | 29.53 | IVD |

| 华大基因 | 300676.SZ | 114 080 | 20 775 | 10 033 | 8.79 | 259.26 | 62.51 | 基因检测 |

| 安图生物 | 603658.SH | 84 830 | 24 664 | 9 093 | 10.72 | 263.21 | 52.46 | IVD |

| 万孚生物 | 300482.SZ | 80 057 | 16 209 | 6 193 | 7.74 | 110.12 | 41.78 | IVD |

| 开立医疗 | 300633.SZ | 54 050 | 11 795 | 10 172 | 18.8 | 122.2 | 52.15 | 设备 |

| 健帆生物 | 300529.SZ | 45 628 | 20 995 | 1 987 | 4.35 | 182.28 | 52.78 | 设备及耗材 |

| 万东医疗 | 600055.SH | 38 044 | 4 255 | 3 456 | 9.08 | 44.29 | 36.49 | 设备 |

| 大博医疗 | 002901.SZ | 35 227 | 17 528 | 3 035 | 8.62 | 117.23 | 34.56 | 设备及耗材 |

| 九安医疗 | 002432.SZ | 26 655 | -4 576 | 6 437 | 24.15 | 26.96 | — | 家用器械 |

| 先健科技 | 01302.HK | 24 688 | 6 733 | 4 092 | 16.57 | 72.3 | 49.92 | 耗材 |

注*:总市值和市盈率为2018年9月底数据;

**:迈瑞医疗2018年9月获批在创业板上市,10月8日刚刚完成发行的网上网下认购缴款工作,撰稿时尚未有总市值和市盈率数据,研发投入和研发投入占比为2017年全年数据。

研发投入占比是研发投入占营业收入的比值。据Evaluate Pharma数据显示,2016年全球医疗器械企业的研发投入比平均值为6.9%,2022年预计为6.4%,要改变我国医疗器械整体技术水平较低的现状,就需要整个行业加大研发投入。

据不完全统计,2017年我国医疗器械行业有华大基因、开立医疗等13家企业成功上市,覆盖体外诊断、影像设备、医用耗材、器械租赁等多个细分领域,其中体外诊断在资本市场依然活跃,共有8家上市。而2018年医疗器械资本市场最为关注的事件之一就是迈瑞医疗回归A股。迈瑞医疗2006年在美国纽约证券交易所上市,2016年以33亿美元完成了私有化退市,2018年9月重回资本市场,以每股48.8元的发行价,募集资金净额达到57.5亿元,创下创业板史上单笔IPO规模纪录。迈瑞医疗回归,与中美资本市场对中国医疗器械企业估值差异大(部分中国企业在美估值或只有A股市场的40%)、中国企业在美融资艰难有关。

投资基金,包括传统的专业投资机构和药械企业成立的投资基金。近年来在医疗器械资本市场也很活跃,成为医疗器械企业融资的重要途径之一。心脏介入瓣膜器械公司——杭州启明医疗曾于2012年A轮融资获得数百万美元(启明创投),2014年B轮融资获得数千万美元(红杉资本、德诺资本),2016年C轮融资获得3 700万美元(高盛集团),2018年5月则完成新一轮战略融资(德弘资本),企业估值超过3亿美元。

2 、医疗器械领域投融资典型案例

2.1 我国医疗器械行业投融资典型案例

2017年以来我国医疗器械行业投融资事件逾百起,典型案例见表2。

表2 我国2017年以来医疗器械行业投融资典型案例

| 交易时间 | 标的公司 | 收购方 | 标的领域 | 交易金额/亿元 | 备注 |

| 2017.3 | 美国Goldcup | 复星医药(600196.SH) | 呼吸器械 | 5.85 | 复星医药收购Goldcup公司80%股权 |

| 2017.4 | 华润万东(600055.SH) | 俞熔 | 影像 | 16.57 | 鱼跃科技转让给俞熔(美年健康实际控制人)华润万东22%股权 |

| 2017.4 | 金卫医疗(00801.HK) | Magnum Opus 3 Intl Hldg Ltd. | 血液回收系统、医疗服务 | 10.75 | 收购金卫医疗70.36%股权及投票权 |

| 2017.5 | 武汉杰士邦卫生用品有限公司 | 人福医药、CITIC Capital | 医用耗材 | 12.72 | 人福医药与CITIC Capital共收购标的90%股权 |

| 2017.8 | 上海安翰医疗技术有限公司 | 大中投资、软银中国等 | 胶囊内镜机器人 | 6.67 | 本轮融资将用于安翰医疗市场版图开拓及后期研发 |

| 2017.9 | 上海联影医疗科技有限公司 | 中国人寿、国投创新等 | 影像 | 33.33 | A轮融资,约占10%股权 |

| 2017.9 | 明码(上海)生物科技有限公司 | 红杉中国、淡马锡等 | 基因测序 | 15.56 | 药明明码完成B轮融资 |

| 2017.1 | 同方威视技术股份有限公司 | 同方股份(600100.SH) | 影像 | 8.01 | 同方股份以45元/ 股认购同方威视首轮2000万股增资扩股计划中的89.03%,公司对同方威视的持股比例将由69.09%增至71.25% |

| 2017.1 | 瑞莱生物工程(深圳)有限公司 | 润达医疗、上海润帛等 | 生物检测 | 11.79 | 受让100%股权 |

| 2017.11 | 康德乐NYSE:CAH | 上海医药(601607.SH) | 药械流通 | 36.96 | 以现金收购Cardinal Health (L) Co., Ltd.(康德乐马来西亚)100%的股权 |

| 2017.12 | 四川旭虹光电科技有限公司 | 东旭光电(000413.SZ) | 影像 | 13.79 | 东旭光电通过发行股份方式购买四川旭虹100%股权 |

| 2018.1 | Argon Medical Devices Inc | 威高股份(01066.HK) | 介入器械 | 54.06 | 威高股份收购Argon公司100%股权 |

| 2018.1 | 广州越秀融资租赁有限公司 | 越秀金控、成拓有限 | 设备租赁 | 30 | 越秀金控与成拓有限以自有资金方式出资,增资前后两家股东出资比例不变,分别为70.06%和 29.94% |

| 2018.4 | LivaNova PLC | 微创医疗、云锋基金 | 心脏节律管理 | 12.03 | 收购LivaNova的心律管理业务,微创医疗和云锋基金的持股比例分别为75%和25%。 |

| 2018.4 | 意大利百胜医疗集团 | 云峰基金、鱼跃科技等 | 影像设备 | 19.37 | 收购100%股权,最终交易金额约合人民币18.03亿元 |

| 2018.5 | 新加坡柏盛国际集团 | 蓝帆医疗(002382.SZ) | 介入器械 | 58.95 | 蓝帆医疗以发行股份及支付现金购买资产的方式持有柏盛国际93.37%的股权 |

| 2018.6 | 苏州桓晨医疗科技有限公司 | 信立泰药业(SZ002294) | 介入器械 | 4.73 | 以自有资金4.73亿元分阶段受让苏州桓晨100%股权 |

| 2018.7 | 天智航(834360) | 先进制造产投基金、京津冀产投基金 | 骨科机器人 | 4 | 按照每股13.28元的价格向俩只基金各增发1506.17万股 |

| 2018.7 | 中国科学器材有限公司 | 国药控股(01099-HK) | 器械流通 | 51.08 | 国药控股向控股股东国药集团购入中国科学器材60%股权 |

| 2018.7 | 易生科技(北京)有限公司 | 日本泰尔茂株式会社 | 介入器械 | 8.79 | 收购易生科技100%股权 |

| 2018.8 | 美国Elliquence LLC | 凯利泰(300326.SZ) | 手术能量平台及高值耗材 | 4.95 | 收购Elliquence LLC 100%股权 |

| 2018.9 | 澳大利亚Sirtex Medical Ltd. | 远大医药、鼎晖投资 | 肝癌治疗器械 | 92 | 远大医药与鼎晖投资二者分别持有Sirtex公司49%、51%的股份 |

2.2 医疗器械企业并购路径——以鱼跃医疗为例

鱼跃医疗于1998年成立,依靠自身积累至2007年发展成为康复护理和供氧器械领域的行业龙头。2008年深交所上市后,进一步加大技术开发力度,特别是借助资本的力量,通过一系列的并购(见表3)迅速扩张,正朝着极具综合竞争能力的平台型品牌运营商和医疗服务提供商的目标前进。

表3 鱼跃集团典型并购案例

| 交易时间 | 标的公司 | 标的领域 | 交易金额/万元 | 备注 |

| 2008.1 | 江苏鱼跃医用仪器有限公司 | 体温计 | 960 | 出资960万元,占注册资本的60%,盐城蒂菱以土地厂房作价出资640万元,占注册资本的40% |

| 2009.8 | 苏州医疗用品厂有限公司 | 针灸器械 | 3 100 | 受让苏州医疗用品厂有限公司100%的股权 |

| 2012.3 | 苏州华佗医疗器械有限公司 | 针灸器械 | 1 035 | 子公司苏州医疗用品厂有限公司受让苏州华佗和信阳中原各50%股权,交易完成后,苏州医疗持有2家公司100%股权 |

| 2013.12 | 上海优阅光学有限公司 | 光学眼镜 | 510 | 收购上海优阅51%的股权 |

| 2014.1 | 苏州日精仪器有限公司 | 血压计 | 669 | 收购苏州日精45%的股权 |

| 2015.3 | 华润万东医疗装备股份有限公司 | 影像设备 | 1 264 421 | 以每股11.34元要约收购华润万东51.51%股权 |

| 2015.6 | 上海医疗器械(集团)有限公司 | 医械经营、手术器械、卫生辅料、超声设备 | 70 000 | 受让上械集团 100%股权(子公司主要包括上海医疗器械(集团)有限公司手术器械厂、上海卫生材料厂有限公司、上海联众医疗产品有限公司、上海泰雷兹电子管有限公司及上海阿洛卡医用仪器有限公司等) |

| 2016.11 | 上海中优医药高科技股份有限公司 | 医用清洁消毒 | 86 271.5 | 现金收购中优医药61.6225%的股份 |

| 2017.2 | 德国Metrax GmbH | 急救医疗产品 | 9 000 | 通过子公司Yuwell Germany GmbH收购了Metrax公司的全部股份 |

| 2017.6 | Amsino Medical Group Company | 输送系统耗材 | 9 163 | 与控股股东鱼跃科技各认购Amsino 19.33%股权 |

| 2017.5 | 上海仕操洗涤有限公司 | 医院消毒 | 5 100 | 通过孙公司上海利康消毒高科技有限公司收购上海仕操51%的股权 |

| 2017.11 | 上海优科骨科器材有限公司 | 骨科器械 | 500 | 通过子公司上械集团收购优科骨科100%的股权 |

| 2017.6 | 云南白药(000538.SZ) | 药品 | 563 800 | 母公司鱼跃科技单方增资持有白药控股10%股份 |

| 2018.4 | 意大利百胜医疗集团 | 影像设备、介入器械 | 63 285 | 子公司万东医疗、母公司鱼跃科技分别出资人民币 28,009.80万元、26,609.31万元参与成立上海陆自企业管理咨询中心,认缴出资比例分别约为18%、17.1%;该基金收购百胜医疗除库存股以外的全部股权,交易最终实际支付对价为 2.321 亿欧元,鱼跃集团控股百胜医疗 |

| 2018.5 | 上海中优医药高科技股份有限公司 | 医用清洁消毒 | 53 728.5 | 公司与全资子公司苏州鱼跃收购中优医药38.3775%的股份,收购完成后公司间接合计持有中优医药 100.00%股权 |

鱼跃医疗这一系列并购动作的逻辑来自于其发展战略。2008年鱼跃医疗提出的发展战略为“以康复护理系列和医用供氧系列医疗器械为公司的主导产业,最终成为技术一流、产品质量一流、产业规模和市场占有率领先、我国医疗器械行业最具代表性的企业之一”;2014年提出了互联网医疗,定位为以医疗器械生产为基础的平台型品牌运营商和医疗服务提供商;2016年提出了3大板块(家庭医疗、临床医疗、美好生活),目标成为平台型品牌运营商和医疗服务提供商。

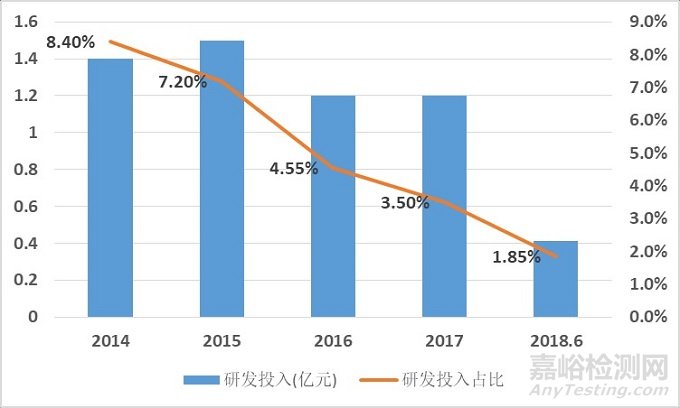

鱼跃医疗年报数据显示,2016年公司营业收入增速同比增长12%(扣除上械集团并表因素),2017年营业收入同比增长18%(扣除上海中优并表因素),增长低于预期。而且近几年来,随着并购的推进,鱼跃医疗的研发投入占比逐年下降趋势,2018年上半年仅为1.85%,低于业内整体水平(见图1)。从长期的角度衡量,鱼跃系列并购之后的整合能否达到预期,能否推动很好地实现其战略目标还有待考量。

图1 鱼跃医疗研发投入及占比

3 、 资本青睐医疗器械行业的原因

3.1 国家政策扶持

2018年国家部委和地方政府纷纷出台扶持国产医疗器械相关政策,国家发展和改革委员会等8部委联合发布《关于促进首台(套)重大技术装备示范应用的意见》(发改产业〔2018〕558号);国家卫生健康委员会要求各医院要严格执行政府采购法,确保财政资金优先采购国产医疗设备;四川、浙江等众多省份纷纷出台地方政策,对于进口医疗设备采购限制更加严格,医疗器械进口替代步伐加快。

近年来国家加大了对器械创新和技术升级的支持力度,创新医疗器械审批程序正在积极开展,截至2018年9月底,国家药监局共批准了191个产品申请项目进入特别审批程序,已获批产品超过30个。同时国家政策鼓励社会资本办医,民营医院的扩张也会带动对国产医疗设备的需求增多。

3.2 市场需求增长

随着我国老龄化程度加深, 社会支付能力提升、人民生活水平进一步提高,国内医疗器械企业的未来市场空间得到进一步提升。

与此同时,在新医改大背景下,医院将彻底改变以药养医的盈利模式,回归到医疗服务本身。优质国产设备性价比优势凸显,医院的认可度明显上升,同时分级诊疗和集中采购制度的实施和完善也促进了国产医疗设备销量的快速增长。以数字X射线影像设备为例,2012年我国销量为7000余台,2017年增长到1.6万余台,2019年预计可实现销售2万台,年增速超过15%。

3.3 退出路径不断完善

2012年之前,IPO是投资机构最常用的退出方式,2013年起并购、股权转让和股东回购等退出方式逐渐盛行,2014年新三板扩容并实施做市转让方式后,新三板退出受到投资机构的欢迎,2018年4月底港交所规定,生物科技类公司即使未有收入也可IPO上市,这在很大程度上降低了资本投入健康医疗产业的风险,目前已有歌礼生物、信达生物等生物医疗公司向港交所提交上市申请。

4、 资本关注医疗器械项目的特点

从投资的角度,标的成长性是资方所要重点考虑的。围绕这个目标,值得关注的有3点:核心产品的适宜性和创新性、产品所在细分领域的市场容量和项目团队。这3点直接决定了项目的持续扩张能力,决定了投资的成败。

4.1 产品的适宜性和创新性

与市场上已有的产品和解决方案相比,项目产品应具有充分的适宜性,可以更好满足临床需要,解决手术安全性和有效性等实际问题,价格具有一定的竞争力;同时需要具有一定的创新性和核心技术,可以保证产品独有的生命力和技术门槛。鉴于医疗器械产品实行注册许可上市制度,如果产品已经进入市场并得到认可也是部分投资机构所乐见的。近年来获得A轮、B轮融资和战略投资的案例数大大多于天使轮、C轮和D轮融资的案例数,由此可见,投资机构对于医疗器械行业的投资更倾向于具有核心技术产品或者已有初步销售的企业。

4.2 产品的潜在市场容量

医疗器械产品研发周期普遍较长、投入较大,未来如果没有足够的市场需求支撑,则难以产生较好的投资回报。与药品相比,单个医疗器械产品的市场容量偏小,因此很少有靠一个产品吃遍天下的现象,这需要团队的创新能力较强,能够持续的推出系列产品,这决定了企业能否实现可持续发展,能够走多远。一般而言,受医疗器械产品天花板较低因素的影响,一个细分领域投资价值大的企业不会超过3~5个。

4.3 项目团队

毫无疑问,对于一个项目而言,人是最关键的因素。一个优秀的医疗器械项目团队需要有较强的综合能力,包括项目管理、产品研发、生产制造、临床试验、产品注册、市场销售、融资等等,同时医疗器械是一个临床需求牵引的行业,与临床的结合贯穿着从产品设计改进到销售售后全过程,因此项目团队能得到一线临床专家的指导,对临床有较深的理解。

5 、 医疗器械项目投融资风险

判断一起并购是否成功,主要看股东价值是否得到提升。统计数据表明,只有30%的并购是成功的,医疗器械项目投融资过程中的风险主要有收购价格过高、整合协同效应未达到预期和法律风险3点。

5.1 收购价格过高

医疗器械企业标的溢价过高的现象并不鲜见,但如果被并购方的产品未能上市或市场反馈不积极,导致业绩无法达到预期,则其过高的估值将难以维系,会触发对赌协议中的约束条款,或者再融资难度加大;同时直接导致并购方股东价值流向被并购方,这对于并购双方都不利。新华医疗于2014年收购成都英德,但其后3年成都英德均未完成收购时的盈利承诺,且业绩补偿款尚需走诉讼程序,并购不成功正是新华医疗近年来盈利下滑的重要因素之一。

5.2 整合协同效应未达到预期

在所有不成功的并购案例中,70%是因整合不成功所致,因此整合对于能否实现股东价值的提升这个目标尤为关键。并购双方往往会因业务模式差异、管理模式差异、企业文化差异等诸多问题导致后期整合难度加大,造成收购公司“水土不服”,整合协同效应无法达到预期。

5.3 法律风险

投资过程中的法律风险点很多,除了上面提到的业绩不能和整合不能的风险外,还有信息不对称、知识产权争议、投资流转不能等风险,如果投资国外企业,还需要充分考虑当地的法律、税务、财务、审查、公共关系等方面的不确定性。

6 、结语

随着科技不断进步,医疗器械在适用性、灵敏性、高效性、特异性等方面将得到持续提升,人工智能、大数据、物联网等也正赋予医疗器械更强大的功能,从而可以更好地满足病患需求、满足人们对美好生活的需要。近年来投资活跃于体外诊断、心脑血管、骨科、医疗人工智能、影像设备、肿瘤器械等新兴技术应用较多的高值医疗器械领域,可以预期,精准、微创、智能的医疗器械将是未来投资的重点方向,与医疗器械相关的大健康领域(包括健康管理、医养结合、医学美容等)也会是资本所关注的重点。

整体而言,我国医疗器械行业集中度较低,产业结构不尽合理,源头创新能力有待提高,但在全球一体化和国家重点扶持的大背景下,我国医疗器械产业迎来了前所未有的好时代。其发展模式正处于从资源和劳动力等低级要素驱动向创新和资本等高级要素驱动的转化阶段,研发生产型企业、销售渠道型企业、医疗服务型企业相互延伸、转型,上下游产业链的整合并购将成为行业升级的必然趋势,平台型企业和生物圈企业将不断涌现,资本将会在我国医疗器械行业的发展过程中发挥越来越重要的作用。

来源:新材料产业