随着2022年国内疫情防控政放开,防疫进入新阶程。同时,人们对健康意识也逐步提升,医疗器械行业也进入高速发展阶段。未来,有望迎来新变革。

集采政策规则趋于合理化

据中国人口与发展研究中心数据显示,我国出生人口到2035年乃至更长时间在1000万左右波动,“十四五”及中长期总人口将相继经历负增长。劳动年龄人口减少、老龄人口持续上升,带动老年抚养比上升。

2020年我国老年抚养比为30,预计2035年增至54,2050年增长至82。这意味着,到2050年,100个劳动年龄人口将抚养82个老年人口。

适龄劳动人口逐步下降,职工医疗保险缴纳人数不断减少,医保收入压力持续,但人口老龄化医疗需求递增,医疗支出保持增长态势。在此背景下,为保障人民医疗服务水平,降低医保压力,医疗器械行业纳入集采将形成新常态。

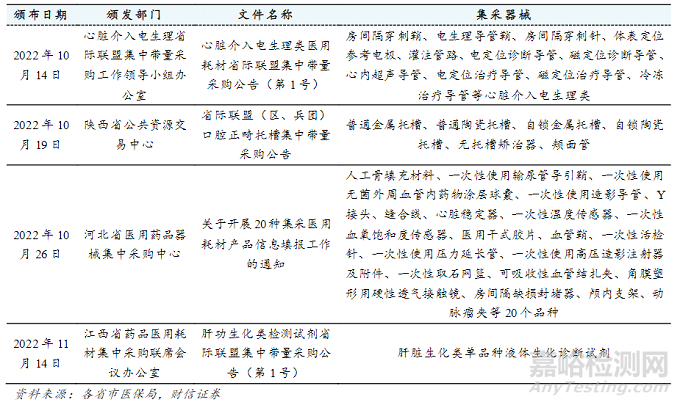

▲ 医疗器械集采品种不断扩大

2022年,医用器械领域已形成多个跨省采购联盟,涉及多个省市,不同联盟间存在相互交织。一些临床用量大、临床使用成熟,采购金额高、市场竞争大的医用耗材被纳入集采,通过公平透明竞价机制,使价格回归合理水平。随着医疗器械集采品种的不断扩大,集采规则也日渐趋向成熟。

1. 创新产品“一品一策”。

国医保局日前发布通知,明确创新产品采取“一品一策”方式,确定合适的采购规则,完善市场为主导的价格形成机制,在集采之外流出一定市场空间给到创新产品。

2. 集采规则进一步优化,方案平衡性更强。

相较第一次冠脉支架集采、关节集采,脊柱类耗材集采、电生理集采、药物球囊集采更为强调企业的供应、产能、配送等全方面的能力,引入兜底机制、对剩余量进行二次分配、科学化分组竞争,给予了中小企业更多机会,规则设置平衡性更强。

以脊柱集采为例:

(1) 更为精细化的分组,维持合理竞争。根据产品丰富度、供应能力、医疗机构采购量分为 3 组。品种全、可全国供应,医疗机构意向采购量大的企业进入A组,主要部件齐全,但无法供应全国的企业进入 B 组,同时新增 C 组,即产品系统不完整的中小企业,为成长期企业留下生存空间,也保证了各层次企业之间的合理竞争。

(2) 设置兜底中标降幅,大幅提高企业中标概率。A、B组引入保底中标降幅:若产品价格 ≤ 该类别最高有效申报价 40%,则直接获得拟中选资格,但相较于正常竞价方式中标的产品,企业只能获得 50% 的意向采购需求量,使企业中标的概率大大增加,避免恶性降价竞争,有利于企业合理报价。

(3) 二次分配剩余量,保证院内产品稳定供给。除组内第一名企业拿到 100% 报量外,其余中选企业都要重新分配医院报量,即第二次分配。剩余量由中选产品的待分配量加上医院报量但未中选产品的 90% 构成,由医院自主选择分配给中选产品系统。在保证了降价的同时,也确保医院报量的器械类型都能在中选系统内,有利于院内产品的供给稳定,满足临床各类需求。

走向海外市场

随着集采风暴的卷席,许多企业面临着巨大的压力,集采进一步压缩产品利润,不少企业的目光投向了国外,开始布局海外市场。

向海外市场出发是驱动,也是政策鼓励。

工信部“十四五”医疗装备产业发展规划中强调,2025年要有6-8家企业跻身全球医疗器械行业50强。

2018年,蓝帆医疗完成对全球第四大心脏支架研发、生产和销售企业柏盛国际的收购,成为蓝帆医疗正式布局海外高端医疗器械市场的开端。

2021年,乐普医疗拿到CE认证,让产品远销欧洲,2022年开启全球化布局,国际化战略应运而生。

同时,微创医疗自主研发的弹簧圈栓塞系统已相继获得欧盟CE认证、韩国食品医药品安全部及美国FDA的上市批准,并在智利实现海外植入;

归创通桥已有8款产品获得欧盟CE认证,弹簧圈产品则已递交美国FDA510K注册申请;

心玮医疗开启公司产品同步在进行欧盟CE、美国FDA、日本等的注册等工作。

2022年4月21日,沃比医疗宣布已完对成德国神经介入器械企业phenox GmbH 及其下属公司 femtos GmbH(合称“phenox”)的收购。据了解,femtos开发和生产用于治疗中风的神经介入医疗器械。

国产企业“出海战略”正在稳步进行,诞生于本土的品牌,若想立足全球,出海成为一条必经之路。

创新医疗器械再度提速

2023年2月8日,国家药监局发布《2022 年度医疗器械注册工作报告》,从注册数量来看,2022 年,药监局共批准医疗器械首次注册、延续注册和变更注册 11942 项,与 2021年相比注册批准总数量增长 5.5%,整体处于稳步增长态势。

其中,新器械的首次注册明显提速,共达 2500 项,YOY 46.2% ( 2021 年首次注册 1710 项,YOY 8.8% )。从境内外注册情况来看,境内第三类医疗器械首次注册 1844 项,YOY 达到 63%,

近三年来增速首次大幅超越进口注册情况,国内医疗器械企业在技术突破和领域拓展方面,进入到明显加速阶段,从具体批准品种种类来看(除体外诊断试剂 )。

境内:注册数量前五位的第三类医疗器城是:无源植入器械,神经和心血管手术器械,注输、护理和防护器械,医用成像器械,有源手术器械。与 2021 年相比,神经和心血管手术器械注册产品数量超过注输、护理和防护器械,且相同类别注册数量均有大幅增加。

其中,有源手术器械增加 76.6%,医用成像器械增加 78%,神经和心血管手术器械增加 92.2%,无源植入器械增加 68.4%。

境外:注册收量前五位的进口医疗器械主要是:医用成像器械,无源植入器械,注输、护理和防扩器械,口腔科器械,神经和心血管手术器械。与 2021 年相比,注输、护理和防护器械类产品取代眼科器械,相同类别产品注册数量略有增加。

从创新医疗器械审批来看,2022 年,共 55 个创新医疗器械产品获批上市,相比2021年,增加57.1%( 2021年批准 35 个YOY 35% ),创新医疗器械获批再次提速,在 2022 年 55 个创新医疗器械中发现血管内超声/造影成像是 2022 年获批数量最多的方向,(相关获批注册证达 7 个,占比 12.7%,涉及 5 家相关企业)。