2022年我国医疗器械主营业收入已经达到1.3万亿元,中国医疗器械产业近5年年均复合增长率达10.54%。在庞大的医疗器械市场中,国产高端器械仍处于爬坡期,同时也将成为未来市场发育的重要动能。

1、国家发改委发文,鼓励这些器械产业发展

7月14日,国家发改委发布《关于<产业结构调整指导目录(2023年本,征求意见稿)>公开征求意见的公告》(以下简称《目录(2023年本)》征求意见稿)。

《目录(2023年本)》征求意见稿由鼓励、限制和淘汰三类目录组成。

其中,医药领域中,鼓励高端医疗器械创新发展。

具体包括:新型基因、蛋白和细胞诊断设备,新型医用诊断设备和试剂,高性能医学影像设备,体外膜肺氧合机等急危重症生命支持设备,人工智能辅助医疗设备,移动与远程诊疗设备,腔镜手术机器人等高端外科设备,高端康复辅助器具,脑起搏器、全降解血管支架等高端植入介入产品,生物医用材料、增材制造技术开发与应用、智能医疗,医疗影像辅助诊断系统、医疗机器人、可穿戴设备

医药领域限制类中,涉及到医疗器械的包括:

新建、改扩建充汞式玻璃体温计、血压计生产装置、银汞齐齿科材料,新建2亿支/年以下一次性注射器、输血器、输液器生产装置

医药领域淘汰类中,涉及到医疗器械的包括:

充汞式玻璃体温计、血压计生产装置(2025年12月31日)

在国家层面的文件中,高端医疗器械的创新发展已被多次强调。

此前,《“十四五”医疗装备产业发展规划》中提出,到2025年,技术水平不断提升。医疗装备在预防、诊断、治疗、康复、健康促进、公共卫生等领域实现规模化应用。体外膜肺氧合机(ECMO)、腔镜手术机器人、7T人体全身磁共振成像系统、质子重离子一体治疗系统等一批高端产品实现应用。

重点发展诊断检验装备、治疗装备、监护与生命支持装备、中医诊疗装备、妇幼健康装备、保健康复装备、有源植介入器械7大器械领域。

据观察,其中部分领域近两年已有多款国产设备获批。

以腹腔手术机器人为例,自2021年以来已有威高的妙手S、微创机器人的图迈、苏州康多的康多机器人、精锋的MP 1000以及术锐的单孔手术机器人等多款产品获批。

ECMO领域,今年1-2月,来自汉诺医疗、航天新长征和江苏赛腾医疗的三款国产ECMO产品获批上市。此外,汉诺医疗的一次性使用离心泵泵头和一次性使用膜式氧合器于7月5日通过国家药监局应急审批程序获批上市。

2、国产替代、“卡脖子”产品加速上市

对于国内企业而言,在诸多医疗器械细分赛道,突破技术壁垒、推出一流的高端器械,仍有许多难点。不过整体来看,「国产零突破」已经在不少领域实现。

据众成数科数据,截至2022年底,在《医疗器械分类目录》中的1765个二级产品类别下,我国有74项二级类别的产品仅有进口产品注册证,尚未有国产产品获批。

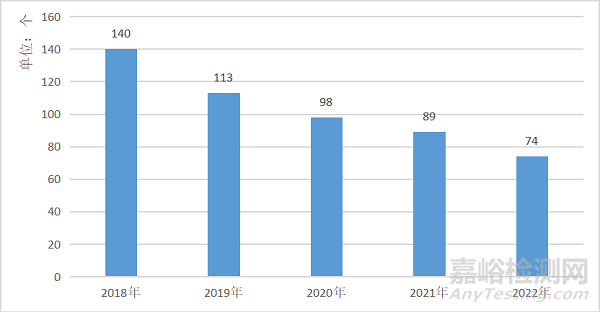

与此同时,2018年-2022年,我国产品注册的国产化进程保持稳步推进。

2018至2022年我国国产注册证数量为零的二级类别产品数量

(资料来源:国家药监局 众成数科整理)

从具体领域来看,共有18个二级类别的产品在2022年获得了「国产零突破」。

2022年国产突破“零”的二级类别名单

(资料来源:国家药监局 众成数科整理)

尚未零突破的产品主要集中在有源植入和体外诊断领域,其中植入式心律转复除颤器仍是注册证最大的短板,共有46款进口注册证获批,无国产注册证获批。

截至2022年我国国产注册证数量为零的二级类别产品名单

(资料来源:国家药监局 众成数科整理)

国家层面,对于创新高端器械、“卡脖子”医疗器械的政策扶持不断。

前不久,国新办举行“权威部门话开局”系列主题新闻发布会。国家药监局副局长徐景和谈到,近年来,国家药监局加强监管科学研究,不断创新审查举措。启动实施中国药品监管科学行动计划,围绕技术和监管前沿持续研发医疗器械监管新工具、新标准、新方法。建立技术审评向产品研发阶段前移的工作机制,重点围绕如ECMO、粒子治疗系统、心室辅助系统等高端医疗器械,提前介入指导,加快关键核心技术攻关,以点带面,助推我国高端医疗器械突破。

鼓励创新医疗器械上市,推动产业高质量发展。近年来,国家药监局以创新医疗器械为主攻点,先后印发《创新医疗器械特别审查程序》《医疗器械优先审批程序》,让创新产品和临床急需产品“单独排队,一路快跑”。

目前已批准国产的“脑起搏器”、碳离子治疗系统、质子治疗系统、磁共振成像系统、全景动态PET/CT、第三代人工心脏、人工血管等217个创新高端医疗器械产品上市,实现了高端医疗器械国产突破,解决了部分产品严重依赖进口的情况,其中多数产品已服务于临床诊疗中,取得了良好的使用效果,提升了我国医学诊疗水平。

国家药品监督管理局局长焦红指出,下一步,将继续巩固和固化审评审批制度改革成果。我们针对企业的研发创新进一步加大工作力度。比如,将进一步优化附条件上市申请审评审批相关工作程序,保证药品审评工作能够做到科学严谨、规范高效。同时继续优化临床急需的药品、医疗器械、儿童用药、罕见病用药、国产替代产品、“卡脖子”产品的审批工作,推动审评工作重心前移,完善研审联动的工作机制,进一步加大制定技术指导原则的力度,强化对企业产品研发的指导和服务。

根据《“十四五”医疗装备产业发展规划》目标,到2025年,品牌影响力明显提升。医疗装备产品认可度、品牌美誉度及国际影响力快速提升,在全球产业分工和价值链中的地位大幅提高,6-8家企业跻身全球医疗器械行业50强。

在国产医疗器械第一梯队中,创新器械的破局已成抢跑关键,国产行业正加速向高端进发。