2023年是疫情结束后64排CT海外品牌和国产品牌激烈碰撞的第一年,在“采购国产品牌”等强制性政策的影响下,海外品牌的国产化已基本完成落地,本土化生使得其成本下降,产品价格更具市场竞争力,一如既往的稳固了原有的霸主地位;国产品牌顺应国家基层医疗建设、医疗资源下沉政策,积极开拓县级医院市场,凭借过硬的产品质量和极高的产品性价比带动了整体市场份额的提升。2023年我国64排CT的进口品牌与国产品牌市场份额究竟发生了怎样的变化,本报告以公立医疗机构市场出发,从品牌、型号、区域市场和医疗机构四个维度深入展开分析2023年我国64排CT各品牌市场份额情况。

1、GPS三巨头占据近八成市场份额,国产品牌份额增长明显

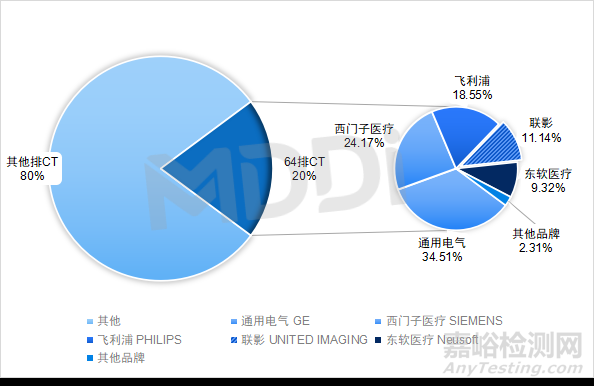

2023年我国64排CT市场销售金额约占全部CT的20%左右,GPS稳坐64排CT市场份额的头三把交椅,三巨头共占据我国64排CT约77.23%的市场份额,较去年同期有所下降(82.25%),联影医疗、东软医疗等国产企业市场份额相对较小,但整体增长明显。[1]

图 1 2023年我国64排CT市场份额情况(销售金额)

资料来源:众成数科

[1] 市场份额基于全国公立医院招投标数据统计

2023年我国64排CT各品牌市场份额变化较大,具体来看进口品牌市场份额下降较为明显,其中飞利浦医疗2023年市场份额18.55%,西门子医疗反超飞利浦医疗升至第二位,GE医疗市场份额也有小幅度的下降;国产品牌表现较为突出,其中联影市场份额增长最多,在64排CT市场份额首次突破10%。

表 1 2023年64排CT各品牌市场份额变化情况(销售金额)

资料来源:众成数科

备注:部分呈现,完整版见报告原文

2、智慧诊断CT广受市场欢迎

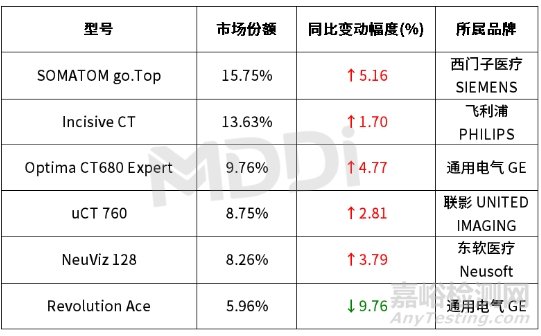

从具体型号来看,西门子医疗的SOMATOM go.Top市场份额增长最高,其独有的AI集成智能平台可以在CT设备扫描完即可获得诊断信息,极大的提高了诊断效率,凭借全球首创“诊立得”技术开创了CT智慧诊断的先河,SOMATOM go.Top市场份额进一步增长,以15.75%的市场份额领跑64排CT;此外,GE医疗的Optima CT680 Expert产品市场份额增长明显,相比较Revolution Ace,Optima CT680 Expert的性价比更为出色。

表 2 2023年64排CT各型号市场份额变化情况Top6(销售金额)

资料来源:众成数科

备注:部分呈现,完整版见报告原文

3、超三成地区单个品牌的市场份额过半

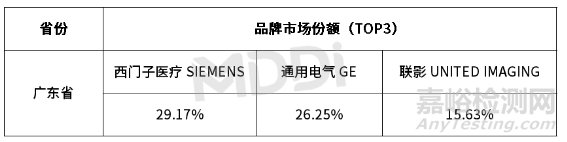

表 3 2023年各省份64排CT品牌市场份额情况(销售金额)

资料来源:众成数科

备注:部分呈现,完整版见报告原文

4、国产品牌在不同等级医院的市场布局差异较大

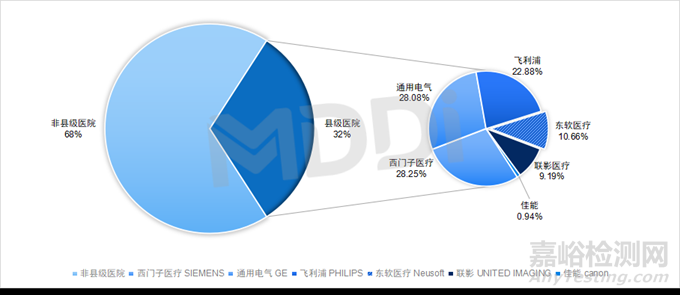

图 3 2023年我国县级医院采购64排CT的品牌市场份额情况(销售金额)

资料来源:众成数科

5、趋势与总结

1、国产品牌增长迅速,“三巨头”面临易主;

2、人工智能引领CT市场增长,“性价比”成为医疗机构采购重要考虑因素;

3、各品牌市场布局策略不一,抓住机遇方可破局。