您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2022-02-12 23:59

2021年,新冠红利仍然强烈影响着制药企业。最明显的是,制药大厂辉瑞以前所未有的+95%的高增长回归全球首位,新冠疫苗在其中做出了杰出的贡献。

与此同时,新冠治疗药物明显成为2022年排行榜争夺的关键领域之一。

现实面前,谁逆势上游?谁波澜不惊?下面为您带来最新2021年全球制药企业排名!

▲2021年全球制药企业营收排名

说明:

1. 汇率换算:1瑞郎=1.0806美元、1欧元=1.441美元;GSK在提供英镑营收的同时也提供了对应的美元营收数据,1英镑=1.3751美元。

2. 根据各家财报结构,上表中Top6企业的营收统计口径为“Revenue”,赛诺菲、默沙东、阿斯利康的统计口径为“Sales”,GSK的统计口径为“Turnover”。

3. 罗氏、强生、默沙东只计算制药业务;GSK去除消费者健康营收。

4. 强生、默沙东、GSK的研发费用为集团研发费用,研发占比为集团研发费用在集团总费用中的占比。

5. 研发占比各企业统计口径不一,仅供参考。

辉瑞凭借新冠疫苗的营收上升6位,直接成为2021年全球制药榜首!同时,如无制药企业间的超大型并购,辉瑞将凭借新冠疫苗、新冠口服药物的预期营收直接预定了2022年营收Top1位置。

艾伯维凭借并购艾尔建得来的业务的爆发,营收+23%,上升1位,跻身第2。

强生制药与罗氏制药、罗氏制药与诺华制药相互之间的营收差仅2亿美元左右,排位赛战况胶着。

强生制药主要受肿瘤业务和新冠疫苗的驱动跃至第3,营收+14%至521亿美元。

2020年榜单中占据榜首的罗氏制药原“三驾马车”炸弹管线受到仿制药的冲击,但新管线增长喜人。全球营收与排名第3位的强生制药仅有2亿美元的差距,下滑3位至第4。

诺华制药整体营收增长率不敌Top3的强势增长,位居第4。

BMS以+9%的增长、463.85亿美元的营收守住第6位,并计划在未来几年将约500亿美元的资产用于并购。

赛诺菲在不断的并购与剥离中重塑,以5亿美元的优势超越默沙东,上升至第7。

默沙东受剥离欧加隆(妇女健康、生物仿制药和成熟品牌业务)的影响,整体排名下滑3位,排名第8。中国市场表现亮眼,同比+60%。

阿斯利康、GSK的“末位争夺战”最终以强势增长的阿斯利康(+42%)胜出而告终。

武田制药因为其财年特殊,2021年5月公布了2020财年业绩,全年营收31978亿日元(约合289亿美元)。按照这个量级,只有武田制药2021财年业绩增幅超17%时,则将取代GSK跻身Top10。2022年5月见分晓。

1辉瑞制药(Pfizer)

2021 营收(百万美元):81288

同比:+95%

研发(百万美元):13829(占总营收17%)

2021年,抓住新冠风口的辉瑞总营收达到812.88亿美元,同比+95%。因分拆而跌落到第7位的辉瑞,再次回到了Top1席位。

辉瑞将首次其业务划分为两大板块:生物制药、CentreOne。

生物制药:营收795.57亿美元,占比98%,同比+95%。涵盖常规的疫苗、肿瘤、内科医学、医院、炎症和免疫、罕见病六个大类。

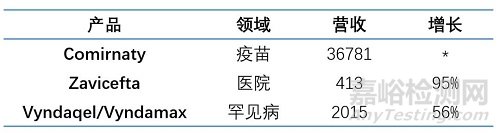

疫苗营收426.25亿美元,占比52%,成为辉瑞强势回归的支柱力量。

新冠疫苗Comirnaty营收达到367.81亿美元,力压艾伯维修美乐成为新一代“药王”。占据辉瑞总营收的45%。

肺炎疫苗Prevnar家族虽然营收达到52.72亿美元,但仍然下滑了10%。

肿瘤营收占比15%,同比+13%。

乳腺癌靶向药Ibrance营收达到54.37亿美元,同比增长仅1%,主要受到专利临期的影响。

肾细胞癌药物Inlyta、前列腺癌药物Xtandi这两款“超10亿美元的重磅炸弹”分别呈+27%、+16%的增长。

肿瘤生物仿制药,Ruxience(仿罗氏美罗华)、Zirabev(仿罗氏安维汀)和Trazimera(仿罗氏赫赛汀)分别贡献了4.91亿美元、4.44亿美元、4.44亿美元的营收。

内科医学营收93.29亿美元,占比12%,同比+4%。

口服抗凝血剂Eliquis营收59.70亿美元,是除了新冠疫苗以外辉瑞营收最高的单品。增长强劲,达+21%。

医院业务营收73.01亿美元,占比9%,同比+8%。

受国际市场抗感染药物组合推动,新型抗生素Zavicefta营收4亿美元,同比+95%。

炎症和免疫营收44.31亿美元,占比6%,同比-3%,是辉瑞唯一下滑的业务。

主要是类风湿性关节炎药物Enbrel受仿制药冲击下滑12%所致。

罕见病营收35.38亿美元,占比4%,同比+20%。

治疗罕见心脏病的Vyndaqel/Vyndamax表现优异,营收20.15亿美元,同比+56%。

CentreOne:原归属于医院治疗领域的合同开发和制造组织业务(CDMO)独立显示营收。该业务为Viatris(晖致)生产传统Upjohn产品、为BioNTech生产新冠疫苗Comirnaty。营收17.31亿美元,占总营收的2%,同比+87%。

辉瑞营收增速最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

特别说明:Ruxience(仿罗氏美罗华)、Zirabev(仿罗氏安维汀)两款产品的增速也均超100%,因为属于仿制药,未在上表中列出。

辉瑞营收增速最高的产品分属于疫苗、医院、罕见病。

不过在辉瑞预计其新冠疫苗Comirnaty 2022年营收320亿美元、新冠口服药物Paxlovid 2022年营收220亿美元的前提下,辉瑞营收增长支柱不言而喻。

与此同时,辉瑞正大力布局mRNA技术,并探索将这种技术用于更多传染病、癌症、罕见遗传病、自身免疫疾病的预防/治疗。

2艾伯维 (AbbVie)

2021制药营收(百万美元):56197

同比:+23%

研发(百万美元):7084(占总营收13%)

艾伯维总营收561.97亿美元,同比+23%。所有细分领域均呈现增长,而2020年5月完成收购艾尔建成为其营收增长的强动力,以原来艾尔建产品为主的医美、神经科学、眼部护理三大业务的营收均呈现了超60%的高增长。

免疫:营收252.84亿美元,同比+14.1%。占总营收的比例高达45%,是艾伯维的核心业务领域。

Humira营收206.94亿美元,同比+4.30%,药王“修美乐”正式突破200亿美元大关。

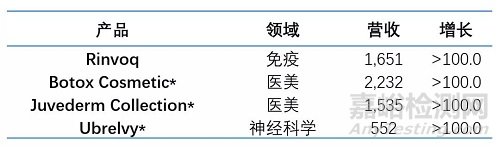

Skyrizi营收29.39亿美元,同比+84.9%;Rinvoq营收16.51亿美元,同比增长超100%,这意味着在修美乐增长放缓的情况下,艾伯维的免疫业务“后继有药”。

血液肿瘤:营收72.28亿美元,同比+8.7%。占比13%,是艾伯维的第二大业务。

Imbruvica营收54.08亿美元,对艾伯维营收的贡献度仅次于Humira,但增长仅达到了+1.8%。

Venclexta以+36.1%的增长成为艾伯维血液肿瘤领域的后继力量。

神经科学:营收59.27亿美元,同比+69.5%,是除了医美业务之外,第二大高速增长的业务领域。占比11%。

Botox Therapeutic、Vraylar、Ubrelvy三款来自艾尔建并购的产品,分别贡献了+76.7%、+81.7%、>100%的增长。

Duodopa营收同比+3.4%,拉低了神经科学业务的整体增长。

医美:营收72.28亿美元,增长超100%,占比9%,所有产品均来自艾尔建。

Botox Cosmetic、Juvederm Collection两款产品的营收增长超100%。

眼部护理:营收35.67亿美元,同比+63.3%,占比6%,所有产品均来自艾尔建。

所有眼部护理产品中,Restasis营收和增长均为最高,营收12.90亿美元,同比+63.8%。

妇女健康:营收7.96亿美元,同比+18.3%,占比1%。

其他关键产品:营收54.89%,同比+6.9%,占比10%。

治疗肠易激综合征和慢性特发性便秘的Linzess/Constella通过收购艾尔建得来,营收10.38亿美元,呈现+55.7%的高增长。

泛基因丙肝新药Mavyret、治疗甲状腺功能减退药Synthroid营收同比分别为-6.5%、-0.6%,是艾伯维所有产品中唯二呈下滑趋势的药物。

艾伯维增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

可以看到,免疫、医美、神经科学成为艾伯维未来营收增长的核心驱动领域。

这同时也意味着,呈现+69.5%高增长的神经科学,如能保持目前的增速,将在未来取代血液肿瘤(+8.7%),成为艾伯维的第二大业务。

另一方面,艾伯维中国面临的挑战在于,在全球管线战略和投资驱动下,艾伯维中国架构和业务增长是否能同步全球同步。

3强生制药(Johnson&Johnson)

2021 营收(百万美元):52080

同比:+14%

*集团研发(百万美元):14714(占集团总营收16%)

2021年,强生制药营收521亿美元,同比+14.3%。

从细分领域来看,

免疫:营收167.50亿美元,占比32%,是强生制药最大的细分领域,同比+11.3%。

银屑病药物STELARA贡献了91.34亿美元的营收,是强生制药营收最高的单品。

银屑病关节炎药物TREMFYA贡献了免疫领域增速最高增速,+57.9%。

抗炎药REMICADE受仿制药冲击,-14.9%。

肿瘤:营收145.48亿美元,占比28%,强生制药第二大业务,同比+28%。

骨髓瘤药物DARZALEX营收60.23亿美元,占比12%;

前列腺癌新药ERLEADA是强生制药增速最高的单品,同比+70%。

神经科学:占比13%,同比+7.1%。

治疗精神分裂的药物INVEGA SUSTENNA / XEPLION /INVEGA TRINZA / TREVICTA是该板块最核心的产品,营收40.22亿美元,占比8%,同比+10.1%。

传染病:占比11%,同比+64%,是增长最高的业务板块。

新冠疫苗成为强生制药非常重要的增长点,贡献了23.85亿美元的营收,占比5%。

心血管/代谢/其他:占比9%,同比-8.6%,是唯一下滑业务板块。

该板块营收最高的产品口服抗凝药XARELTO,也是该板块唯一呈正增长的产品。

肺动脉高压:占比7%,同比+9.6%。

两款肺动脉高压新药UPTRAVI、OPSUMIT增长均超10%,但其他产品营收下滑。

强生制药增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

传染病、肿瘤、免疫是强生制药未来的重要增长点,尤其是以新冠疫苗为代表的传染病领域。

强生在2021年11月宣布计划拆分重组现有的三大业务——制药与医疗器械业务合并,消费者保健业务独立,分别成立两家上市公司,计划在18—24个月内完成。

按照这样的分拆规划以及2021年营收数据,由制药和医疗器械业务组成的“新强生”是一个年营收高达791亿美元的巨头,且制药业务占比66%,医疗器械业务占比34%。

4罗氏制药(Roche)

2021 营收(百万美元):51880

同比:+3%

研发(百万美元):14040(占总营收 27%)

罗氏制药总营收480.10亿瑞郎(518.80亿美元),同比+3%。位列第4。

罗氏制药的研发投入占比为Top10制药企业中最高的,达27%。

罗氏制药总营收中:

产品销售额450.41亿瑞郎(486.71亿美元),占罗氏制药总营收94%,同比+1%;

特许权使用费及其他营业收入29.69亿瑞郎(32.08亿美元),占罗氏制药总营收6%,同比+51%。

从产品细分领域看,

肿瘤:销售额204.67亿瑞郎,占比43%,是罗氏制药第一大业务。同比-11%,也是罗氏制药下滑最明显的细分领域。

备受关注的PD-L1药物Tecentriq的销售额增长了24%,达到33.15亿瑞郎,主要由日本和美国的需求增加所驱动。

原“三驾马车”受到了仿制药的强烈冲击,Avastin(安维汀)、Herceptin(郝赛汀)、MabThera/Rituxan(美罗华)营收同比分别为-37%、-29%、-38%,这三种产品的全球销售额下滑45亿瑞郎。不过这3款重磅药都贡献了超25亿瑞郎的营收,也均位列罗氏制药营收Top10。

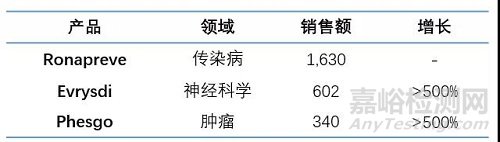

乳腺癌药物Phesgo在欧洲和美国市场增长强劲,销售额增长超500%,达3亿瑞郎。

免疫:销售额83.73亿瑞郎,占比17%,罗氏制药第二大业务。同比+4%。

由于被纳入COVID-19重症肺炎患者治疗指南,抗炎药物Actemra/RoActemra销售额+27%达35.62亿瑞郎。

神经科学:营收62.75亿瑞郎,占比13%,同比+29%。

多发性硬化症药物Ocrevus营收+19%,达到50.55亿瑞郎,是罗氏制药营收最高的单品,占总营收的11%。

脊髓性肌萎缩症新药Evrysdi自推出以来,在美国、俄罗斯和德国市场的销量都很高,>500%的增长达6.02亿瑞郎。

A型血友病:占比6%,同比+41%。该分类中为唯一产品Hemlibra的营收在美国和主要欧盟市场持续强劲增长,达到30.22亿瑞郎。

传染病:占比5%,同比+162%,是罗氏制药营收增速最高的部门。

针对新冠的抗鸡尾酒疗法Ronapreve的营收16.30亿瑞郎,主要来源于日本、德国、英国、印度和法国。

其他传染病药物均呈下滑趋势。

眼科:占比3%,同比-4%。主要受到Lucentis在美国销售额下降了4%的影响。

其他:占比7%,同比-4%。

总体而言,Hemlibra、Ocrevus、Tecentriq、Evrysdi、Phesgo和Ronapreve在内的新药需求的增长推动了销售增长,这些新药共贡献了49亿瑞郎的新销售额。新产品的增长抵消了罗氏制药原有“三家马车”所遭受的仿制药冲击。

罗氏制药增长最高的产品:

▲销售额超1亿瑞郎的条件下,营收同比增速Top3(CHF,M)

可以看到,罗氏制药的新品增长强劲,覆盖传染病、神经科学、肿瘤三大领域。

而肿瘤领域,原“三驾马车”将继续受到仿制药的冲击,不过Tecentriq、Kadcyla、Phesgo等新药的快速放量撑起了罗氏制药肿瘤的未来业绩。

除此之外,罗氏制药用于新冠的抗炎药物Actemra/RoActemra、抗鸡尾酒疗法Ronapreve将成为强有力的增长点。

5诺华制药 (Novartis)

2021营收(百万美元):51626

同比:+6%

研发(百万美元):9540(占总营收18%)

2021年,诺华营收516.26亿美元,同比+6%。

中国市场营收30.52亿美元,同比+18%,占诺华全球总营收的6%。

创新药物部门营收419.95亿美元,同比+8%。占比81%。中国市场贡献28亿美元的营收,占比7%。同比+18%,贡献了高增长。

创新药物部门划分为肿瘤、制药两大业务单元。

肿瘤:营收154.76亿美元,占比30%,同比+5%。

血液肿瘤营收83.63亿美元,占比16%,同比+7%。Adakveo增长最高,+56%;其次是CAR-T产品Kymriah,+24%。

实体瘤营收71.13亿美元,占比14%,同比+3%。Tabrecta增长最高,+157%;Tafinlar + Mekinist是实体瘤领域营收最高的产品,营收16.93亿美元。

制药:营收265.19亿美元,占比51%,同比+9%。

免疫、肝病&皮肤病细分领域占比最高,达11%。Cosentyx同比+18%,Ilaris同比+21%。

神经科学占比10%,同比+17%。Gilenya贡献了该领域的最高营收,27.87亿美元,但营收呈下滑趋势(-7%);2020年获批的Kesimpta快速放量,贡献了3.72亿美元的营收。

眼科占比8%,同比-2%。Lucentis、Xiidra带动增长,但不敌其他产品的下滑趋势。

心血管、肾脏和代谢占比7%,同比+43%。主要由Entresto +42%的增长所驱动。

呼吸和过敏占比4%,同比+9%。Xolair贡献了14.28亿美元。

成熟药品占比11%,同比-9%。

仿制药部门Sandoz(山德士)营收96.31亿美元,与2020年持平。对于表现不佳的山德士,诺华表态将在2022年完成该业务的剥离。同时,也有消息称,私募机构黑石集团和凯雷集团可能联手以 250 亿美元的价格收购诺华山德士。

诺华在2021年11月以207亿美元的价格将持有的罗氏股票出售给对方。随后,诺华公布计划将在2023年底之前从投资者手中回购至多150亿美元的股票。

诺华创新药物部门增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

诺华神经科学、血液肿瘤领域的产品营收增长强劲。

对于未来的业务布局,诺华会重点布局靶向蛋白降解、细胞疗法、基因疗法、放射疗法和xRNA技术平台。同时,将努力保证创新药物全球开发的步调一致。

6百时美施贵宝(Bristol Myers Squibb)

2021 营收(百万美元):46385

同比:+9%

研发(百万美元):11354(占总营收 24%)

2021年,BMS营收463.85亿美元,同比+9%。

BMS的财报直接公布了除【其他成熟品牌】外的各个产品的营收,并未将产品按照领域分类。

按照产品的适应症,可以粗略将BMS的产品划分为实体瘤、心血管、免疫、血液学、其他成熟品牌五大板块,由于一些产品有多个适应症,该分类仅供参考。

实体瘤:BMS营收最高的业务板块。Opdivo、Pomalyst/Imnovid、Sprycel、Yervoy、Abraxane 5款产品贡献161.79亿美元营收,占比35%。

主要产品PD-1 Opdivo营收75.23亿美元,同比+16%,这款2020年营收一度下滑的重磅产品,在2021年重回增长势头;用于与Opdivo联用的Yervoy增速达到+20%。

Sprycel、Abraxane的营收下滑。

心血管:Eliquis贡献了107.62亿美元的营收,占比23%,同比+17%。

血液学:Revlimid、Reblozyl、Empliciti、Abecma、Inrebic 5款产品贡献了139.44亿美元的营收,占比30%。

Revlimid是BMS营收最高的单品,128.21亿美元,占比28%,同比+6%。

免疫:Orencia、Zeposia、Breyanzi、Onureg 4款产品营收36.00亿美元,占比8%。

Orencia贡献了7%的营收;Zeposia贡献了最高增长,+1017%。

其他成熟品牌:营收19.00亿美元,同比-14%。占比4%。

BMS增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

BMS营收增速最快的新品聚焦在血液学、免疫学领域。

随着BMS重磅产品Revlimid即将专利到期,预计包括Opdivo、Yervoy 和Eliquis将在未来五年贡献约100亿左右美元的收入增长。进入2022 年,BMS将凭借其强大的财务状况,继续投资内部和外部创新,以进一步增强和多样化产品线。

BMS计划利用2022年-2024年期间约500亿美元的预期自由现金流来进行更多并购。

7赛诺菲(Sanofi)

2021 营收(百万美元):43202

同比:+7%

研发(百万美元):6512(占总营收15%)

2021年,赛诺菲总营收377.61亿欧元(432亿美元),同比+7.1%。以微弱优势超越默沙东,占据第7位。

中国地区营收27.20亿欧元(31.12亿美元),占比7%,同比+7.9%,营收增速仅次于美国地区(+10.3%)。增长主要由特应性皮炎药物Dupixent、心血管药物Plavix 以及疫苗驱动。

从细分业务领域来看,

制药:营收269.70亿欧元(309亿美元),同比+7.6%,占比71.4%。制药业务又分为专业护理、普药两大板块。

专业护理营收127.52亿欧元,同比+19.7%,是营收增长最高的细分领域,占总营收的34%。

特应性皮炎药物Dupixent是赛诺菲目前最支柱性的药物,贡献了总营收的14%(52.49亿欧元),增长高达+52.7%,凭一己之力撑起了赛诺菲的业绩表现。

罕见病药物营收31.26亿欧元,占比8%,同比+7%。该板块所有的5款药物均呈现增长。

神经&免疫药物营收23.24亿欧元,占比6%。同比-0.3%,。三款神经&免疫药物中,Kevzara呈现了+23.7%的增长,但Aubagio、Lemtrada分别下滑-1.8%、-24.3%。

罕见血液病药物营收占比3%,同比-3%。其中,Cablib作为全球首个纳米抗体药物,营收1.64亿欧元,同比+47.8%;但Alprolix、Elocate两款药物分别下滑7.9%、8.5%。

肿瘤药物营收占比仅2%,但同比+16.9%。Sarclisa是增长的主力军,同比+318.6%;但Jevtana营收同比-12.3%。

普药营收142.18亿欧元(163亿美元),占比38%,同比-1.4%。普药旗下的糖尿病药物、心血管和成熟处方产品两大板块均呈现下滑趋势。

疫苗:营收142.18亿欧元(163亿美元),占比17%,同比+6.8%。所有细分领域均呈现增长,营收主要由五联疫苗(用于儿童,占总营收6%)、流感疫苗(占比7%)所贡献。

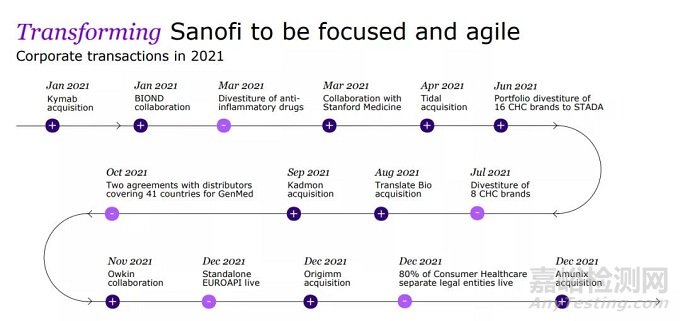

▲赛诺菲2021年大事件

2022年初,赛诺菲这家法国公司宣布将其LOGO焕新。

回顾2021年这一年,赛诺菲完成了多起并购,包括英国抗体研发公司Kymab、mRNA技术公司Tidal、mRNA技术公司Translate Bio、免疫药物研发公司Kadmab、mRNA疫苗公司Origimm、细胞疗法公司Amunix。

与此同时,赛诺菲出售了其抗炎药物产品组合、消费者健康业务产品组合。

官方表示,赛诺菲经过多次收购,如今已经是一个统一的共同身份,把多样的历史融合到一个新的统一的身份中,这是更换LOGO的目的。

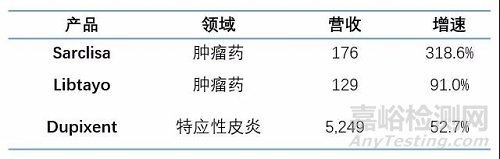

赛诺菲增长最高的产品:

▲营收超1亿欧元的条件下,营收同比增速Top3(€,M)

可以看到,肿瘤药、特性应皮炎药物是赛诺菲目前驱动营收增长的主要领域。除此之外,从赛诺菲的并购来看,赛诺菲重点发力布局mRNA疫苗领域,这或能够让疫苗成为赛诺菲未来的新增长点。

8默沙东(Merck Sharp & Dohme)

2021 营收(百万美元):42754

同比:+17%

*集团研发(百万美元):12245(占总营收 29%)

默沙东制药业务在2021年营收427.54亿美元,同比+17%。主要由病毒学、疫苗、肿瘤三大板块所驱动。

2021年6月,默沙东将其妇女健康、生物仿制药和成熟品牌业务的产品剥离到新的、独立上市公司——欧加隆(Organon)。制药业务+17%的增长对标的是剥离欧加隆后的营收(366.10亿美元)。受剥离影响,默沙东的整体排名相较于2020年下滑3位至8位。

中国市场上,制药业务营收42.62亿美元,占据总营收的10%,同比+60%,是默沙东增长最高的区域。从区域营收占比上看,美国市场营收占比最高,达48%。其次是欧洲(23%),中国市场排第三。

从细分领域来看,

肿瘤:仍是默沙东的优势领域。营收188.79亿美元,同比+20.4%,在总营收中的占比高达44%。

PD-1药物Keytruda是其中翘楚,营收171.86亿美元,在总营收中占比40%。预计2022年该产品的营收将突破200亿美元大关。

疫苗:营收96.85亿美元,同比+23.1%,占比23%。默沙东第二大业务。

HPV疫苗Gardasil / Gardasil 9是征战改的主力来源,营收占比13%,同比+44%。

由于美国需求量下滑,肺炎球菌疫苗Pneumovax 23营收下滑,-18%。

医院急救:占比7%,同比+8.5%。麻醉新药Bridion是该板块营收最高(15.32亿美元)的产品,抗病毒药物Prevymis则为增长最高(+32%)的产品。

免疫:占比3%,同比-3.8%。

神经科学:占比1%,同比-2.7%。

病毒学:占比4%,同比+100.8%,增速最高的业务板块。主要由2021年11月获得FDA紧急使用授权的口服新冠药物Molnupiravir 9.52亿美元的营收所驱动;HIV药物Isentress / Isentress HD营收下滑10%。

心血管:占比虽然只有1%,但增长达到+18.5%。

糖尿病:占比12%,但增长低微,仅0.2%。

其他药物:占比5%,略有下滑(-0.1%)。

默沙东增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

默沙东的口服新冠药物在获批后的2个月内,就取得了9.52亿美元的营收。虽然默沙东没有抓到新冠疫苗的风口,但在新冠药物上,预计默沙东将迎来一个营收快速增长的时代。

病毒学之外,疫苗、肿瘤依然是默沙东未来的支柱产线。

9阿斯利康(Astra Zeneca)

2021 营收(百万美元):37417

同比:+41%

研发(百万美元):9736(占总营收26%)

阿斯利康在2021年全年营收374.17亿美元,同比+41%。力压GSK,上升一名,排名第9。

中国市场的总营收60亿美元,同比+12%。阿斯利康在财报中表示,受到了相关产品定价压力的影响。

从细分领域来看,

肿瘤:营收130.48亿美元,占比35%,同比+20%。阿斯利康第一大业务。

Tagrisso阿斯利康营收最高的单品,达50.15亿美元,占比13%,同比+13%。

Imfinzi、Lynparza均为营收超20亿美元的产品,占比均6%,同比分别为+18%、+32%。

白血病新药Calquence营收超10亿美元,占比3%。

心血管、肾脏、代谢(CVRM):营收80.20亿美元,占比21%,同比+13%。

心血管药物Farxiga营收30.00亿美元,占比8%,同比+53%。

心血管药物Brilinta营收14.72亿美元,占比4%,同比-8%。

呼吸&免疫(R&I):营收60.34亿美元,占比16%,同比+13%。

哮喘药物Symbicort营收27.28亿美元,与2020年持平。

哮喘药物Fasenra营收12.58亿美元,同比+33%;

罕见病:营收30.70亿美元,占比8%,同比+8%。主要由收购Alexion得来的产品所驱动。阿斯利康于2021年7月21日完成对Alexion的收购。

其他药物:营收23.67亿美元,占比6%,同比-8%。

胃药Nexium贡献了4%的营收,同比-11%。

COVID-19:营收40.02亿美元,占比11%。

新冠疫苗Vaxzevria营收39.17亿美元,占比10%。

在2021年12月获得FDA紧急受用授权的长效抗体鸡尾酒疗法Evusheld,在短短不到一个月时间内,为阿斯利康贡献了8500万美元的营收。

2021年,阿斯利康的13种重磅药物中,有5种药物的营收迎来新高:肿瘤药物Tagrisso(50亿美元以上)、心血管药物Farxiga(30亿美元以上)、肿瘤药物Lynparza(20亿美元以上)、肿瘤药物Calquence(10亿美元以上)、哮喘药物Fasenra(10亿美元以上)。

阿斯利康增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

可以看到,阿斯利康的新药爆发出巨大的潜力,疫苗、肿瘤、呼吸&免疫、心血管&肾脏&代谢领域均有营收增长超100%的产品。

除此之外,新冠口服药物也必将成为重要的增长点。

10葛兰素史克 (GlaxoSmithKline)

2021 营收(百万美元):33700

同比:+2%

*集团研发(百万美元):7258(占集团总营收15%)

2021年,GSK制药和疫苗业务总营收337亿美元,同比+2%,主要受与新冠相关的药物及疫苗的推动。

*GSK集团总营收469.14亿美元,与2020年持平。

从细分领域来看,

*以下占比均指的是在【制药+疫苗】业务总营收中的占比。

制药业务:营收243.79亿美元,占比72%,同比+4%。制药业务又分为新药&特药、成熟药物两大板块。

新药&特药:营收137.13亿美元,占比41%,同比+20%。

呼吸:占比12%,同比+21%。Trelegy、Nucala营收+49%、+15%,且均超10亿美元。

HIV:GSK第一大细分领域。占比19%,同比-2%。新的艾滋病毒产品Juluca、Dovato、Rukobia和Cabenuva的营收为19.07亿美元,占艾滋病毒产品组合总额的29%(2020年为18%),后三个新品的增长均超100%。Tivicay(-10%)、Triumeq(-18%)的营收下滑。

免疫性炎症:占比4%,同比+22%。主要由狼疮性肾炎新药Benlysta营收+22%至16.53亿美元贡献。

肿瘤:占比2%,同比+31%。Zejula的肿瘤学营收为5.43亿英镑,同比+17%;

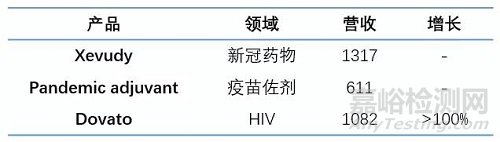

新冠大流行:营收13.17亿美元,占比4%。营收来自新冠治疗药物Xevudy。

成熟药物:营收106.67亿美元,占比32%,同比-11%。主要是由于新冠疫情抑制了抗生素市场,同时仿制药竞争加剧。GSK在第四季度初出售了头孢菌素产品。

疫苗:营收93.21亿美元,占比28%,同比-3%。

疫苗佐剂营收6.11亿美元,占比2%。

除疫苗佐剂外,脑膜炎疫苗、流感疫苗、带状疱疹疫苗、以及成熟疫苗均呈下滑态势。

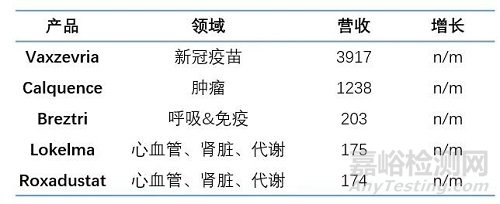

GSK增长最高的产品:

▲营收超1亿美元的条件下,营收同比增速Top3($,M)

GSK增长最高的3个产品中,2款与新冠疫情相关。而HIV领域全球首个单片完整2药方案Dovato的高增长也代表了该产品的未来潜力。

GSK正在准备分拆其消费者保健业务,并表示消费者保健业务独立出来的新公司有望在2022年中期单独上市。联合利华三次出价收购其消费者保健业务,均被拒绝,最后一次出价为680亿美元。

GSK预计,2022年制药和疫苗业务的调整后收益将增长12%-14%,营收将增长5%-7%。

落子无悔,企业战略的制定和实施以及人才的抉择本身就是向前。

从一个变局闯入另一个变局,从一个时空通关到另一个时空。2021年的全球制药榜单落下帷幕。但这并非终局,而是一个新的开始。

历史循环往复。挑战者不断涌现,全球顶级未必中国顶级,这个榜单,一年又一年,最大的期望是有一天全球公司有中国占比能成就全球最大市场,亦或有中国公司正真成为全球顶级之列,步入榜单。加油!

来源:医趋势