您当前的位置:检测资讯 > 热点事件

嘉峪检测网 2022-02-15 21:57

近日,东软医疗磁共振核心技术再获新突破:公司基于全新平台、自主研发的下一代光纤分布式谱仪系统宣告成功!

据公司介绍,谱仪被称作磁共振设备的「大脑」,是射频和梯度系统的控制中心,负责磁共振成像信号的激发、编码、采集和重建等诸多任务。

由于谱仪的多学科交叉、技术高度密集属性,研发周期长、投入大、风险高,其核心技术一直掌握在少数几个国外企业手中,国产厂商长期处于被「卡脖子」状态,这直接导致了国产磁共振长期在中低端徘徊。

东软医疗新一代谱仪实现了国产替代的又一突破,国产首款光纤分布式谱仪实现了磁共振成像信噪比、可拓展性、实时性和开放性的全面提升。搭载该技术的东软医疗新款高端全自研磁共振,也将在4月初的CMEF上亮相。

那么国产首款光纤分布式谱仪到底有何特别之处?请看我们的详细介绍!

01、重塑“大脑”实现应用自由

据东软医疗发布的信息,新一代谱仪具有以下四大优点。

信噪比更高:不同于传统谱仪,新一代谱仪用光纤代替电缆,确保了谱仪发射和接收的信号和数据失真度更小,进而使临床图像更清晰,信噪比更高。在其支撑下,新款磁共振设备可实现高清弥散成像、三维等体素高分辨成像、无造影剂肾动脉成像等高级应用。

可拓展性更强:新一代谱仪采用创新的分形架构,扩展性更强,不受接收通道数、发射通道数、梯度通道数的限制,可满足不同场强、不同功能的磁共振设备需求。而传统谱仪采用的集总式机箱架构,就像车位固定的停车场,停满后很难再进行扩充。

实时性更好:新一代谱仪可实现多个任务由分布式的模块并行执行,大大提升了对整机控制的实时效能,使成像更精准、更实时。例如,在人呼吸运动时,新一代谱仪可实时检测被检者的运动,适时做出精准的调整,确保扫描高质量顺利完成。而传统谱仪架构无法实现该功能,存在图像质量稳定性欠佳等问题。

开放性更广:新一代谱仪可提供更多元的科研解决方案。科研人员只需有创新的灵感和对磁共振的理解,就可在整机上开展研究工作。比如东软医疗与清华大学合作开展的颈动脉斑块科研项目,就得益于该谱仪强大的开放序列、科研接口及开发和调试工具。

相比其他核心部件,谱仪系统实现自主研发具有特殊的意义,据东软医疗介绍;如果说磁体、梯度、射频的自主研发,使磁共振整机创新进入了自由王国,那么实现高性能谱仪系统的自主研发,则使磁共振临床应用创新进入了自由王国。

医生能够通过谱仪实现多种多样的临床扫描方案,对于一些科研用户,甚至还可以在谱仪平台上创作自己的全新作品——创新的磁共振成像方法。

02、核心部件接连突破 国产替代实现“质变”

核磁共振成像仪主要由几大部件构成:磁体、频谱仪、线圈、应用软件。其中最难的是磁体、频谱仪、应用软件。除了线圈,都是具有高科技含量的尖端产品。加上核磁共振成像技术以前一直被西门子、通用电气、飞利浦三巨头垄断,价格自然就贵了。

没有更多选择就没有议价空间。为了买一台磁共振设备,国内医院常常需要花费几百万元甚至数千万元。这在一定程度上造成了我国医用磁共振装备不足,百万人口磁共振拥有量不到美国、日本的1/10,且磁共振检查价格居高不下,医院影像科排队最长的就是核磁共振,费用往往要上千元。

公立医院里,更是看不到国产医疗设备的踪影,外资品牌垄断牢牢掌控着医疗设备的定价权。

2013-2014年,工信部,卫计委等多部门联合召开会议,鼓励国产医疗设备应用。国产核磁共振设备企业,迎来了翻身的机会。

有了政策的支持,国产设备主动参与国家集采项目,利用价格和数量优势占据市场。苏州朗润的1.5T及以上MRI中标价,甚至降到了293万元。联影、东软、朗润、安科等企业下场厮杀,仅用5年时间,就把国产设备市场从5%拓展到了42.3%。考虑到医疗机构未来还将进行设备换代,这一比例还将继续攀升。

同时为了摆脱低质低价、恶性竞争的局面,也为了让我国磁共振核心部件、核心技术不再受制于人,多家企业走向了自主研发之路。

2021年11月3日,国家科学技术奖励大会在人民大会堂隆重召开。会上,由联影医疗牵头,携手中科院深圳先进技术研究院,以及中国人民解放军总医院、复旦大学附属中山医院协同创新,共同完成的“高场磁共振医学影像设备自主研制与产业化”项目荣获“2020年度国家科学技术进步奖一等奖”。

项目攻关突破了谱仪、射频功放、梯度功放、梯度线圈、射频发射线圈、超导磁体等一系列核心关键技术,成功研发出中国首台3.0T高场磁共振并实现整机制造与应用,填补了国内空白。

传统磁共振采用的是线性成像模式,项目团队创新性地提出了非线性快速成像新方法,即通过“少采”冗余数据实现高倍加速的保真快速成像,大大缩短了扫描时间。

这一项目的成功也标志着中国成为继美、德之后,第三个实现高场磁共振全部核心部件自主研发的国家。

2017年5月,东软医疗全球磁共振研发中心正式落户上海,开启了攻克核心技术、全链自主可控之路。

经过五年的研发,近日传来消息,东软医疗磁共振研发中心3.01T超导磁体研发成功!而在此前的五年里,东软医疗已陆续完成1.5T超导磁体、谱仪、梯度及射频放大器、梯度及射频线圈等核心部件的研发,真正实现了该领域的全链自主可控。

据介绍,东软医疗成为了世界上第四家核心部件完全自主研发的磁共振整机厂商。

近期我国的无液氦磁共振创新也接连实现了重大突破,器械之家也做了跟进报道。

1月19日,万东医疗创研的100%无液氦超导型磁共振——开天i_Vision1.5T,获得中国国家药品监督管理局上市批准,这也是首台获得注册证的无液氦型超导磁共振。

朗润医疗研发的全球第一款“固冷”无液氦医用超导磁共振产品也已经通过国家药品监督管理局(NMPA)的注册审批,即将上市。

两款产品采用了不同的技术路线,而无液氦技术应用,不仅限于医疗,还可进一步延伸至航空、军事等多领域,无疑打开了百亿元级别的增长空间。

国产无液氦磁共振创新在短时间内相继涌现,也显示出了国产替代正逐步实现“质变”,跳出以往低价竞争的困局,产品的部分指标已经达到国际领先水平。

03、2021磁共振销售排行 国产打入前三

核磁共振成像精确度高,有一定财政实力的医疗机构都会选择购入设备。国内核磁共振设备保有量因此节节攀升:2015年,国内核磁共振还只有8590台,到了2020年,这一数字已经达到17751台。如果按照每年购入额计算,国内近三年的销售额更是实现了“1750台-1958台-2346台”的三连跳,年复合增长率达15%。

据中国海关统计,2020年中国核磁共振成像装置进口金额为59.303万美元,同比增长8.9%,受新冠疫情影响,中国核磁共振成像装置出口金额为12.$30.3万美元,同比下降26%。

中国核磁共振成像装置出口数量较多,2020年中国核磁共振成像装置出口数量为937套,同比下降36.9%,进口数量为375套,同比下降5.54%。中国MRI设备进口数量少货值高,其中1.5T和3.0T国产化率分别为20%和16%,国产替代空间广阔。

安徽省医保局数据显示,2020年度全省公立医疗机构乙类医用设备报名集中采购70台设备。其中国产品牌中标8台,中标数量占比17.8%;国产设备(国产品牌和在国内生产的国外品牌)中标15台(8台国产品牌,GE天津公司中标1.5T磁共振第1包7台),中标数量占比33.3%。国产设备中标比例较往年呈上升趋势,基本形成国产设备与进口设备充分竞争的局面。

除了安徽省,各地都在鼓励支持国产设备,提高医疗机构国产设备的配置水平。比如2021年4月海南省公布《国家发展改革委商务部关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,鼓励高端医疗装备首台(套)在海南进行生产。凡被列入首台(套)重大技术装备推广应用指导目录或列入甲、乙类大型医用设备配置许可目录的国产大型医疗设备,只要在海南落户生产,在政府采购中会优先采购。

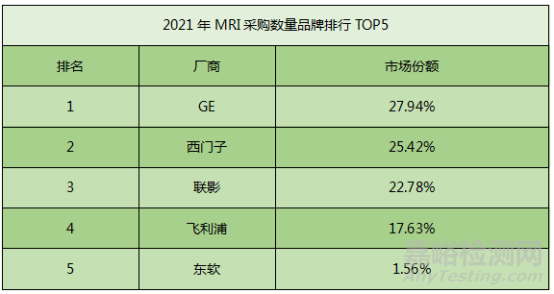

据医招采统计数据,2021年国内共采购MRI 1061台,合计金额达158亿元。并发布了2021年采购MRI品牌销售金额及数量排行。

图片来源医招采

在MRI的品牌销售数量上GE在国内依旧是第一占比27.94%,其后是西门子占比25.42%、联影22.78%、飞利浦17.63%、东软1.56%,近年来在国内MRI市场前例已经出现了国产设备的身影,其中联影的销售数量已经超过了飞利浦。

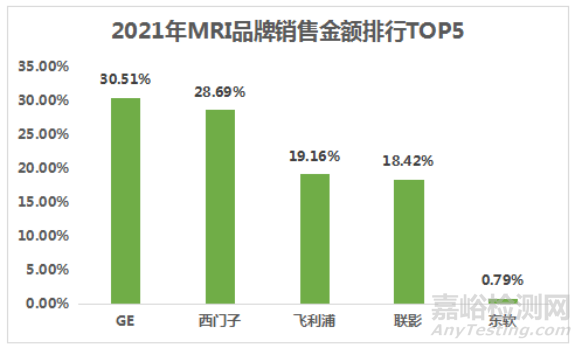

图片来源医招采

在销售金额上来看,在TOP5排行中依旧是进口品牌占据较大的份额,占比78.36%,国产仅为19.21%。其中GE占比30.51%、西门子占比28.69%、飞利浦占比19.16%、联影占比18.42%、东软0.79%。

作为以技术驱动发展的医疗器械行业,对研发创新的投入力度将影响企业未来的成长空间。

以东软医疗为例,其2017、2018、2019三年的研发投入分别1.52亿元、1.7亿元和1.81亿元,占营收的比重分别为10.55%、8.85%和9.39%。如果再加上资本化的研发投入,东软医疗2017、2018、2019三年的研发投入分别达到3.58亿、4.01亿元和 4.08亿元,占营收的比重高达24.75%、20.8%和21.21%。

核心部件自主意味着要自行跨越国外老牌企业数十年形成的技术鸿沟,难度可想而知。而GPS研发投入都在20%~30%以上。

集中带量采购,发挥规模效应,以量换价,鼓励采购国产设备。但如果安徽集采试点演变成常态化,甚至将大型医疗设备正式纳入国采范围,那么中标企业利润空间势必大大压缩,从而影响国产设备研发投入的积极性,这对于国产大型医疗设备想打破垄断,突破“卡脖子”,去追赶GPS高端的结果可想而知。如何把握当中的平衡,是企业和国家需要共同面对的难题。

随着《“十四五”医疗装备产业发展规划》正式出台,医疗装备国产化被推向国家战略高度,让我们期待未来中国医学影像设备行业的崛起之路更加顺畅。

来源:器械之家