您当前的位置:检测资讯 > 科研开发

嘉峪检测网 2022-09-08 23:10

编者按

信息显示是电子信息产业的重要组成部分。随着全球数字化转型提速持续深化,消费电子、工业数字化等信息显示下游需求加速提升,信息显示产业已成为全球各国升级信息消费、壮大数字经济的关键支撑。我国信息显示产业经过多年深耕,产业规模已达全球首位,但发展壁垒日益显现,上游关键材料领域短板问题突出,与我国信息显示大国的产业整体发展水平不匹配。推进我国显示大国向信息显示强国跨越,亟需提升我国显示材料产业链供应链自主可控能力。

中国工程院彭寿院士研究团队在中国工程院院刊《中国工程科学》2022年第4期发表《我国信息显示关键材料发展战略研究》一文。文章分析了国内外显示关键材料的发展现状,以关键材料核心技术、原材料自主供给能力与材料产业化发展为研究重点,梳理我国信息显示关键材料发展短板与存在的重点问题,总结提出关键材料发展目标、产业发展路径与技术突破路径。文章提出了建设国家信息显示材料新型研发平台,强化国家战略科技力量引领;完善国家信息显示材料重大专项布局,强化材料技术体系建设;培育具有全球竞争力的世界一流企业,强化产业链供应链生态主导力;深化“多链”融合,以产业协同平台强化产业生态培育等建议。

一、前言

信息显示是电子信息产业的重要组成部分,随着全球数字化转型提速持续深化,消费电子、工业数字化等信息显示下游需求加速的提升,信息显示产业已成为全球各国升级信息消费、壮大数字经济的关键支撑。

目前,全球多种显示技术涌现,总体规模保持高速增长态势,产业发展进入良性周期。2020年,全球信息显示产业全年产值规模超过3000亿美元,薄膜晶体管液晶(TFT-LCD)显示及蒸镀有机发光二极管(OLED)显示等主流技术不断升级、印刷OLED、量子点显示、激光显示、Mini/Micro-LED显示等新型技术不断成熟,光场显示、纳米LED显示等前沿技术持续突破,随着信息显示技术与材料、半导体、信息技术等多学科交叉与跨领域融合更加广泛,显示技术的研究与应用将进一步拓展。

近年来,我国信息显示产业关键材料不断突破、产业集聚不断加速、产业规模不断提升,完成了受制于人到规模领先的革命性转变。2020年,中国大陆地区全产业累计总投资1.24万亿元,产值约650亿美元,直接营收4460亿元,同比增长19.7%,全球市场占有率达到40.3%,规模位居全球第一。在产业链中游,我国显示面板出货量全球占比超50%,京东方科技集团股份有限公司合肥与武汉G10.5代线,TCL华星光电技术有限公司武汉G11代线等多条全球最高世代液晶面板生产线实现满产满销,京东方科技集团股份有限公司成都全柔性有源矩阵有机发光二极管(AMOLED)面板生产线批量出货,产业运行保持高度活跃。在产业链下游,我国成为全球显示供给核心,电视、电脑和手机等终端产品产量全球占比超50%,我国已成为全球显示终端产品主要生产和出口国。

我国信息显示面板和消费电子等中下游环节高速发展,但显示产业上游材料短板问题日益凸显。与发达国家相比,我国有超过60%的信息显示关键材料无法实现有效自主供给,部分领域存在“卡脖子”重大风险,对我国信息显示产业的健康与可持续发展构成重大潜在威胁。

近年来,针对我国信息显示材料短板问题,国内科技工作者及研发团队开展了众多研究分析,并取得了多项成果。在显示材料领域,从主流显示技术应用材料角度展开相关研究,从市场竞争格局角度分析了部分显示材料的发展现状及我国显示材料发展存在的相关问题;在OLED有机发光材料领域,对OLED工艺、应用进展等进行了详细研究分析;对量子点材料发展现状以及产业化情况展开分析,并对当前量子点显示产业发展面临的挑战与机遇进行了论述。

以上领域的研究,为我国显示材料产业发展提供了重要指引,但在前沿显示技术、前瞻性关键材料、产业制约因素及关键技术发展路径等方面的研究未有深刻探讨。本文针对以上问题,对显示功能材料、显示玻璃材料、显示配套材料、柔性显示高分子材料四项显示材料重点领域展开深入研究,结合主流、新型、前沿显示技术应用发展现状、趋势与显示材料的需求分析,总结我国显示关键材料自主化程度与最新成果,梳理部分前瞻性显示材料研究现状,深入剖析产业瓶颈问题的制约因素,设计产业发展路径与关键技术突破路径,提出符合我国显示产业发展的具体建议,加速推动我国信息显示关键材料产业链供应链自主可控,保障我国信息显示产业安全。

二、国外信息显示关键材料发展现状及趋势

(一)发展现状

信息显示关键材料主要可分为显示功能材料、显示玻璃材料、显示配套材料、柔性显示高分子材料四类,包括液晶材料、OLED发光材料、玻璃基板、柔性玻璃、掩膜版、光刻胶、聚酰亚胺薄膜(PI)等众多品种。由于显示材料、技术、应用深度捆绑,国家显示技术创新能力、生产规模与应用市场成为拉动显示关键材料不断升级迭代的关键动力,目前逐步形成了以美国、欧洲、日本及韩国第一梯队持续引领,中国、印度等第二梯队快速追赶的竞争格局,推动了全球信息显示技术与产业的革新发展。

1. 显示功能材料

显示功能材料主要包括液晶材料及OLED发光材料等。

液晶材料显示领域应用中一般以高性能混合液晶材料为主,由多种单体液晶调制成混合液晶,是液晶面板的关键核心材料,其制程中的关键技术为材料合成,技术难度较大,形成了较高的技术壁垒。德国默克集团及日本JNC株式会社、日本油墨株式会社三家企业占据全球50%的市场份额,其中德国默克集团处于全球绝对领先地位。

OLED发光材料是OLED器件的核心材料。目前韩国乐金化学公司、日本出光兴产株式会社、德国默克集团、美国环宇显示技术公司等相关企业掌握OLED发光材料核心专利,OLED发光材料蒸镀设备被日本佳能特机株式会社、韩国Sunic System公司、韩国先进自动化株式会社三大公司所垄断。

2. 显示玻璃材料

显示玻璃是信息显示产业的关键基础材料之一,主要包括TFT-LCD玻璃基板、OLED玻璃基板、低温多晶硅(LTPS)玻璃基板、盖板玻璃、柔性玻璃等。

TFT-LCD玻璃基板、OLED玻璃基板分别是LCD与OLED器件的关键基础材料,目前市场主流为8.5代及以上高世代玻璃基板产品,其主要技术掌握在美国康宁公司、日本旭硝子株式会社、日本电气硝子株式会社等企业手中,上述企业占据了全球LCD/OLED玻璃基板90%以上的市场份额。

LTPS玻璃基板可作为OLED载板玻璃,工艺技术含量高,全球市场被美国康宁公司(Lotus系列)、日本旭硝子株式会社(AN-100、AN-Wizus)垄断,国际市场占比90%以上。

盖板玻璃具有高硬度、耐划伤及防指纹等特性,对显示面板起到支撑保护作用。目前美国康宁公司、日本旭硝子株式会社、德国肖特集团、日本电气硝子株式会社高端盖板玻璃市场占比分别为60%、15%、10%、5%,行业整体集中度高。

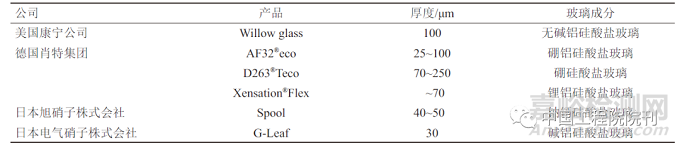

近年来,柔性玻璃的出现与发展支撑了可折叠终端的应用发展,引领了消费电子发展的新风向。美国康宁公司、德国肖特公司、日本旭硝子株式会社及电气硝子株式会社等玻璃公司已陆续研发出系列柔性玻璃产品,但全球柔性玻璃一次成型产业化技术尚未成熟应用(见表1)。

表1 国外主要柔性玻璃厂家及其产品

3. 显示配套材料

显示配套材料主要包括靶材、光刻胶、掩膜版、光学膜、偏光片等。

在靶材领域,全球仅有奥地利攀时公司、德国世泰科公司、德国贺利氏公司、日本爱发科株式会社、日本住友化学株式会社、日本日矿日石金属株式会社等少数几家公司掌握靶材的先进制备技术。其中全球钼靶材供应商主要包括奥地利攀时公司、德国世泰科公司;铝靶材大部分市场份额由日本住友化学株式会社、日本爱发科株式会社占据;氧化铟锡(ITO)靶材主要由日本日矿日石金属株式会社、日本三井矿业株式会社、比利时优美科集团公司供应;铜靶材由日本爱发科株式会社、日本日矿金属株式会社主要供应。

光刻胶方面,主要分为彩色光刻胶、黑色光刻胶、TFT正性光刻胶和触摸屏用光刻胶。德国默克集团、日本东京应化株式会社、合成橡胶株式会社、住友化学株式会社、韩国东进世美肯公司为全球主要供应商。其中德国默克集团是全球最大的TFT正性光刻胶产品供应企业;彩色光刻胶主要生产商有日本合成橡胶株式会社、韩国乐金化学公司、韩国三星化学工业株式会社、日本东洋油墨株式会社、日本住友化学株式会社、中国台湾奇美公司、日本三菱化学株式会社,七家公司占全球产量超过83%;黑色光刻胶集中度更高,主要厂商有日本东京应化株式会社、韩国三星化学工业株式会社、日本新日铁化学株式会社、日本三菱化学株式会社等。光刻胶所需关键原材料(树脂材料)目前仍处于国外垄断的局面。

在掩膜版领域,TFT-LCD掩膜版主要制造企业包括日本豪雅株式会社、大日本印刷株式会社、韩国乐金电子公司、日本SKE株式会社,在8.5代以上高端掩膜版市场处于优势地位。AMOLED用精细金属掩膜版(FMM)技术难度高,大日本印刷株式会社、凸版印刷株式会社与韩国PKL株式会社占领高端产品垄断地位,关键原材料超薄因瓦合金(Invar,10~20 μm)全球仅日立金属株式会社可生产供应。

在偏光片领域,中国、日本、韩国的企业占据了偏光片市场的多数份额。中国杉金光电有限公司市场占比25%,全球领先,日本住友化学株式会社市场占比22%,韩国三星SDI有限公司市场占比12%,日本日东电工株式会社市场占比9%。但偏光片上游核心原材料三醋酸纤维薄膜(TAC)和聚乙烯醇(PVA)基膜被日企垄断供应,日本富士株式会社占全球TAC膜市场份额的53%,日本可乐丽株式会社PVA膜供应量约占到全球供应量的80%。

4. 柔性显示高分子材料

柔性显示高分子材料主要包括柔性基底高分子材料、胶黏剂高分子材料、感光全息记录高分子材料等。

在柔性基底高分子材料领域,柔性OLED器件主要使用聚酰亚胺(PI)浆料,美国杜邦公司、日本东丽株式会社、日本钟渊化学工业株式会社、日本宇部兴产株式会社等少数企业几乎垄断市场供应。透明聚酰亚胺(CPI)薄膜因其高透光、耐弯折、耐摩擦等特性,主要用于柔性盖板领域,主要供应商包括韩国科隆集团公司、美国杜邦公司、美国Nexolve公司、日本三菱瓦斯株式会社和日本钟渊化学工业株式会社等。

在胶黏剂高分子材料(OCA)领域,美国3M公司和德国德莎公司形成第一梯队,基本垄断行业高端市场,日本、韩国以及我国台湾地区企业属第二梯队,一二梯队合计市场占有率超80%。在光学透明树脂(OCR)领域,目前主要生产商包括美国杜邦公司、美国陶氏化学公司、韩国元化学公司、日本共立理化学研究所株式会社、日本出光兴产株式会社等企业。

感光全息记录高分子材料的核心材料是掺杂菲醌的甲基丙烯酸甲酯有机聚合物(PQ/PMMA)。光学级PMMA材料在我国需求旺盛,全球主要生产厂商包括日本三菱化学株式会社、日本住友化学株式会社、法国阿科玛公司等。我国在高纯度的光学级PMMA领域的研究虽起步较晚,但已有一定积累,现阶段已具备光学级PMMA生产能力,但存在生产企业较少,产量小等问题,产品仍主要依赖进口。

(二)发展趋势

经过多年发展,全球显示材料产业发展格局基本成熟,在前沿技术推动、新兴市场需求的双轮驱动下,将呈现出产品多元、产业集中、迭代加速等发展趋势。我国显示产业在国家“双碳政策”催化下,绿色、智能、数字化发展特征显著,供应链国产化、产业融合深入发展、集聚区域特色化发展趋势加快。随着显示产业的发展带动,未来,显示材料将向“薄型、高纯、复合、大尺寸”四个趋势发展。

1. 薄型化

显示材料薄型化发展是终端便携性与易用性的必然要求,薄型化也是显示材料柔性化的关键,成为全球智能终端柔性化发展的基础。例如,信息显示柔性玻璃材料逐步应用于折叠终端,向厚度50 μm以下、一次成型、高韧性发展;偏光片材料向70 μm以下发展,光学膜组向轻薄方向发展。

2. 高纯化

显示器件性能的提升,对关键材料的性能指标特别是纯度特性要求达到了更高的层次。OLED发光材料、靶材、电子气体、稀土抛光材料等显示材料高纯化趋势显著。

3. 复合化

下游终端人机交互、人感体验等功能持续升级,对显示材料性能、材料功能复合化要求不断提升。例如,OCA光学胶等材料以掺杂方式,同时具备高稳定性、柔韧性、耐候性等特性;显示玻璃材料通过各基体组元重构、协同、强化,在医疗健康领域具备显示功能且支持复杂的蛋白质分析功能等。

4. 大尺寸化

消费者对显示大尺寸的追求日益提升,显示终端大尺寸化趋势明显。高世代显示面板大尺寸发展对显示材料领域中玻璃基板材料、掩膜版、偏光片等向更大尺寸发展提出了更高要求。

三、我国信息显示关键材料发展现状

(一)产业规模逐步扩大

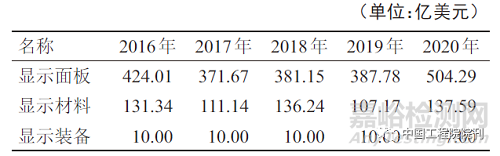

近年来,我国高度重视信息显示材料产业的发展,在政策上大力扶持驱动产业战略发展。出台了《信息显示与战略性电子材料重点研发计划专项》等一系列显示产业相关政策,大力推进显示产业强国建设,引领了关键材料和设备领域自主配套能力提升。2020年,我国显示材料产值达137.59亿美元(见表2),产业规模较2019年增长30%,创历史新高。

表2 中国大陆地区显示产业产值规模情况

(二)核心技术不断突破

在新一轮信息技术快速发展和产业加快变革的背景下,部分关键材料核心技术取得长足进步,加速推动显示产业相配套的关键材料国产化进程。

目前,我国液晶材料基本形成自主供应,本地化配套率达到53.8%,其中高性能TFT混合液晶产品已完成下游应用;高纯钼靶材、铜靶材、氧化物半导体溅射靶材、光学膜、OLED中间体 / 前端发光材料已实现国产化;量子点光致发光材料以及量子点背光源器件实现了产业化;4到8代系列光掩膜基板产品实现突破,正逐步形成供应能力;电子气体的整体国产化率已经提高到了55%;湿电子化学品整体国产化率为40%,高世代液晶玻璃基板实现了“零”的突破,LTPS/OLED玻璃基板开始试生产,全流程化30~70 μm柔性可折叠玻璃成功量产,激光显示整机关键技术已处于国际领先水平,Micro-LED芯片、CPI薄膜已开始小批量验证。

(三)产业生态体系逐步完善

近年来,为应对信息显示技术快速涌现的趋势,针对我国信息显示产业“大而不强”等问题,依托我国举国体制优势,成立了国家新型显示技术创新中心,形成以企业为主体、市场为导向、产学研深度融合的技术创新体系,围绕产业链开展协同创新,全行业技术水平、创新水平稳步提升,产业链关键材料环节短板逐步补齐。取得了TFT-LCD技术国际领先,光场显示技术、纳米LED显示技术等前沿领域与国际同步布局,掩膜版、偏光片、光刻胶等材料批量进入产线,激光显示、Micro-LED显示等领域国际先进等众多成果,为加速实现构建显示产业强国目标提供了有力支撑。

四、我国信息显示关键材料发展面临的问题

(一)产业基础薄弱

近年来,我国信息显示材料产业取得长足进步,但产业基础能力不强问题日益显现,尤其在核心基础元器件和零件、关键基础材料、先进制造工艺和装备、基础软件和研发平台等方面,受制于人等问题突出,与我国显示产业大国地位不匹配。

显示功能材料领域中OLED终端发光材料、激光显示荧光材料;显示玻璃材料领域中高世代TFT-LCD玻璃基板、OLED玻璃基板材料;显示配套材料领域中彩色光刻胶、高精细度掩膜版;柔性显示高分子材料领域中高端PI薄膜、柔性OCA光学胶等关键材料国产化水平较低,严重依赖国外供给。OLED发光材料升华纯化技术、Mini/Micro-LED显示用芯片微缩化和巨量转移技术、TFT-LCD高世代玻璃基板生产技术、光刻胶用树脂与光引发剂生产技术、掩膜版用高端石英基板生产工艺技术、PI薄膜双向拉伸技术等核心技术受制于人,专利被国外把控。激光显示用荧光材料、AMOLED用精细金属掩膜版上游超薄Invar材料、偏光片PVA膜和TAC膜等上游关键原材料,国内本土企业无法供应或产能严重不足。

(二)引领发展能力不足

经过数十年发展,我国在显示关键材料领域形成了一定的积累,部分前沿基础研究方面达到国际先进水平。但整体来看,我国显示关键材料领域的引领和发展缺少高位规划引领、技术创新引领与产业体系引领,难以抢占战略制高点。同时,我国信息显示材料产业结构问题较为显著,信息显示材料高端产品核心技术研发和关键产品过度依赖少数国内头部企业,缺少“专精特新”中小企业,多数企业规模较小,创新能力和资金水平不足,造成产业扎堆于技术门槛低、利润率低的中低端产品,企业作为创新主体的创新引领能力较差。显示关键材料中OLED终端材料、高端ITO靶材、高世代TFT-LCD光刻胶、掩膜版、OLED工艺制程用高纯氨、OLED及高世代TFT-LCD面板用湿电子化学品、高性能PI薄膜、柔性OCA光学胶等一批显示关键材料高端产品缺乏高层面统筹,企业研发投入较弱,造成核心技术与知识产权专利严重受制,对我国信息显示产业发展带来不利影响。

(三)创新成果市场转化率低

显示材料行业涉及物理、化学、力学、光学等多个交叉学科,以研究院所与高校为代表的研究单位在技术成果应用方面面临很大难题。技术研发往往受制于文章、专利等考核要求,研究多侧重于材料结构的创新、新功能的开发等,而真正聚焦市场痛点产品的研究领域则较为缺乏。例如在高性能PI薄膜凝聚态结构控制、工艺控制、产品均匀性和稳定性等方面的研究甚少,但工艺领域问题往往是影响产品性能和质量的重要因素。其次我国相关企业面临技术创新有效投入少、资源少、不持续、关键元器件和核心部件受制于人、技术储备少等问题。总的来说,我国显示材料领域原创性研究与产业化成果存在脱节问题,我国信息显示材料创新成果市场转化率偏低。

五、我国信息显示材料关键技术突破与产业发展路径研判

(一)发展目标

瞄准智能化时代大国竞争重大战略需求,以保障我国显示产业安全为目标,着力破解显示产业核心系统、重大工程和应用系统中的显示材料关键问题。建立高效协同的常态化管理机制,合理分工、高效协作,合力提升显示材料产业综合统筹能力、核心技术水平和现代化产业体系发展水平,推进产业重点材料领域总体技术及应用与国际先进水平同步,部分达到国际领先水平,实现显示材料产业由跟跑、并跑向领跑跨越。

到2025年,显示关键材料产业结构显著优化,基础材料产品结构实现升级换代,自给能力超过60%,形成部分引领世界的技术成果。构建显示材料创新引领、市场导向、协同发展、绿色生产的产业体系,满足信息显示产业对显示材料的重大需求,整体水平达到国际先进。国内显示材料领域第三方测试机构水平显著提高,基本完成评价体系建设,形成以“材料质量评价”为目的的材料产品质量评价体系和材料生产流程质量控制评价体系。

到2035年,信息显示关键材料生态体系全面建成,实现显示关键材料全产业链自主可控,彻底解决我国目前面临的显示行业关键材料“卡脖子”难题。在前沿显示技术关键材料领域,牢牢把握材料发展趋势,占据显示行业全球制高点,显示行业在国民经济重大领域中全面自主,我国迈入世界显示强国前列。

(二)发展路径

1. 突破一批显示关键短板材料

发挥我国体制和市场优势,启动实施“短板关键材料产业化攻关行动”,针对显示关键材料规模化应用,组织重点材料研发、生产、应用企业联合攻关,集中突破OLED发光材料、高世代TFT-LCD基板玻璃、光刻胶、掩膜版、OLED工艺制程用高纯氨、OLED及高世代TFT-LCD面板用湿电子化学品、高性能PI薄膜、OCA光学胶等一批关键短板材料,提升显示关键材料产业基础保障能力。

2. 布局一批前沿显示材料

研判显示技术及显示材料产业发展方向,提升基础创新能力,开展纳米LED显示、光场显示等前沿显示技术研发布局,加强显示前沿材料的原始创新和颠覆性技术创新,形成一批关键前沿成果与产业化应用,抢占未来显示材料产业战略制高点。

3. 完善创新体系建设

围绕创新与应用的深入融合,强化学科交叉与跨领域协同,建立以企业为主体、市场为导向、“政产学研用”一体化创新生态体系,加快显示材料创新平台布局。布局一批具有引领能力的显示关键材料领域创新平台与人才培养平台,紧密结合数字经济发展需求,持续推动国家及信息显示材料生产应用示范平台与示范区建设。

4. 提升材料“精品制造”能力

围绕高端信息显示关键材料,积极推进“精品制造工程”,鼓励企业开展产品高端化升级,积极引进智能制造、绿色制造技术,促进显示材料相关企业由中低端产品研制向中高端产品研制转型升级,提升相关材料高端产品竞争能力。

5. 推进显示材料产业协同发展

根据产业发展基础与下游应用基础,因地制宜推动显示材料产业集聚区建设,加强显示材料产业链相关产业、科研机构、成果转化机构、高等院校、服务贸易机构、金融机构等各类业态与产业集聚区的融合协同,推动形成高效协同融合发展集聚区试点示范。

6. 攻克一批核心装备与智能化硬件系统

实施“显示材料装备一体化行动”,组织相关材料生产单位、装备研制单位、高校、科研院所等开展联合攻关,加快核心装备与智能化系统的研发和应用示范,解决在显示材料研发、生产、测试所需的核心设备、仪器、系统等无法自主生产甚至面临国际禁运的窘境,软硬件并行增强应对未知风险的能力。

(三)关键技术突破

实现我国信息显示关键材料的自主可控,归根结底是加快实现关键技术的突破,掌握核心知识产权,力争在2030年形成显示材料产业竞争优势。以下针对显示材料领域部分关键技术展开分析研判。

OLED发光材料目前处于以荧光、磷光、热活化延迟荧光(TADF)材料三代共存的发展局面,由于第一代荧光材料的效率限制,未来磷光与TADF预计将快速成为研发主流,重点研发方向包括磷光材料激发态理论、TADF材料能量的反向隙间穿越过程等基础理论研究,以及磷光材料用铱、铂、铼等重金属高效利用技术,TADF材料应用中色纯度低和效率滚降问题等应用技术研究。在工艺制程方面,着重突破OLED发光材料真空升华提纯技术中高纯度、单次升华高速率以及连续升华等生产工艺技术。

显示玻璃基板材料方面,在重点开展高世代TFT-LCD玻璃基板、高强盖板玻璃等显示玻璃材料浮法成型技术热工理论和数值、物理模拟研究等工艺基础研究的同时,推进高应变点铝硅酸盐玻璃配方、超薄化成型工艺技术、玻璃液澄清及均化等关键工艺技术及核心装备研究,为产业大型化、绿色化、高效化奠定基础。

OLED玻璃基板浮法工艺技术重点瞄准产品大尺寸、高稳定性、高产能的目标,开展OLED玻璃基板的精密成型、高效熔化、澄清均化、微应力及再热收缩率调控技术研发,实现相对热收缩比值必须达到10 ppm以下的技术目标。

AMOLED用精细金属掩膜版技术研发重点针对图形设计与高精度要求,突破材料不稳定性高、生产加工不可控等问题制约,围绕混合工艺电铸加蚀刻工艺开展技术攻关,加速实现我国G6以上FMM产品国产化。

AMOLED用靶材领域,重点开展大型一体化银合金靶材制备技术研究,通过研究银合金大尺寸靶坯熔炼铸造、塑性成形与再结晶等组织结构调控关键技术,推进银合金靶材大规模生产线建设与应用,突破国外厂商银合金靶材的专利壁垒。通过稀土元素掺杂,调控和优化氧化物半导体材料的载流子传输路径方式,突破高迁移率稀土掺杂金属氧化物半导体靶材制备技术,实现高性能氧化物半导体靶材产品开发。

丙烯酸酯类OCA光学胶方面,重点关注减小固化收缩率、提高折射率与透光率、提高固化速度、增强稳定性及稀释剂绿色化等研究方向,突破固化过程中因体积收缩产生的应力缺陷与降低的体积收缩比控制的技术瓶颈,近期技术突破方向主要包括不同类型黏合剂中通过使用合适添加剂改善性能,利用基础聚合物的有机特性提高黏合剂柔韧性和加工能力特性等,加速实现固化收缩率小于2.5%的技术目标。

柔性显示用高性能聚酰亚胺材料领域,重点瞄准高透明耐高温聚酰亚胺材料生产制备能力。通过分子结构设计,研究单体结构、浆料配比、制备工艺及条件对材料透明性及耐温性的影响,开发透明耐高温柔性显示基板新材料的批量化生产工艺技术,实现柔性透明耐高温聚酰亚胺在20 μm厚度下薄膜的平均透光率大于88%,雾度小于0.2%,玻璃化转变温度大于460 ℃,热膨胀系数小于5 ppm/℃(100~400 ℃),抗拉强度大于300 MPa的技术指标;通过对可显影聚酰亚胺(PSPI)材料的分子设计与可控合成研究,开发PSPI功能材料的批量化生产工艺技术,达到浆料黏度波动小于5%(冷冻储存6个月),曝光量小于300 mJ,解析度小于3 μm的技术目标。

六、我国信息显示关键材料发展建议

(一)建设国家信息显示材料新型研发平台,强化国家战略科技力量引领

建议发挥新型举国体制优势,将信息显示关键材料创新发展上升到国家战略地位,以国家产业政策为引导,以龙头企业为核心,整合汇聚高校、科研院所等优质创新资源,依托长江三角洲、粤港澳大湾区等显示产业核心区,打造跨领域、大协作、高强度的国家级新型研发测试、应用推广、人才培养平台。探索新型协同创新体制机制,强化学科交叉与跨领域融合,通过点(重大科技攻关项目)、线(全链条式创新协同)、面(跨领域全球化协同研发网络)的逐层递进和联动升级,围绕行业重点领域、重大需求,着力开展一批基础研究与应用基础研究,推进一批行业关键共性技术、前瞻颠覆性技术研发和成果转化,培育一批具备国际视野与战略眼光的专业领军型头部技术人才,加速行业由“单一创新”向“共性创新”转变,打造原始创新策源地。

(二)完善国家信息显示材料重大专项布局,强化材料技术体系构建

面向2035动态制定信息显示材料关键核心技术清单,分层次、分进度、差异化统筹安排材料攻关,围绕“强链”,加速G8.5代TFT玻璃、靶材、湿电子化学品等已有一定供应能力,但与国外还存在差距的产品的技术性能提升、产业规模扩大,快速形成国际竞争优势;围绕“补链”,优先开展G10.5/11代液晶显示玻璃基板、OLED发光材料、光刻胶等市场需求迫切、存在潜在断供风险的材料国产替代;围绕“延链”,有序开展柔性显示量子点材料、Micro-LED显示芯片、光场显示关键材料等前沿显示技术材料研发布局;加速构建显示材料“研发一批、生产一批、储备一批”的梯级产业技术创新体系。

(三)培育具有全球竞争力的世界一流企业,强化产业链供应链生态主导力

面对日益激烈的信息显示材料领域竞争态势,我国亟需立足现有创新优势、产业优势、市场优势,培育一批产品卓越、品牌卓著、创新领先的世界一流显示材料企业,构建世界一流企业培育梯队,积极参与全球创新联盟共建、金融市场融合、产业格局重构。建议国家有关部委制定优势标杆企业目录,强化行业领军企业专项政策扶持,支持优势企业开展并购等方式提升国际竞争力。强化资本市场化融合,打造显示材料国际性开放资本平台,深化境内外证券、基金互联互通,为打造显示材料领域世界一流企业提供良好资本环境,以世界一流企业引领支撑实现我国信息显示产业的高水平科技自立自强。

(四)深化“多链”融合,以产业协同平台强化产业生态培育

推动显示行业龙头企业牵头,联合产业链各环节企业、高校、院所,建立由部委牵头的显示材料行业联盟,打造产业协同平台,推进创新资源、产业资源、资金资源等多要素集聚与有效运作,构建行业诉求与产业政策的互动机制。加强显示材料与中下游面板、终端企业的“点对点”精准对接,专项政策扶持构建“捆绑式”创新机制,持续扩大显示材料“首批次”保险补偿机制,解决“好材不敢用”后顾之忧。加速完善材料公共服务体系,重点推进材料表征能力、测试评价方法和标准体系建设,建立信息显示关键材料测试评价大数据中心框架体系,创新“互联网+”测试评价服务模式,全面提升产业资源共享服务水平。统筹实施推进,以创新链、产业链、资本链、政策链“多链”融合推动产业完善生态体系建设。

来源:中国工程院院刊