眼科疾病可导致视力问题,甚至可能导致失明,常见的眼科疾病包括白内障、眼表疾病、眼底疾病及其他眼科疾病。鉴于疾病类型及患者的具体病症和状况,眼科疾病可通过药物、手术或结合两种方法进行治疗。

国内企业主攻方向多为植入性耗材产品和视力保健领域,眼科治疗设备市场则保持较高的集中度和较低的国产替代化率,研发投入高、专利壁垒深。随着临床需求持续增加,眼科治疗器械市场规模将快速增长,相关赛道也将迎来更多“入局者”。

1、初时眼科治疗器械

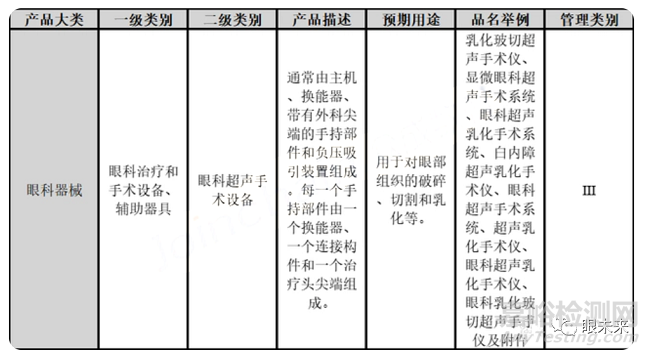

眼科医疗治疗器械可分为手术器械和非手术器械。眼科手术器械包括眼科手术设备及手术辅助配件。眼科手术设备按能量来源可分为超声手术设备(例如双功能白内障/玻璃体切割手术器械和超声乳化设备),以及激光手术设备(例如激光光凝器、激光光破碎器、准分子激光和飞秒激光)。

手术辅助配件一般指用于眼科手术期间连接至手术设备或使用的手柄、探头及其他一次性耗材。非手术器械指通过非入侵方式治疗眼科疾病的手术显微镜及器械(例如干眼机)。

手术设备配套耗材的手术设备亦计入眼科医疗设备市场,因为它们在手术期间支持其他眼科医疗设备的性能。在若干眼科手术中,辅助耗材和执行设备须由同一品牌制造才能在进行手术前通过认证步骤。眼科手术器械主要包括手术用剪、钳、镊、钩及开睑器等。

2、眼科治疗器械市场规模

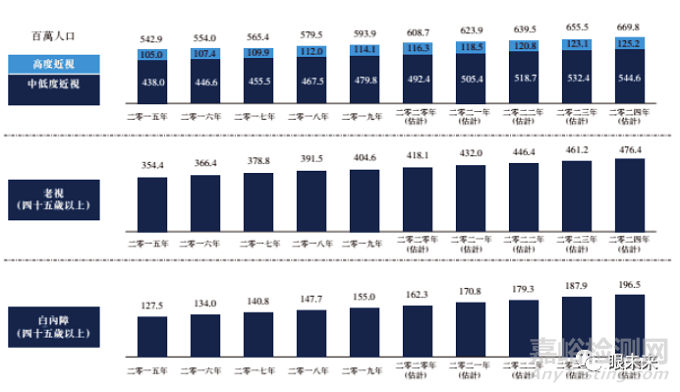

在人口老龄化、生活方式改变等因素的影响下,眼科疾病诊疗需求持续增长。教育部联合卫生健康委调查结果显示,受疫情影响,2020年中小学生半年近视率增加了11.7%。线上学习和娱乐习惯导致近视率居高不下,2025年预计近视患者将突破6.1亿人。

近视、老视及白内障为中国三种常见的眼科疾病。根据弗若斯特沙利文分析,预计到2024年,中国近视患者将增至6.698亿人,45岁以上老视患者将增至4.764亿人,45岁以上白内障患者将增至1.965亿人。此外,根据朝聚眼科招股书数据,预期到2025年,我国屈光加白内障患者人数将达到7.69亿。

(来源:国家卫健委、弗若斯特沙利文)

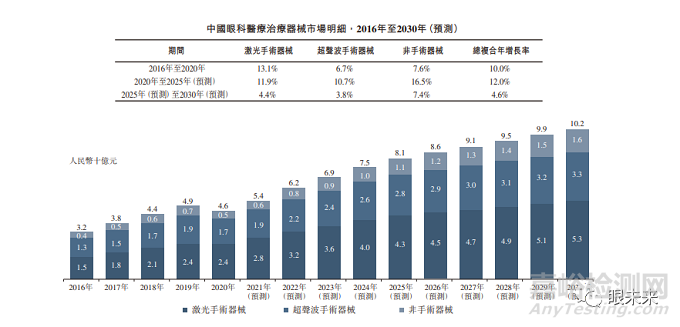

自2016年至2020年,中国眼科治疗器械市场的总体规模由人民币32亿元增长至人民币46亿元,复合年增长率为10.0%。随着患者人口增长,临床需求不断增加,预计中国眼科治疗器械市场日后将快速增长,于2025年市场规模将达到人民币81亿元及于2030年达到人民币102亿元,自2020年至2025年及自2025年至2030年的复合年增长率分别为12.0%及4.6%。

(来源:弗若斯特沙利文)

激光已经在医学领域的多个方面得到了普遍应用,但在眼科领域的应用较为广泛和深入。激光作用于眼球并被组织吸收后,眼球组织会发生一系列变化,从而起到治疗效果。根据弗若斯特沙利文的统计,2021年中国眼科治疗器械中,激光手术器械市场规模占比达到了60%。2022年,中国激光手术器械市场规模将达32亿元,超声波手术器械市场规模达22亿元,非手术器械市场规模达8亿元。

(来源:弗若斯特沙利文)

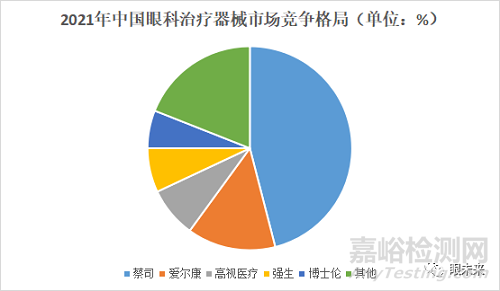

根据弗若斯特沙利文统计,2021年中国眼科治疗器械市场中,蔡司、爱尔康、强生和博士伦四家外资企业市场占有率达到了72.7%,基本垄断了我国眼科治疗器械市场。市场占有率前五的企业中唯一的国产企业为高视医疗,但高视医疗销售的产品中,绝大多数为代理产品,自产比例比较小。

(来源:弗若斯特沙利文)

3、眼科治疗器械主要玩家

(一)蔡司

(来源:蔡司集团官网)

蔡司集团是一家制造光学和光电设备的德国企业,成立于1846年,总部位于巴滕符堡州的奥伯科亨市,公司名称来源于它的创始人之一,卡尔•蔡司先生。在健康领域,蔡司为患者提供全生命周期眼健康管理解决方案,为青少年近视预防提供数字化解决方案,为成人屈光矫正、老年人老花眼治疗以及更多慢性眼病的防治提供创新解决方案。

蔡司集团推出的VISULAS 532s 眼底激光采用成熟的半导体二极管泵浦激发的倍频固体激光,连续波输出,高效而稳定。此外,电动微动器和真彩眼底激光滤光片技术,确保操作的安全性和准确性。

(二)爱尔康

(来源:爱尔康公司官网)

爱尔康公司(Alcon Laboratories)成立于1947年,是全球领先的眼科药品与医疗器械集团。爱尔康两大主要业务为眼科手术产品和视力保健产品。眼科手术产品涵盖全生命周期眼科疾病领域,产品组合包括先进技术人工晶体、精准屈光白内障综合性平台、数字化玻璃体视网膜手术平台和视觉质量屈光一体化平台。

爱尔康的白内障超声乳化仪通过超声针头的反复锤击作用于混浊的晶体核上,使之松动、碎裂,并与眼内平衡盐溶液混合成乳糜状,再被抽吸系统吸出眼外,同时可再将一枚代替混浊晶体的人工晶体植入眼内,使视力恢复。

(三)博士伦

(来源:博士伦公司官网)

博士伦(Bausch+Lomb)于1853年创立于美国纽约州的罗切斯特,核心业务可分为视力保健、眼科手术和眼科用药,包括隐形眼镜、护理药水、眼科药品、屈光、白内障、玻璃体视网膜产品等。

博士伦眼科手术产品主要包括白内障、玻璃体视网膜手术设备和手术器械等。代表产品包括Stellaris眼科微切口显微手术系统、Millennium眼科显微手术系统、Protege超声乳化仪等。

(四)尼德克

(来源:尼德克集团官网)

尼德克(Nidek)株式会社成立于1971年,总部位于日本爱知县。公司的眼科和验光业务包括眼科手术器械、检查和诊断器械、电子病历/医疗档案系统、眼内透镜和皮肤科手术激光的设计、开发、制造、销售等,以及验光仪器、眼镜片、光学部件、滤光器涂层的销售和进出口。

尼德克的CV-7000超声乳化手术系统用于眼科白内障手术的超声乳化、玻璃体切割、电凝、灌注/抽吸。该系统配有APS超声脉冲自动控制系统,针对不同硬度的晶体核,进行自动超声波控制,发生前房涌动时超声波自动停止,防止后囊破裂。

(五)强生

(来源:强生公司官网)

强生全视(Johnson&Johnson Vision)是强生旗下的眼健康业务,包括眼科植入物、手术医疗器械和耗材在内的“眼力健”业务,以及隐形眼镜、隐形眼镜护理液和滴眼液的“视力健”业务。眼力健业务领域涵盖了白内障手术、激光屈光手术等相关手术业务。

强生的Sovereign® Compact是一款白内障超声乳化系统,用于白内障手术,利用超声将白内障破碎并吸出,系统体积小,操作简便。

(六)法国光太

(来源:光太集团官网)

法国光太(Quantel)集团成立于1970年,其激光产品涵盖工业、军事、科学研究、宇宙空间探索和医疗等领域。法国光太医疗(Quantel Medical)致力于眼科激光及超声设备、皮肤科激光的研发应用,产品销往全球110多个国家。

Supra Scan是光太医疗推出的眼底多点扫描激光,具有独特的激光适配器和“黄光+多点扫描”的组合眼底激光器。此外,Supra Scan采用“即发即停”模式实现多点扫描,确保光斑分布均匀一致。

(七)瑞士傲帝

(来源:傲帝集团官网)

瑞士傲帝(Oertli Instrumente AG)成立于1955年,已从一家制造手术器械的工厂发展为全球领先的眼科手术平台和器械供应商,致力于眼科手术平台、仪器和耗材的开发和生产。Oertli的CataRhex Swisstech超声乳化仪在手术过程中,可以在蠕动泵和文丘里泵之间进行转换;前房稳定性高,即使在600mmHg的高负压下,也可避免前房浪涌;配有先进的压力传感器,有效防止塌陷,同时避免污染。

(八)德国歌德

(来源:歌德公司官网)

歌德公司成立于1950年,坐落于海德堡,是世界知名的眼科手术设备和器械制造公司,有70年眼科发展史,20余年的手术设备制造经验,专注于眼科产品的设计研发,是世界上最早研发眼科超乳玻切设备的厂家之一。

歌德超乳玻切机MEGATRON S3主要用于眼科白内障超声乳化和玻切手术,其包含了蠕动泵技术和文丘里效应,采用模块化设计,由微处理器控制,满足前后节手术的需要,可以实现单超乳、单玻切、一体机等多种配置。

4、眼科治疗器械发展趋势

(一)眼科治疗市场规模不断扩大

鉴于国内实施的分级诊疗制度及医生诊疗能力的提升,增加了一线城市外医疗机构对眼科设备的需求。中国眼科治疗器械供应商亦可通过在海外市场推广中国本土品牌或收购国外品牌将业务拓展至海外市场。

对于高端眼科治疗器械和设备而言,技术门槛较高,而我国厂商相对布局较晚。随着国内眼科治疗器械公司不断进行研发,未来国内研发的产品出口海外,实现全球化的趋势将逐渐凸显,具有全面产品组合的眼科治疗器械供应商将可能凭借其现有优势在不断扩展的市场中建立领先地位。

(二)对高端眼科治疗器械的市场需求不断增长

近年来,政府多次出台有关眼保健康的政策,有利于民营眼科医院的设立和运营,促进眼科相关业务的发展和覆盖。

根据弗若斯特沙利文报告,未来眼科疾病治疗将旨在提高视力并降低疾病复发率。眼科治疗器械将变得更加自动化,从而精确控制手术。电脑、软件及图像存储云的技术发展也将促进高端医疗器械的研发,为眼科专业人士分析及治疗眼科疾病提供有利工具。

(三)对技术服务的市场需求不断增长

消费眼科服务包括屈光矫正、近视防控及提供视光产品及服务,由于该类服务存在大量微创手术或者私人定制,对器械依赖程度高,公司定价能力强。眼睛护理服务的提供商可向技术服务商支付年费,以对眼科治疗设备进行维修及保养,拥有技术服务团队的眼科治疗设备供应商可通过提供技术服务获得持续性收入。

5、结语

随着居民眼部疾病患病率上升和临床治疗需求增加,眼科治疗器械市场规模将不断扩大。我国眼科医疗器械起步较晚,与国外存在代际差距。近年来,在技术引进、政策扶植、资本推动等因素影响下,国产创新环境不断改善,一些优质企业开始涌进大众视野。

总体看,需求端扩张、政策端发力奠定眼科治疗器械赛道增长的基础,尽管行业受进口产品围剿,未来随着国产替代政策深入推进、候选企业创新发展、核心技术迭代升级,国产眼科治疗器械企业有望实现“破局”,成为创新的成长型企业。