您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-07-30 08:36

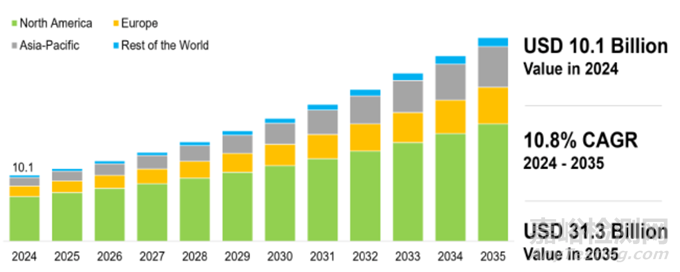

全球医疗机器人市场规模预计将在2024年的101亿美元基础上增长至2035年的313亿美元,从2024年至2035年的复合年增长率(CAGR)为10.8%。这一新的研究涵盖了行业趋势、详细的医疗机器人市场分析、康复机器人市场分析、资金和投资情况、合作与伙伴关系、市场影响分析、手术机器人市场预测和机遇分析以及康复机器人市场预测和机遇分析。未来十年的市场机遇增长主要归因于医疗机器人需求的预期增加。

医疗机器人是用于医疗保健领域的各种设备,包括手术程序、病人监控、医疗行业自动化、为行动受限个体提供物理支持以及与老年患者进行社会互动。对以患者为中心的护理日益增加的关注,包括最小化切口、减少切割、减轻疤痕、降低疼痛、提高安全性、加快恢复时间和显著的成本节约潜力,都强调了对医疗机器人的需求。借助医疗机器人执行重复性任务,医生、临床医生、护士和其他医疗专业人员能够更轻松地专注于患者护理的其他关键方面。此外,鉴于手术机器人提供的多种益处,已经观察到从开放手术向微创手术的重大转变。

此外,康复机器人(可穿戴外骨骼机器人)作为专业医疗机器人出现,旨在帮助有移动障碍、部分或完全瘫痪的患者恢复上肢或下肢运动能力。这些康复机器人还协助患者/护理者完成诸如举起和移动患者、长时间站立等任务,促进康复过程,提供一致性和定制化的治疗,同时减轻医疗专业人员的身体负担。此外,护理机器人(社交机器人)在医疗保健中的使用正在迅速普及,因为它们能够通过提供陪伴、执行日常任务、认知支持和远程监测来支持老年人和患有残疾/慢性病的患者。这些社交机器人不仅减轻了护理者的负担,而且促进了更好的患者结果。随着医疗机器人使用的增加和持续的技术进步,医疗机器人在医疗保健中的采用有望改变医疗成果的实现方式,为患者和医疗服务提供者带来重大利益。随着这些革命性的趋势不断发展,医疗机器人市场很可能在预测期内经历显著的市场增长。

行业剖析

全球医疗机器人市场根据不同的医疗机器人类型进行细分,例如手术机器人和康复机器人。值得注意的是,预计康复机器人相对于手术机器人,在预测期间将以相对较高的复合年增长率增长。

手术机器人篇

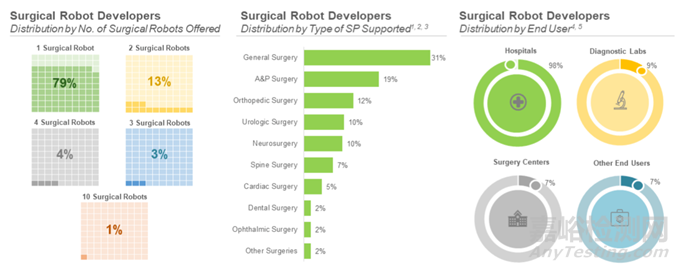

按手术机器人开发者的提供产品划分

全球手术机器人市场根据手术机器人开发者的不同产品进行细分,包括器械/附件、手术机器人系统和手术机器人相关服务。值得关注的是,服务部分相对于其他子细分市场,在预测期间可能会以相对较高的复合年增长率增长。这可以归因于技术先进的手术机器人(包括人工智能和机器学习的集成)的使用,这将凸显出对医生广泛培训的需求以及此类机器人的维护服务。

按部署模式划分

全球手术机器人市场根据不同的部署模式进行细分,例如现场部署模型和远程/云端模型。目前,市场主要由可在现场使用的手术机器人主导。然而,预计远程/云端模型相对于现场模型,在预测期间将以相对较高的复合年增长率增长。这可以归因于通过远程手术克服全球患者地理位置障碍的优势,这是以前难以达到的。

按支持的手术类型划分

全球手术机器人市场根据不同的支持手术类型进行细分,例如普通手术、骨科手术、腹部和盆腔手术、泌尿科手术和其他手术。在这些细分市场中,预计骨科手术部分在未来几年将以更高的复合年增长率增长。这可以归因于公司业务模式转向开放式系统(其中客户不必从同一公司购买植入物/其他附件),并开发占据较小工作空间的骨科手术机器人(相比传统手术机器人)。

按应用领域划分

全球手术机器人市场根据不同的应用领域进行细分,例如治疗/治疗和诊断。值得关注的是,诊断用手术机器人市场预计在预测期间将以相对较高的复合年增长率增长。

按终端用户划分

全球手术机器人市场根据不同的终端用户进行细分,例如医院、手术中心和诊断实验室。目前,市场主要由医院产生的收入主导。这可以归因于医院内医生较高程度的采纳,由于各种因素,例如缩短手术时间、每天增加手术数量以及在手术中实现更好的准确性和精确度。

按关键地理区域划分

全球手术机器人市场根据不同的地理区域进行细分,例如北美、欧洲、亚太地区、中东和北非、拉丁美洲。据预测,北美预计将继续占据整体市场的大部分份额,这种趋势在未来不太可能改变。然而,预计亚太地区的手术机器人市场在2024-2035年预测期间将以相对较高的复合年增长率增长。

康复机器人篇

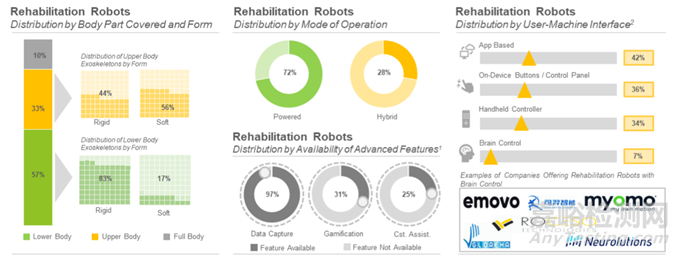

按覆盖身体部位划分

全球康复机器人市场根据不同的覆盖身体部位进行细分,例如下身、上身和全身。值得注意的是,下身外骨骼目前主导着康复机器人市场,这一趋势在未来不太可能发生改变。

按操作模式划分

全球康复机器人市场根据不同的操作模式进行细分,例如动力模式和混合模式。目前,动力康复机器人主要推动着康复机器人市场。值得一提的是,动力机器人产生更高收入,因为其平均价格高于混合机器人(可以在动力模式和被动模式下运行)。

按外骨骼形式划分

全球康复机器人市场根据不同的外骨骼形式进行细分,例如刚性外骨骼和软性外骨骼。目前,康复机器人市场的主要收入来自刚性外骨骼的销售。然而,软性外骨骼市场预计在预测期间将以更高的复合年增长率增长。

按移动性划分

全球康复机器人市场根据不同的移动性进行细分,例如移动和固定/支撑。目前,市场主要由移动外骨骼产生的收入主导。这可以归因于移动外骨骼在家庭环境中的更好可及性和潜在用途,从而在临床环境之外为用户提供持续支持和辅助。

按终端用户划分

全球康复机器人市场根据不同的终端用户进行细分,例如患者和医疗专业人员。值得关注的是,康复机器人市场在医疗专业人员方面预计在预测期间将以相对较高的复合年增长率增长。

按关键地理区域划分

全球康复机器人市场根据不同的地理区域进行细分,例如北美、欧洲、亚太地区和世界其他地区。据预测,北美预计将继续占据整体市场的大部分份额,这种趋势在未来不太可能改变。然而,预计亚太地区的手术机器人市场在2024-2035年预测期间将以相对较高的复合年增长率增长。

市场驱动力

医疗机器人开发者提供的优势推动其机器人采用。手术机器人已经成为医疗领域变革性的解决方案,使外科医生能够进行微创手术,并提供一系列优势,包括无与伦比的精度、增强的准确性、减少患者创伤和更短的恢复时间。

康复机器人(也称为医疗外骨骼)允许恢复运动功能受损个体的活动能力,同时增强身体健康用户的性能。该设备使用传感器和致动技术(电机、气动、杠杆或液压)来恢复上肢和/或下肢的运动能力。随着行动障碍疾病(如中风和脊髓损伤)的发生率增加,康复机器人所提供的援助将证明其价值。

随着老年人口的增加和劳动力短缺,对护理机器人的需求预计将增加。根据联合国发布的报告,65岁以上人口预计从2021年的7.61亿增长到2050年的16亿。此外,这些机器人有助于提高患者护理质量并减轻医护人员的工作量。此外,这些辅助机器人系统在娱乐、家务工作、教育、餐饮服务、医疗和福利、搜索和救援等多个领域都有应用。所有这些优势都将确保医疗机器人市场在预测期内的增长。

市场制约因素

高昂成本和报销问题构成挑战。将康复机器人/外骨骼作为标准护理选项的使用面临着许多挑战。外骨骼技术可能非常昂贵,限制了更广泛用户群体的获取,特别是预算有限的个人和医疗机构。此外,外骨骼的保险覆盖在不同地区或供应商之间并不统一。有些保险计划可能部分或全额覆盖费用,而其他保险计划则可能根本不提供覆盖。这种对于外骨骼缺乏确立的报销模式可能是患者和医疗专业人员的阻碍。没有明确的指导方针,经济负担往往落在个人或机构身上。

美国医疗保健系统的变动可能对商业运营产生不利影响,可能会影响产品盈利性的销售。例如,《患者保护与平价医疗法案》(ACA)于2010年成为法律,旨在重组美国的医疗保健体系。该法案包括对医院、临床实验室和制药公司的医疗保险和医疗补助支付削减,这可能导致医疗程序的数量减少。这些因素反过来会导致产品需求减少和价格下行压力加大。自从该法案实施以来,针对其特定方面的法律、行政、行政命令和立法挑战层出不穷,未来预计还会出现更多挑战。由于这些因素阻碍了市场的增长潜力,因此在这个行业内运营的企业必须不断克服这些限制因素。

市场机遇

技术进步为医疗机器人公司提供了诸多机遇。为了开发出具有更高准确性和效率的自主医疗机器人,机器人公司正大力投入到机器人技术、人工智能、机器学习、数据分析和医疗影像软件的进步中。

此外,手术机器人越来越多地与人工智能相结合,这使得手术程序得以简化,其中AI辅助机器人在识别医学影像中的异常、减少疤痕/切口的可能性以及人为错误,以及提升外科医生决策能力方面发挥了作用。最近,无线网络系统与机器人技术的结合催生了远程手术(telesurgery)的概念,即外科医生通过远程操控的手术机器人系统远程协助手术。因此,技术发展将持续为医疗机器人公司提供成长机遇。

医疗机器人公司可以利用这些技术进步来开发更智能、更精准的机器人系统,以满足医疗行业的需求。例如,人工智能可以用于优化手术规划,通过深度学习算法分析大量的医疗影像数据,以提供更精准的手术路径。机器学习可以被用来预测和预防设备故障,从而减少停机时间并提高设备的可用性。此外,数据分析可以帮助改善患者护理流程,通过收集和分析手术过程中产生的数据,优化资源分配和手术室管理。

随着技术的不断进步,医疗机器人将变得更加智能化和个性化,能够适应不同的医疗场景和患者需求。例如,未来的手术机器人可能具备更高级的感知能力,能够实时识别组织结构变化,从而调整手术策略。此外,随着5G网络的普及和低延迟通信技术的发展,远程手术将更加可靠和普遍,为医疗资源不足的地区提供高质量的医疗服务。

医疗机器人公司应关注与医疗保健提供商的合作,共同探索如何将这些先进技术融入日常临床实践中,以实现最佳的患者结果。通过与医生、护士和医疗技术人员的紧密合作,医疗机器人公司可以更好地理解医疗流程中的痛点,并开发出能真正解决这些挑战的产品和服务。

市场展望

手术机器人市场细分分析

微创手术需求的增加促进了手术机器人的采用。手术机器人在无缝医疗手术中展现的能力,使其被全球各地医院的众多外科医生所采纳。这些机器人辅助手术帮助外科医生和患者实现了最佳效果,如减少疤痕、降低出血量和缩短住院时间。最近,获得欧盟CE标志批准的手术机器人及其相关机器人技术的数量显著增加。

2023年9月,Quantum Surgical宣布,欧盟已授予Epione®机器人平台CE标志批准,用于治疗肺癌。2023年9月,Moon Surgical宣布,欧盟已授予Maestro系统的最新版本CE标志批准。Maestro系统的初始版本已于2023年4月获得了EMA的批准。

康复机器人市场细分分析

提高市场采纳的努力。为了加快康复机器人的采用,行业内外的利益相关者采取了多项举措,如提供多样化的采购选择(订阅模式、租赁或直接购买产品)以及提供融资和报销选项。此外,政府倡议和政策的增加也促使康复机器人公司推动医疗机器人市场的增长。例如,美国退伍军人事务部与ReWalk Robotics合作,制定了一项全国政策,旨在为所有符合条件的脊髓损伤退伍军人提供外骨骼。此外,专注于开发康复机器人的公司一直在积极寻求通过各种政府资助项目,如Mind, Machine and Motor Nexus(M3X)计划和MSDs Pilot Grant 1.0,为其研发工作提供支持。

该领域的初创企业依赖于在线众筹平台(如Kickstarter),个人赞助者的贡献和预购帮助这些初创企业从原型阶段过渡到市场就绪产品。这些公司还专注于在患者和医疗保健提供者中提高意识。这一点从他们参加的各种会议(如ExoBerlin、WearRAcon和ErgoX)以及竞赛活动(如CYBATHLON Exoskeleton Race和Exo Games)中可以看出。这种主动方法不仅让他们展示了技术进步,还扩大了其产品的全球影响力。

护理机器人市场细分分析

通过社交机器人改变老年护理动态。护理机器人/社会辅助机器人是一种设计用于部分(辅助机器人)或完全自主(无需人类干预)运作的治疗机器人,旨在为老年人和行动不便的人群提供帮助。这些社交机器人通过自动化常规任务(如药物提醒)、监测健康状况、提供认知刺激和物理支持,为患者提供优质护理,从而减轻医疗工作人员和看护者的负担。此外,护理机器人可以提高医疗数据收集的准确性,协助精确诊断和治疗计划的制定。

市场趋势

医疗机器人市场中合作伙伴关系和合作的兴起。近年来,行业利益相关者建立了多个伙伴关系,以巩固他们在医疗机器人领域的地位。值得一提的是,自2019年以来,在手术机器人市场空间签订的多数交易(14%)是收购,表明利益相关者正在通过收购行业内的其他参与者积极扩大其技术组合和地理足迹。例如,2023年9月,上海微创医械机器人与四川大学华西医院和西藏人民医院达成协议,启动四川-西藏连接项目——高原5G远程手术实验。

此外,在康复机器人市场中,近65%的交易在过去三年(自2021年起)内完成。有趣的是,自2017年以来,该领域签订的大多数协议是分销协议(28%),其次是产品/技术开发协议(15%)。2023年7月,Wandercraft与巴西卫生当局签订协议,向巴西神经康复机构Lucy Montoro提供两台Atalante X外骨骼,以支持患者康复和医学研究。此前,在2023年6月,Trexo Robotics与Keystone Education Group签订了商业化协议,使用他们的Trexo Robotic Gait Trainer外骨骼帮助自闭症谱系障碍的儿童。

医疗机器人市场的最新进展

最近,机器人技术与现代工具的整合为医疗机器人行业带来了显著的创新。手术机器人和康复机器人分别为微创手术和个体行动康复的突破性系统。值得一提的是,医疗外骨骼能够将使用者的身体动作转换为激活电机的动力,以按照预设模式移动患者的肢体。随着需要接受腹腔镜手术的患者数量增加,以及因脊髓损伤和中风而需要帮助的患者增多,医疗机器人(手术机器人和康复机器人)引起了医疗行业中众多外科医生和医疗工作者的关注。这些进步和需求的增加不仅推动了技术的发展,也加速了医疗机器人在临床实践中的应用,为患者带来了更安全、更有效且更个性化的治疗方案。

市场竞争

重要企业

手术机器人领域的顶级市场参与者:

Intuitive Surgical(直观外科) - 是手术机器人行业的领导者,以其达芬奇手术系统(Da Vinci Surgical System)而知名,该系统在世界各地的医院中用于执行微创手术。

Johnson & Johnson(强生) - 强生通过其子公司Ethicon Surgical Innovation和Auris Health涉足手术机器人领域,Auris Health专门从事内窥镜手术机器人技术。

Medtronic(美敦力) - 作为全球最大的医疗设备制造商之一,美敦力拥有广泛的手术机器人产品线,包括用于脊柱和神经外科手术的机器人。

Renishaw(雷尼绍) - 这家英国公司以其精密测量设备而闻名,但也开发了用于神经外科手术的机器人导航系统。

Siemens Healthineers(西门子医疗) - 西门子医疗提供集成成像和机器人解决方案,用于手术规划和指导。

Smith+Nephew(史密斯&尼斯) - 该公司在运动医学和骨科手术机器人方面有显著的贡献。

Stryker(史赛克) - 史赛克的Mako机器人辅助关节置换系统是其在手术机器人领域的旗舰产品。

Zimmer Biotech(捷迈邦美) - 捷迈邦美在骨科手术机器人技术方面处于前沿,尤其是膝关节和髋关节置换手术。

康复机器人领域的顶级市场参与者:

CYBERDYNE - 日本公司,开发了HAL(Hybrid Assistive Limb)外骨骼,用于辅助人体运动和康复。

Ekso Bionics - 美国公司,专注于外骨骼技术,为行走障碍患者提供支持。

ExoAtlet - 俄罗斯公司,提供外骨骼解决方案,用于恢复和增强运动能力。

Fourier Intelligence - 新加坡公司,开发了多款康复机器人,用于上肢和下肢的康复训练。

Gloreha - 意大利公司,生产康复机器人和外骨骼,特别关注手部和上肢康复。

Guangzhou Yikang - 中国公司,专注于康复设备和技术,包括机器人辅助康复解决方案。

Hexar Humancare - 加拿大公司,致力于开发康复机器人技术,改善生活质量。

Hocoma - 瑞士公司,是康复机器人领域的先驱,特别是其用于步行康复的 Lokomat 系统。

Panasonic - 日本公司,利用其技术专长开发康复机器人,包括用于上肢和下肢的辅助设备。

Tyromotion - 奥地利公司,提供一系列康复机器人,专注于运动功能的恢复和增强。

部分典型动态:

2023年9月,CMR Surgical在其风险系列融资中筹集了1.65亿美元,以支持下一代Versius®手术机器人系统的商业化。

2023年8月,Titan Medical宣布与Auris Health(强生公司的子公司)建立战略合作,将其知识产权授权给后者公司。

2023年8月,ReWalk Robotics宣布以1900万美元的最终协议金额收购AlterG,以扩展其现有的神经康复产品组合。

2022年12月,Ekso Bionics宣布收购Parker Hannifin的Human Motion and Control业务部门,以扩大其家用产品线。

专利事务值得关注

随着医疗机器人技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权