心脏衰竭是一种影响心脏正常泵血功能的疾病,对患者的生存和生活质量造成严重影响。传统治疗方法包括药物治疗、心脏移植等,但存在许多限制和难题。因此,研发植入式辅助系统来支持心脏功能成为一种可行的选择。

心室辅助装置是心衰救治的主战场,目前我国使用的人工心脏产品,主要指左心室辅助装置(LVAD)。心室辅助无需像心脏移植那样移除患者本身病损心脏,而是与病损心脏一起完成泵血功能。左心室辅助装置可以为心力衰竭患者提供短期或长期的血流动力学支持,为心脏移植等待供体争取时间或长期代替自身衰竭心脏工作,为心衰患者提供了一种改善生活质量和延长生存期的有效治疗手段。

2023年6月6日,国家药品监督管理局批准了深圳核心医疗科技有限公司生产的“植入式左心室辅助系统”创新产品注册申请,为我国第四款植入式左心室辅助系统。该产品由植入部件、体外部件、手术附件组成,与特定人工血管配套使用,为进展期难治性左心衰患者血液循环提供机械支持,用于心脏移植前或恢复心脏功能的过渡治疗。

1、初识植入式左心室辅助系统

植入式左心室辅助系统(Left Ventricular Assist Device,简称LVAD)是一种植入体内的医疗设备,用于辅助心脏泵血功能,改善心脏衰竭患者的生活质量和延长生存期。

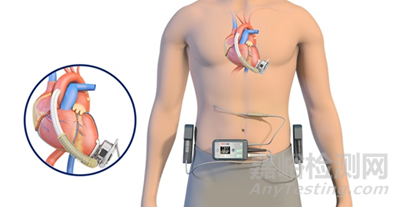

(心衰患者佩戴LVAD产品的示意图)

(来源:苏州同心医疗)

LVAD可根据不同的特点和属性进行多种分类,以下是常见的分类方式:

(一)根据能源来源:

1. 外部电源型:依靠外部电源(如电池或插电式电源)供电,这种类型的LVAD通常需要患者携带可移动的电源装置。

2. 无线电源型:使用无线电器件通过皮肤表面传送能量给LVAD,减少了对外部电源的依赖。

(二)根据植入方式:

1. 切开植入型:需要进行开胸手术,在心脏和主动脉附近植入LVAD,这通常是通过胸骨切开手术进行的。

2. 无切口植入型:通过血管注入或微创手术进行植入,避免了胸骨切开手术,减少了手术创伤和恢复时间。

(三)根据辅助范围:

1. 左心室辅助型:主要辅助左心室的泵血功能,将血液从左心室抽出,通过人工泵送至主动脉,这是最常见的LVAD类型。

2. 双心室辅助型:同时辅助左心室和右心室的泵血功能,适用于患有双侧心脏衰竭的患者,这种类型的LVAD一般用于过渡期,等待心脏移植或恢复。

2、植入式左心室辅助系统的发展史

植入式左心室辅助系统(Left Ventricular Assist Device,LVAD)的发展起源于对终末期心力衰竭患者治疗需求的迫切需求。为了解决这一问题,LVAD的研究和发展逐渐展开,早期的设备设计较为原始,主要用于临时辅助,比如在心脏手术期间或过渡期等。然而,随着科学技术的不断进步和对心脏健康问题的深入认识,LVAD的发展进入了新阶段。

1960年代:开始LVAD的研究和发展,早期的LVAD设备是辅助性的,用于临时支持心脏功能。1966年,Denton Cooley首次成功植入LVAD于一例心脏病患者,即世界上第一例植入LVAD的患者。

1980年代:美国心脏外科医生Robert Jarvik开发出一种名为Jarvik-7的人工心脏。这是一个全人工心脏装置,旨在完全替代患者的心脏功能。然而,由于其大规模使用的挑战和并发症,如血栓形成和感染,Jarvik-7并没有成为长期治疗心力衰竭的主要选择。

1990年代:LVAD的发展进入了新阶段,新一代LVAD开始出现,旨在提供可靠的长期支持和较小的体积。机械工程和生物材料科学的进展进一步推动了LVAD的改进,这些设备采用外部或无线电源供电,并且植入方式也更加先进和安全。

2000年代:LVAD的临床应用逐渐扩大。经过临床试验和实践验证,LVAD被证明在改善心力衰竭患者的生活质量和生存期方面具有潜力。LVAD的术前评估、手术技术和术后管理也得到了大幅改进,使得手术成功率大幅提高。

进一步发展:当前的LVAD技术仍在继续改进中。现代LVAD设备具有更高的可靠性、更小的体积、更长的使用寿命,并且对患者的生活质量产生积极影响。随着技术的进步,LVAD的可植入性和耐久性不断提高。

3、植入式左心室辅助系统的市场规模

人工心脏的长期辅助是目前左心室辅助装置的主要使用目的,在美国,约有80%的人工心脏用于长期辅助(DT-destination Therapy)。但FDA对于长期辅助的审批也极为严格,目前Heartmate 2、Heartmate 3、HVAD获得过FDA的长期辅助适应症,也侧面说明了LVAD的技术壁垒较高,对于技术的细节要求很高。

(美国80%的人工心脏应用是长期治疗)

(Destination Therapy)

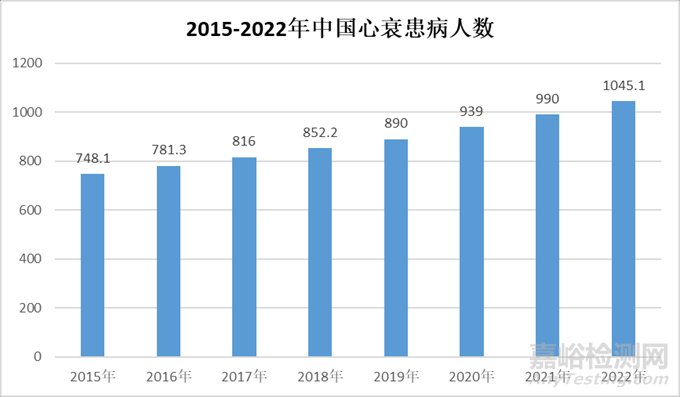

心衰主要患病群体为老年人,近年来,在国内老龄化进程不断加快的背景下,我国心衰患者规模不断扩大,2021年我国心衰患者约990万人,2015年至2021年的年平均增长率为4.8%,2022年达到1045万人。毫无疑问,未来人工心脏的市场巨大,从学术观点及患者需求来看,长期辅助是人工心脏的发展趋势,不仅可以让患者减少二次手术的痛苦,也可以减少患者的花费,降低医疗成本。

(来源:《2022年中国心衰药物市场规模、心衰患病人数及行业市场格局分析》)

根据新思界产业研究中心发布的报告显示,2015-2021年,全球左心室辅助装置市场规模从7.1亿美元增长至13.4亿美元,2021年,全球左心室辅助装置行业产量在8.0万台左右。左心室辅助装置市场增长动力来源于心力衰竭患者数量增加、医疗水平提升、人口老龄化进程加快、人工心脏供体短缺等,预计2022-2026年,全球左心室辅助装置市场将保持9.0%以上的年均复合增长率增长。

左心室辅助装置行业技术壁垒较高,且受消费水平影响,全球左心室辅助装置市场主要分布在欧美地区,其中AbioMed、Abbott、Berlin Heart、Medtronic等企业占据市场重要份额。左心室辅助装置市场集中度高,头部企业在技术、质量、品牌以及产品等方面不断升级,行业进入门槛随之提升,后进入者难以抢占市场地位。

我国左心室辅助装置起步较晚,市场上仍以国外产品为主,国产装置占比较小,但随着国内研发技术提升、国家扶持力度加快,国产左心室辅助装置正加速崛起,其中代表企业包括永仁心医疗、苏州同心医疗、深圳核心医疗、航天泰心科技等。

(来源:国家药品监督管理局官网)

4、植入式左心室辅助系统的市场玩家

(一)Medtronic

Medtronic(美敦力)成立于1949年,总部位于美国明尼苏达州明尼阿波利斯市,是全球领先的医疗科技公司,致力于为慢性疾病患者提供终身的治疗方案。美敦力主要产品覆盖心律失常、心衰、血管疾病、心脏瓣膜置换、体外心脏支持等。Medtronic是LVAD市场的关键参与者之一,旗下的LVAD产品系列包括HeartWare和HVAD,其设计用于长期支持心脏功能不全的患者。HVAD是一种长期左心室辅助装置,并于2012年11月在美国获批上市,用于终末期心衰患者,适应症包括BTT(桥接心脏移植)以及DT(目的治疗)。

(二)Abbott Laboratories

Abbott(雅培)是一家领先的、产品广泛的全球医疗保健品公司,成立于1888年,产品涉及营养品、药品、医疗器械、诊断仪器及试剂领域。旗下的LVAD产品名为HeartMate II,HeartMate II是一种长期植入式LVAD系统,用于治疗终末期心力衰竭患者。Abbott的HeartMate 3采用 Full MagLev 流量技术,该技术可保持温和的血液处理,以最大限度减少并发症和与血液相容性相关的不良事件。

(三)Berlin Heart

Berlin Heart GmbH 成立于1996年,是一家开发、生产和销售用于儿童心脏支持系统的公司。他们的产品包括EXCOR®人工心脏和心室辅助系统,针对儿童和成人患者提供不同的LVAD解决方案。Berlin Heart EXCOR是在2011年获得美国FDA批准的儿童心室辅助装置(VAD),该装置通过帮助右室泵血到肺中,左室泵入体循环,以维持严重心衰的儿童患者在等待器官移植期间的生命,适用于新生儿至10多岁的青少年。

(四)Syncardia Systems

SynCardia Systems成立于2001年,总部位于亚利桑那州图森,致力于生产商用认可的全人工心脏。公司旗下的SynCardia Total Artiticial Heart(全人工心脏,TAH)是一种在美国、欧盟和加拿大商用的植入式系统,可作为心脏移植的桥梁。SynCardia TAH-t取代了左心室和右心室以及四个心脏瓣膜的功能,可通过每个心室提供高达每分钟9.5升的血流,降低中心静脉压,促进其他重要器官的恢复。TAH尽管不是传统意义上的LVAD,但它在终末期心力衰竭患者的治疗中也扮演着重要角色。

(五)Jarvik Heart

Jarvik Heart(贾维克)是一家美国私营公司,致力于开发用于治疗严重心力衰竭的小型心脏辅助设备,其代表性产品Jarvik2000采用机械轴承技术,属于第二代LVAD,分别于2005年和 2013年获准在欧盟国家和日本上市。在开发Jarvik2000之前,该公司主要进行全人工心脏的开发,产品Jarvik 7在1982 年首次植入人体,用于充血性心力衰竭患者的心脏替代治疗。该公司用于儿童的新一代心室辅助产品 Jarvik2015仍使用机械轴承技术,正处于临床试验阶段。

(六)Abiomed

Abiomed于 1981年由David M. Lederman在马萨诸塞州的丹佛斯创立,通过其在人工心脏和心脏恢复技术领域的创新和开创性研究,已经从一个小型生物医学公司发展成为全球领先的心脏医疗设备制造商。2016年,公司旗下的Abiomed Impella左侧心脏泵获得美国FDA PMA批准,可在心源性休克中实现心脏恢复;Impella 2.5 和 Impella 5.0心脏泵在日本获得监管部门批准;美国FDA还扩大了对Impella CP的PMA批准,用于高风险PCI程序。

(七)Terumo

Terumo(泰尔茂株式会社)成立于 1921年,总部位于日本东京,其产品包括一次性医用器械、血管造影与治疗用导管、医用电子产品系列、人工心肺产品系列等。1999年,Terumo收购美国3M公司的人工心肺事业部,成立了“Terumo Cardiovascular Systems Corporation”。2004年,继美国之后,泰尔茂的植入式左心室辅助人工心脏系统开始了在欧洲的临床试验,随后在美国和日本也进行了临床试验。最终,植入式左心室辅助装置系统于2007年在欧洲上市,2011年在日本上市。

5、结语

心衰患者基数大、终末期患者除了供体心脏植入,暂无较好的治疗方案。国外产品HeatmateⅢ占据全球90%的市场份额,为市场主流,但尚未进入中国市场,预计2023年获批上市。目前国内市场畅销产品采用液力悬浮技术,产品本身技术壁垒高,核心零部件包括植入腔体的转子和叶轮,由于需要长期植入,需要较好的生物相容性,同时需要合理的控制溶血以及血栓指标、对医学和工程学的要求较高。

在未来,LVAD产品的长久性和有效性是关键的发展趋势,作为价格较高且手术难度较大的产品,能否一次性解决患者终身问题、避免二次开胸和高昂的手术费用是关键所在。