您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2021-04-24 17:32

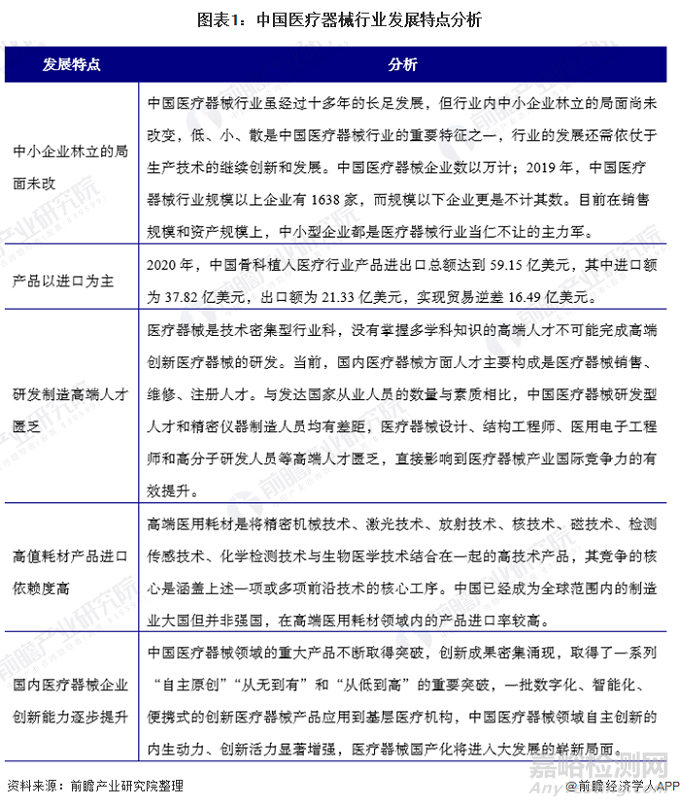

发展特点:行业技术要求高并且需要专业人才,时间成本高

在骨科植入医疗器械方面,中国骨科植入医疗行业进入门槛较高,主要体现在四大方面:技术要求高;专业人才;注册证需时长、时间成本高;经销网络建设不易。

老龄化加速、健康意识提高是行业快速增长最主要的驱动力。国内骨科植入医疗器械理论市场空间大,目前整体国产化水平还比较低,尤其是在脊椎和关节领域,这两个领域也是骨科植入物最具发展潜力的细分领域。

发展现状:医疗器械大环境带动骨科植入分支

受益于经济水平的发展,健康需求不断增加,中国医疗器械市场迎来了巨大的发展机遇。近年来,我国医疗器械市场保持着稳步增长。根据《中国医疗器械行业蓝皮书(2020)》数据显示,2019年我国医疗器械行业市场规模约为6341亿元,同比增长19.55%。

随着我国医疗器械行业的技术革新及产业链成熟,市场容量将会不断扩大,加之疫情对我国医疗器械行业的巨大推动作用。前瞻预计,2020年我国医疗器械行业市场规模大约为7950亿元。

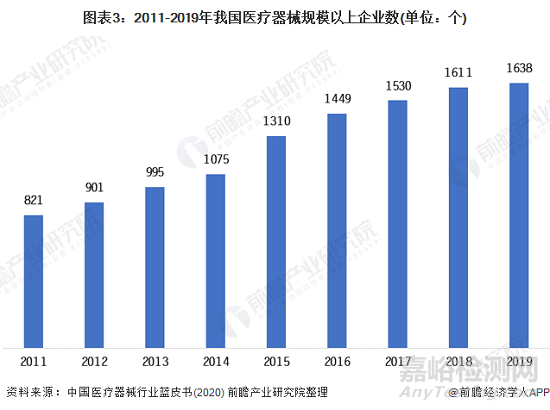

中国医疗器械产业由小到大,迅速发展,现已成为一个产品门类比较齐全、创新能力不断增强、市场需求十分旺盛的朝阳产业。近年来,国家积极出台政策,完善医疗器械监管政策,加大医疗政策的监管力度,医疗器械行业在国家“调结构”“转方式”的指引下,保持了相对稳定的发展速度。2019年我国医疗器械行业企业数为1638个,较2018年增加了27个。

按医械研究院分法,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。其中根据使用用途不同,又可以将高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。

根据中国药品监督管理研究会在2020年12月发布的《中国医疗器械蓝皮书(2020)》显示,我国医疗器械行业中高值医用耗材中骨科植入的市场规模达到了304亿元,是细分产品市场中在血管介入的第二大细分市场。

市场规模:2020年约为355亿元

骨科是各大医院常见的科室之一,主要研究骨骼肌肉系统的解剖、生理与病理,运用药物、手术及物理方法保持和发展这一系列的正常形态与功能。骨科疾病的常用治疗手段包括常规的药物治疗、物理治疗以及手术治疗等。

骨科医疗器械是医疗器械行业中最大的子行业之一,而其中骨科植入物又是骨科器械中最重要的门类,通常是指通过手术植入人体以替代、支撑定位或者修复骨骼、关节和软骨等组织的器件和材料,由于价值较高、对人体生命和健康有重要影响、生产使用必须严格控制,因此一般也将骨科植入物归属到高值医用耗材类。

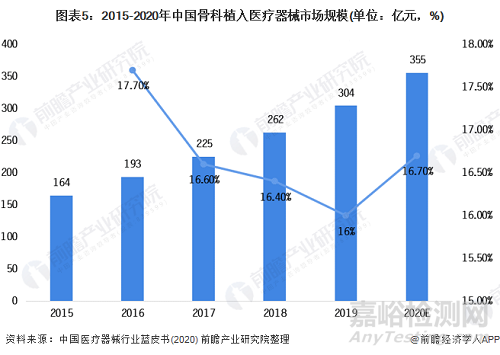

根据中国药品监督管理研究会发布的《中国医疗器械行业蓝皮书(2020)》数据显示,2015-2019年我国骨科植入耗材市场规模呈现逐年增长态势,得益于我国人口老龄化进程加速和医疗需求不断上涨。

受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓。2019年我骨科植入耗材市场规模约为304亿元,同比增长16.03%。前瞻根据近年来中国骨科植入医疗器械市场的发展预测2020年中国骨科植入医疗器械市场规模约为355亿元。

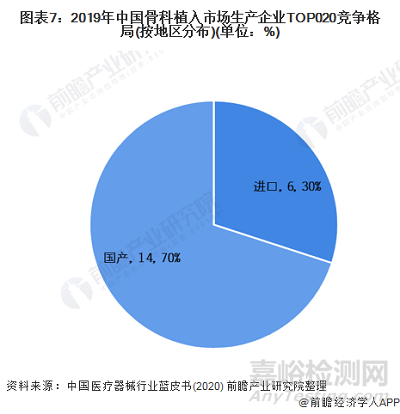

竞争格局:国产占据70%

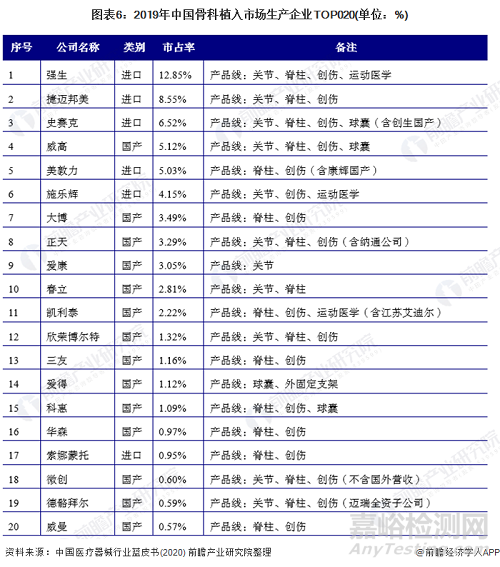

根据中国药品监督管理研究会在2020年12月发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2020)》指出2019年中国骨科植入市场生产企业TOP020的前三均由海外企业占据;分别是强生(12.85%)、捷迈邦美(8.55%)和史赛克(6.52%)。

从地区分布来看,在2019年中国骨科植入市场生产企业TOP020中,有6家海外企业进入了TOP20的榜单,其他均为国产企业(70%)。特别注意的是,TOP3席位都被海外企业占领,CR3的市占率达到了27.92%。

行业前景预测:政策支持、老年化社会推动行业高速发展

发展医疗器械行业是我国提高整体医疗卫生水平的重要组成部分,且研究投入大、时间长,因此,近年来国家对医疗器械行业重视程度显著提升,在政策层面给予较大扶持力度,鼓励国内医疗器械加快创新做大做强。

《“健康中国2030”规划纲要》,其中明确提出在未来15年内,我国将强化医疗器械安全监管、加强高端医疗器械创新能力建设、推进医疗器械国产化。同时将加快医疗器械转型升级,提高具有自主知识产权的医学诊断设备、医用材料的国际竞争力。此外,老龄化背景带动骨科植入医疗器械市场扩大。

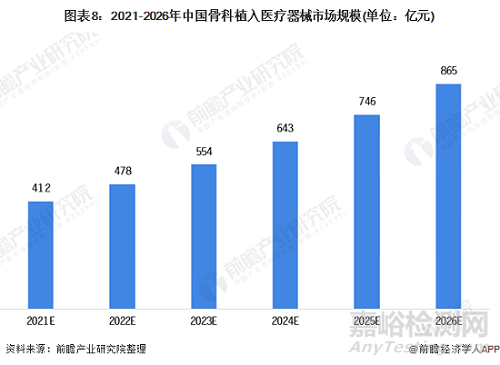

因此,前瞻产业研究院预测,2021-2026年中国骨科植入医疗器械市场规模以16%的复合增长率增长,到2026年,我国骨科植入医疗器械行业市场规模有望突破800亿元。

来源:Internet