您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-05-29 08:15

根据《财富》信息显示,全球血管栓塞市场在2023年的规模估值为1.23亿美元。预计市场将从2024年的1.304亿美元增长至2032年的2.199亿美元,在预测期间内展现出6.7%的复合年增长率(CAGR)。

全球COVID-19疫情的爆发是前所未有的,对所有地区的市场需求产生了巨大影响,与疫情前水平相比,需求明显低于预期。根据相关机构的分析,与2019年相比,2020年全球市场出现了-11.0%的下滑。

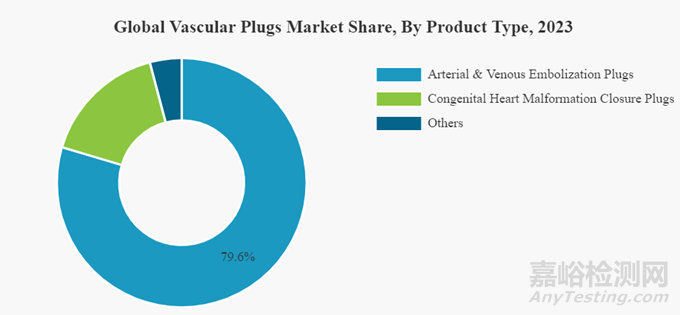

血管栓塞器广泛用于血管系统中选择性闭塞血管,它们含有栓塞材料和闭塞装置,作为栓塞线圈的替代品。这些装置还具有成本效益,因为多个线圈可能需要来阻塞特定动脉,而单个栓塞器就能完成相同功能。根据应用领域,这些设备可以分为动脉与静脉栓塞栓子、先天性心脏畸形闭合栓子以及其他类别。

全球范围内血管疾病发病率的上升以及外周栓塞手术数量的增加,预计将在预测期内推动这些设备的采用率。例如,根据Hindawi在2019年发表的一篇文章,全球大约有10.0%到20.0%的人口患有外周动脉疾病(PAD)。市场参与者在研发技术进步方面的不断投资,将进一步推动2024年至2032年期间的市场增长。

COVID-19疫情对2020年全球血管栓塞市场的发展产生了负面影响。见证了血管手术量的减少和设备销售的下降。例如,雅培公司的结构心脏业务部门(包括血管栓塞器)在2020年相较于2019年因核心产品销售额下降而录得-10.9%的衰退。然而,2021年,随着栓塞手术需求的激增,销售额有所回升,并预计在研究期间将持续稳定增长。

血管栓塞器械市场趋势

向形状记忆聚合物的转变是一个显著趋势。形状记忆聚合物(SMPs)一直是聚合物创新领域的一个令人兴奋的焦点。这些材料被设计成能够记住它们原有的形状,并在受到热、光等某种刺激时恢复该形状。这类材料的应用范围广泛,涵盖了医疗、工业、电子、纺织等领域。在这些SMP中,聚氨酯由于其良好的生物相容性,常被用于血管栓塞器中。

在血管栓塞手术过程中,SMP提供了若干独特优势,比如高度的生物相容性和对解剖边界施加的极小压力。

这种材料在血管栓塞市场的主要参与者中日益受到青睐。例如,Shape Memory Medical公司开发了一个SMP产品系列,其中包括IMPEDE、IMPEDE-FX栓塞栓子以及IMPEDE-FX Rapidfill。这些产品已获得日本PMDA的批准以及欧盟的CE标志。因此,在介入治疗中使用SMP相较于镍钛合金和锡等合金的临床验证优势,已逐渐促使制造商转向这一新兴领域。

总的来说,形状记忆聚合物在血管栓塞市场的应用是一个显著的趋势。

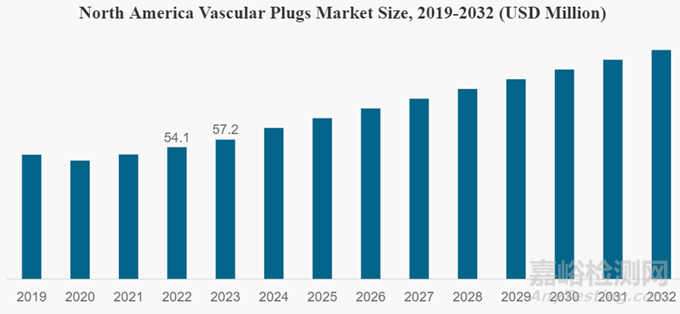

以北美血管栓塞科器械为例,其市场规模趋势如下:

血管栓塞器械市场增长和限制因素

全球血管疾病患病率上升推动市场增长:心血管疾病如冠状动脉疾病、脑血管疾病和周围动脉疾病,无论是在发达国家还是发展中国家中,都是导致疾病和死亡的主要原因。这些状况的日益普遍导致每年有大量患者需要治疗并接受血管栓塞手术。例如,根据《柳叶刀》2019年8月发表的一篇文章,全球25岁及以上人群的周围动脉疾病(PAD)患病率估计约为5.5%。此外,这些设备在栓塞手术中已被临床证明是栓塞线圈的有效替代品。与线圈相比,这些设备可以重新定位,释放过程也可控制,线圈则存在远端迁移并导致非靶向栓塞的风险。此外,对微创手术的日益重视以及血管栓塞材料的进步,预计将在未来几年推动对血管栓塞器的需求。因此,全球接受血管栓塞手术的患者数量不断增加,加上这些栓塞器相对于线圈的多重用途及其优势,正面影响了需求,进而促进了预测期间的市场增长。

栓塞手术高成本及报销不足阻碍增长:在周边血管化手术中,血管栓塞器相对于栓塞线圈的成本效益为其带来了额外优势。然而,设备成本加上手术费用是限制这些设备使用的因素之一,特别是在新兴国家。例如,据波士顿科学公司发布的一份报告,美国医院进行的静脉和动脉栓塞门诊程序大约花费10,043美元。同时,人们发现首次住院接受栓塞手术并不能作为昂贵且致残手术的永久解决方案。缺乏充分的报销以及手术中使用的栓塞设备高昂成本增加了患者的总体支出。因此,血管栓塞手术的高昂成本以及发展中国家缺乏有利的报销政策,预计在预测期间将限制这些栓塞器的采用。

血管栓塞器械市场细分

按照类型

制造商对动脉与静脉栓塞的持续关注使其在2023年占据主导地位:动脉与静脉栓塞细分市场在2023年占据了市场的主导份额,这得益于市场参与者不断致力于推出针对动脉与静脉栓塞的设备。例如,2021年7月,泰尔茂株式会社向市场推出了一款新型血管栓塞器——AZUR,可用于减少或阻断动脉或外周血管中的血流。

然而,先天性心脏畸形闭合及其他细分市场在2023年占比较低的市场份额,这主要是因为针对这些应用的市场参与者产品供应有限。

按照材料

其他材料提供的独特优势促使其在2024-2032年期间呈现更高增长率:基于材料,市场被分为钛镍(镍钛合金)和其他材料两大类。从收入来看,钛镍(镍钛合金)段在市场中占据主导地位,这归功于镍钛合金在血管栓塞器制造中的广泛应用。此外,主要生产商选择镍钛合金进行设备生产也促成了2021年对该材料的高需求。其他材料段,包括钛氮化物(Tin)和形状记忆聚合物等材料,预计在预测期间将实现更高的复合年增长率(CAGR)。

形状记忆聚合物和Tin提供的临床益处对于逐步引导成熟的市场参与者专注于研发并在这一领域推出新产品至关重要。这些材料因其施力极小、生物相容性和形状记忆特性而变得广受欢迎。例如,2021年3月,Shape Memory Medical公司获得了其IMPEDE-X Rapidfil装置的CE标志批准,这是IMPEDE系列的扩展,是一种由形状记忆聚合物制成的可降解周围血管栓塞栓子。

按照用户

医院与诊所中执行的栓塞手术数量较多,导致其在预测期间占据主导地位:在终端用户方面,市场被划分为医院与诊所和独立导管化验室两大类。预计医院与诊所在预测期间将主导全球市场。这是因为医院与诊所在心脏和周围血管手术中的高执行率,以及这些机构提供的充足报销,加之医疗保健和医院基础设施的快速发展,尤其是在发展中国家,都促进了全球范围内从这些机构对这些设备的需求。另一方面,独立导管化验室段预计在预测期间将以较快的速度增长。增长的原因是全球范围内新独立实验室数量的增加。这些单独的设施为其患者提供专注的医疗服务,因此在2024-2032年期间促进了该细分市场的增长。

血管栓塞器械市场区域洞察

2023年,北美血管栓塞市场规模达到5720万美元。其主导地位归因于多种因素,包括美国和加拿大周围动脉疾病(PAD)患病率的增长,这为接受外科治疗的庞大患者群体提供了条件。例如,根据2021年6月《美国心脏杂志》发表的一篇文章,PAD的患病率估计为7.0%,影响了约850万人。

欧洲占据第二大的市场份额,预计将以显著的复合年增长率增长。该地区心血管疾病患病率的增加是推动市场增长的主要因素之一。例如,根据欧洲心脏网络的数据,心血管疾病在欧洲所有死亡原因中占比高达45.0%。此外,根据2021年3月Epub上发表的一篇文章,意大利报告的心血管疾病患病率较高,即12.9%,因此成为该国重大的医疗卫生负担。

亚太地区的市场预计在预测期间将录得相对较高的复合年增长率。该地区大量患有周围血管疾病的患者、中国、印度及东南亚其他国家诊断和治疗率的提高,以及医疗保健基础设施的改善,有望在预测期间推动该地区对这些设备的需求。

同样,在拉丁美洲和中东及非洲地区,越来越多的医疗机构和医疗保健基础设施的发展预计将在预测期间促进市场增长。

血管栓塞器械市场竞争格局

全球血管栓塞器械市场展现了一幅竞争激烈而又创新驱动的图景,其中企业通过多元化的投资组合和强有力的品牌战略来确立并维护其竞争优势。血管栓塞设备领域尤其如此,企业通过不断推陈出新的多样化产品组合来促进增长,这些创新不仅提升了治疗效果,还拓宽了市场应用范围。然而,这一领域并不乏富有创新精神的企业,它们的存在加剧了市场竞争,尤其是在定价策略上施加了显著压力。在此背景下,整合战略——如并购与合作——成为了大型企业巩固市场地位、保持领先地位的关键途径。

雅培(Abbott)和美敦力(Medtronic)凭借对无机增长策略的高度重视,占据主导地位 竞争格局高度集中,2023年,雅培和美敦力等主要企业占据了较大的市场份额。目前,各公司正不断致力于采取无机增长策略,通过并购其他市场参与者以在全球范围内建立品牌影响力。

此外,当前市场现状的特点是,越来越多的制造商如ArtVentive Medical Group Inc.,正专注于推出先进设备,旨在在全球血管栓塞市场中确立自己的立足点。

例如,2020年7月,ArtVentive Medical Group Inc.启动了一项临床研究,评估ArtVentive腔内闭塞系统(EOS)装置在脾脏栓塞中的疗效和技术成功率。

全球市场中其他一些关键企业还包括泰尔茂株式会社(Terumo Corporation)、EndoShape, Inc.,以及Lifetech Scientific等。

在全球血管栓塞器械市场的中心舞台上,多家知名企业脱颖而出,它们凭借深厚的技术积累、广泛的产品线以及遍及全球的分销网络引领行业发展。其中包括:

Abbott (美国)

Medtronic (爱尔兰)

Terumo Corporation (日本)

BD(Becton, Dickinson, and company(美国)

Lifetech Scientific(中国)

EndoShape, lnc.(美国)

ArtVentive Medical Group Inc. (美国)

Shape Memory Medical Inc. (美国)

这些行业领导者不仅在技术上持续突破,还通过不断优化其市场策略、加强国际布局,以及积极寻求合作与收购,来巩固并扩展其在全球血管栓塞器械市场的领导地位。随着技术进步和市场环境的变化,这些企业间的竞争与合作动态将持续推动整个行业的创新与增长。

专利事务值得关注

随着血管栓塞医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权