您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-12-21 11:05

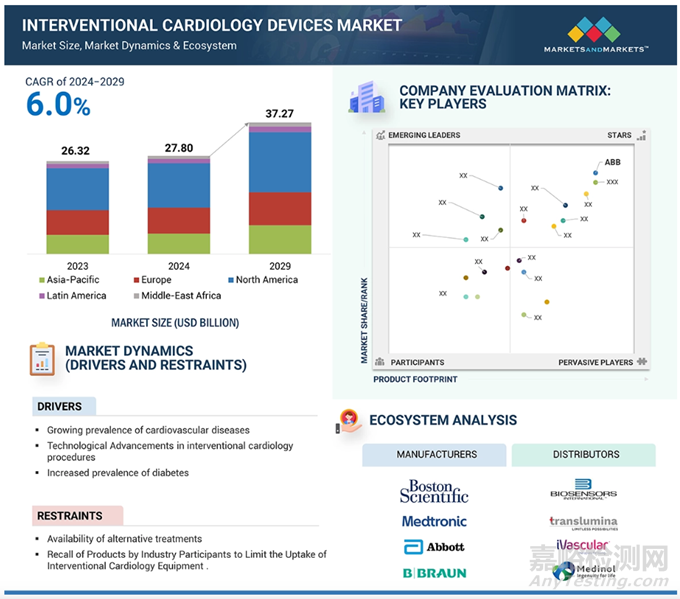

2023年全球介入心脏病学设备市场价值为263.2亿美元,预计将以6.0%的年复合增长率强劲增长,到2024年将达到278.0亿美元,到2029年将达到惊人的372.7亿美元。该市场的增长主要受以下几个因素的影响。人口老龄化、不健康的生活方式以及肥胖症和糖尿病发病率的增加,导致心血管疾病发病率上升,从而对微创治疗方案的需求不断增长。药物洗脱支架、生物可吸收血管支架和经导管瓣膜等介入器械的技术进步正在提高治疗效果和患者安全性,因此越来越多的应用预计将推动介入心脏病学器械市场的增长。

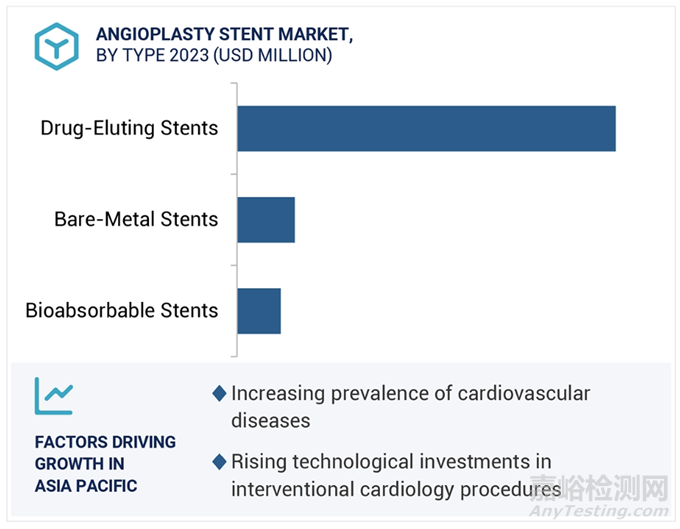

根据血管成形支架类型,介入心脏病设备市场可分为药物洗脱支架、裸金属支架和生物可吸收支架。与裸金属支架(BMS)相比,药物洗脱支架(DES)在心血管手术中具有多项优势。其中最主要的优势之一是能够降低血管再狭窄或动脉再狭窄的风险,这是血管成形术后常见的并发症。DES 涂有药物,药物会逐渐释放,抑制细胞增殖,减少瘢痕组织的形成,从而显著降低再狭窄率--与 BMS 相比,再狭窄率通常降低 50%或更多。

根据导管,介入心脏病设备市场可分为血管造影导管、引导导管和 IVUS/OCT 导管。2023 年,血管造影导管市场份额最大。血管造影导管在心血管手术中发挥着至关重要的作用,具有多项显著优势。首先,血管造影导管能够精确观察血管,使医疗服务提供者能够有效诊断和评估冠状动脉疾病、血管堵塞和动脉瘤等情况。这些导管的设计包括为特定血管区域量身定制的各种形状和尺寸,增强了在心血管系统复杂解剖结构中的导航能力。

根据终端用户,介入心脏病学设备市场可分为医院、非住院手术中心和其他终端用户。其他终端用户包括心电图室、心脏中心。2023 年,医院在介入心脏病学设备市场所占份额最大。大多数介入心脏病学手术都是在医院环境中进行的,医院拥有专业的设施和设备,可以安全地处理复杂的手术。医院配备有导管室,为血管成形术和支架植入术、冠状动脉旁路移植术(CABG)和经导管主动脉瓣置换术(TAVR)等一系列介入治疗提供必要的环境。这些环境还能确保在需要时立即获得重症监护服务和紧急介入治疗。

市场分析

2023 年,北美占介入心脏病治疗设备市场的最大份额,其次是欧洲和亚太地区。在技术创新和微创手术需求不断增长的推动下,北美地区的介入心脏病学正经历着快速发展。该地区在导管技术、成像技术和支架设计方面取得了显著进步,这些技术共同提高了介入治疗的准确性、安全性和成功率。药物洗脱支架 (DES)、生物可吸收血管支架和药物涂层球囊的更新迭代得到广泛应用,更先进的版本不断涌现,以改善患者的治疗效果。此外,光学相干断层扫描(OCT)和血管内超声(IVUS)等尖端成像技术使心脏病专家能够直观地观察血液。

北美洲最有可能在介入心脏病学领域实现增长,因为那里的心血管疾病发病率不断上升,医疗保健系统完善,医疗技术也在不断发展。该地区得益于创新手术的高采用率,其中包括微创介入和导管治疗,从而改善了患者的治疗效果,缩短了康复时间。此外,高研发支出和人口老龄化也刺激了对介入心脏病学产品的需求。在北美地区,政府为增加医疗服务的可及性而采取的举措以及注重健康的生活方式正在不断增加,这推动了该地区市场的发展。该地区继续重视加强心血管护理,这将使其在未来几年成为市场增长的领头羊。

一些地区,如亚太地区、拉丁美洲和中东部分地区,正在经历快速的城市化和经济增长,这通常与生活方式相关的疾病有关,包括心血管疾病。由于人口老龄化和心脏病带来的需求增加,介入心脏病学的需求前景非常诱人。此外,该地区的政府也非常关注医疗保健行业的发展,并采取了各种积极的政策,为医疗技术的发展注入了更多资金。介入心脏病学不断发展的态势将为企业的扩张和进一步渗透、与当地医疗服务机构的进一步互动以及新产品和新疗法的引入提供巨大的机遇,从而提高市场增长率

此外,介入心脏病学面临着医疗器械严格监管要求的巨大挑战。严格的法规是保证用于治疗心血管疾病的器械的安全性、有效性和质量的手段,通常涉及一些风险因素。审批过程通常要进行漫长的临床试验,文件要求很高,而且需要符合国际标准,这就延误了产品的上市时间,增加了研发成本。由于法规不断更新,公司必须定期更新流程和产品,以保持合规性,这对于资源有限的小公司来说是一个严重问题。法规的复杂性会造成准入障碍,并可能扼杀创新。最终,这将影响新的介入心脏病学解决方案进入市场的速度。

市场参与者

介入心脏病学设备市场的主要参与者包括波士顿科学公司(美国)、美敦力(美国)、雅培(美国)、B. Braun SE(德国)、Terumo Corporation(日本)、Edwards Lifesciences Corporation(美国)、Koninklijke Philips N. V.(荷兰)、Integer Holdings Corporation(美国)、Teleflex Incorporated(美国)、Penumbra, Inc. V.(荷兰)、Integer Holdings Corporation(美国)等。

波士顿科学公司(美国)

波士顿科学公司是介入心脏病学设备市场的领先企业,以其旨在改善心脏健康和患者预后的创新型综合产品组合而闻名。公司提供一系列用于诊断和治疗心血管疾病的设备和技术,包括药物洗脱支架、球囊导管和成像工具。波士顿科学公司以不断创新著称,开发出了 SYNERGY 支架等技术,通过先进的药物洗脱特性增强了愈合能力。公司还致力于开发微创解决方案,以提高手术效率和患者安全。凭借全球影响力和强大的研发实力,波士顿科学公司已成为介入心脏病学领域的主要竞争对手。

美敦力(美国)

美敦力是介入心脏病设备市场的全球领导者,提供治疗心血管疾病的全系列产品。美敦力以创新和高品质医疗技术著称,其介入心脏病学产品组合包括冠状动脉疾病、结构性心脏介入和外周血管解决方案。主要产品包括药物洗脱支架、球囊导管、导丝和经导管主动脉瓣置换(TAVR)系统。美敦力公司坚定地致力于改善患者的治疗效果,不断投资于研发,以推进微创技术的发展。

飞利浦公司(荷兰)

在介入心脏病设备市场,飞利浦是一家以先进成像系统、诊断工具和治疗设备著称的知名企业。该公司提供综合解决方案,提高心脏手术从诊断到治疗的精确度和工作流程。飞利浦的产品组合包括血管内成像系统,如血管内超声(IVUS)和光学相干断层扫描(OCT),可对血管进行高分辨率成像,帮助临床医生做出精确、实时的决策。此外,飞利浦还提供血液动力学监测系统和导引导管,用于在手术过程中进行高效安全的导航。通过不断创新和战略合作,飞利浦旨在改善患者的治疗效果,支持微创方法,并为医疗服务提供商简化流程。

TERUMO(美国)

TERUMO 提供冠状动脉介入病例的辅助工具和技术,包括冠状动脉导丝、微导导管和 PTCA 球囊扩张导管。战略重点:经桡动脉微创通路、动脉疾病治疗、外周介入治疗、栓塞解决方案和心血管解决方案。

介入心脏病治疗设备市场发展事件

2024 年 9 月,波士顿科学公司的 FARAPULSE 脉冲场消融 (PFA) 系统获得了日本药品和医疗器械管理局 (PMDA) 的批准。FARAPULSE PFA 系统适用于在治疗阵发性心房颤动(房颤)时隔离肺静脉,是标准热消融治疗的新型替代疗法。

2024 年 7 月 15 日,专注于治疗结构性心脏病以及重症监护和手术监护的Edwards Lifesciences(爱德华生命科学公司)宣布行使收购 Innovalve Bio Medical 的选择权。

2024 年 9 月,全球领先的医疗技术公司美敦力公司宣布推出一款名为 “VitalFlow ”的新型 ECMO 系统,这是一款可配置的单系统 ECMO 解决方案,兼具简便性和高性能。vitalflow ECMO 系统弥补了床旁护理和院内转运之间的差距,为医生和临床医师提供了更便捷、更智能的 ECMO 体验。

2024 年 2 月,Edwards Lifesciences 公司宣布该公司的 EVOQUE 三尖瓣置换系统是首个获得美国食品药品管理局(FDA)批准用于治疗三尖瓣反流(TR)的经导管疗法。

来源:和义广业创新平台