您当前的位置:检测资讯 > 热点事件

嘉峪检测网 2022-10-11 04:12

近日,中华医学会放射学分会主任委员、中国医学影像AI产学研用创新联盟理事长,上海长征医院放射诊断科主任刘士远教授,在2022年医学人工智能大会暨第二届“中国医学学术期刊发展”高端论坛上,为大家分享了《中国医学影像人工智能发展报告(2021-2022)》。

该报告共收集了来自全国34个省、市、自治区的6347份问卷,涵盖了诊断、技术、研究人员等多人群;三级医院到民营医院,教学医院以及非教学医院等多机构。调查显示三级医院现有AI产品应用情况已达73.9%。影像科室医务人员对工作流程优化的需求中占比最高的是图像质量优化和改进影像检查流程。基于AI进行病灶的自动检出,被认为是临床最具价值的功能。另外报告还指出当前医学影像AI产品面临主要的三大问题为:(1) 实际可应用产品少;(2)不能很好嵌入现有医学影像诊疗流程;(3) 产品性能不可靠。

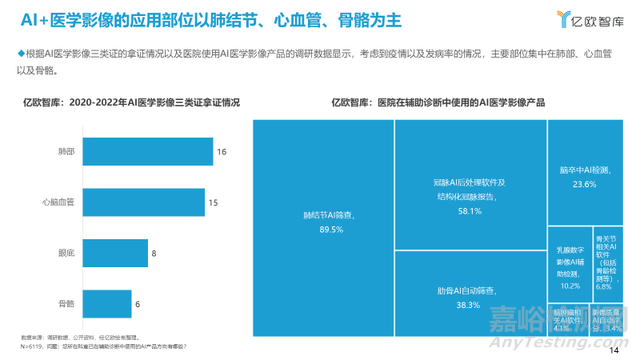

从影像科辅助诊断产品已使用情况来看,肺结节筛查AI软件占比89.5%高居榜首,冠脉后处理和结构化报告以58.1%紧随其后,脑卒中、肋骨等方面也有一定数量的应用。逐步形成了以疾病场景为中心的平台化应用。

表1 影像科室辅助诊断中已使用医学影像AI产品的情况(n=3798)

以下为刘士远教授在大会上演讲的部分内容提要

刘士远:《中国医学影像人工智能发展报告(2021-2022)》共分12章,和2020年的报告相比,有以下几个特色:

第一,我们完成了一个数千份的医学影像AI调研,并且从不同的维度进行了拆解和剖析。

第二,医学影像AI大数据作为独立的一章,我们分别邀请了政府相关部门以及行业内数据相关专家,从数据的要求、质量、标准、构建、标注等多个维度切入,为大家全面阐述和解读医学影像大数据在不同场景下该如何充分的挖掘和规范使用等等。

第三,在本次报告当中,我们邀请了中华医学会放射学分会10个专业学组的组长牵头,深入梳理了全身各个系统、各个领域的医学影像AI的最新进展和展望。

同时,针对核医学、超声、病理、眼科等影像相关专业,邀请了相应领域的顶尖专家进行应用现状的分析,希望能够借此在不同领域互相学习,互相碰撞、借鉴和交流。

第四,本次报告专门有一章梳理了近两年国内学者在医学影像人工智能领域的科研现状,并进行了国内外对比,提出我们所面临的机遇和挑战。

第五,本报告首次引入了 AI医疗器械临床的评价章节,分别从AI医疗器械的标准化、临床试验、临床评价、监管等多个维度入手,站在政府、企业、医生不同的角度,深入解读医学影像人工智能的政策和规范化发展路径。

本报告预计会在今年10月底印刷出版,敬请期待。

以上内容来源于放射之家

无独有偶,亿欧智库也在最近发布了《2022年中国人工智能医学影像产业研究报告》,报告显示,截至2022年8月31日,NMPA共批准了45个医疗AI辅助诊断软件上市。随着产品临床价值被验证,AI医学影像企业间竞争加剧。

01 报告观点

(1)截至2022年,NMPA共批准了45个医疗AI辅助诊断软件上市。产品临床价值已被验证,AI医学影像企业竞争加剧。部分企业开始申请物价编码,希望打通向患者收取产品使用费的流程。

(2)AI+超声、AI应用于肝部、乳腺和AI应用于临床是当前AI医学影像赛道的市场机遇。

(3)医院作为AI医学影像产品的主要采购方,由于预算值以及运营压力等因素,当前阶段仍以免费试用、联合开发作为主要采购方式。当前阶段,AI医学影像产品进入医保的可能性较小,可考虑商业保险等市场化的支付方式。

(4)未来,AI+医学影像的商业化进程依托于人才、数据开放、产品精进、商业模式探索、市场教育等方面,缺一不可。

02 AI影像市场机会

展至今,AI辅助产品已经成为影像科医生在影像诊断中不可缺少的帮手,甚至开始有些依赖。目前,AI在于“单病种”或“单设备”的临床工作中的赋能与提升已经有了一定的成效,但这并不能完全满足医生的阅片需求,如何更从容的面对不同的影像数据?如何覆盖更多的影像设备?如何做到与临床工作“更全面”、“更深入”地融合?AI医学影像在病种、影像设备、影像流程三个方向上存在市场机遇。

根据AI医学影像三类证的拿证情况以及医院使用AI医学影像产品的调研数据显示,目前应用部位主要集中在肺部、心血管以及骨骼。

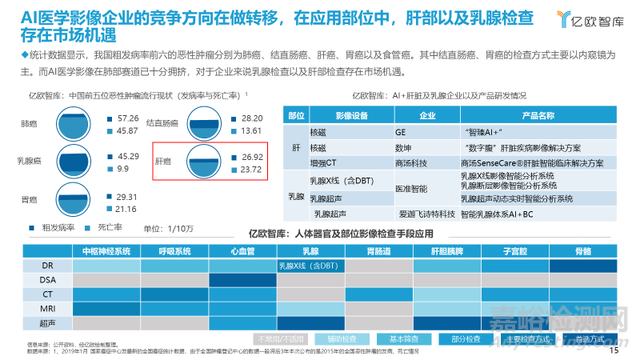

统计数据显示,我国粗发病率前六的恶性肿瘤分别为肺癌、结直肠癌、肝癌、胃癌以及食管癌。其中结直肠癌、胃癌的检查方式主要以内窥镜为主。而AI医学影像在肺部赛道已十分拥挤,对于企业来说乳腺检查以及肝部检查存在市场机遇。

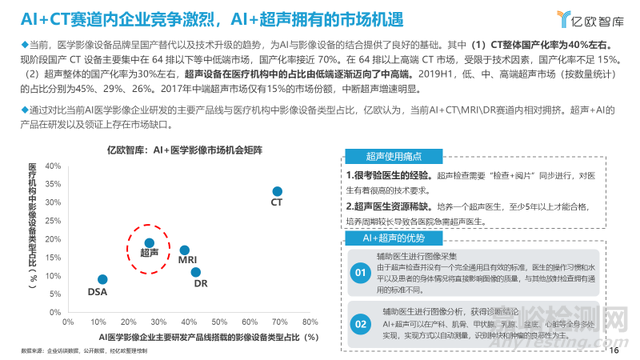

当前,医学影像设备品牌呈国产替代以及技术升级的趋势,为AI与影像设备的结合提供了良好的基础,当前AI+CT\MRI\DR赛道内相对拥挤。超声+AI的产品在研发以及领证上存在市场缺口。当前,AI超声主要应用的领域/部位主要为甲状腺、乳腺、淋巴等。

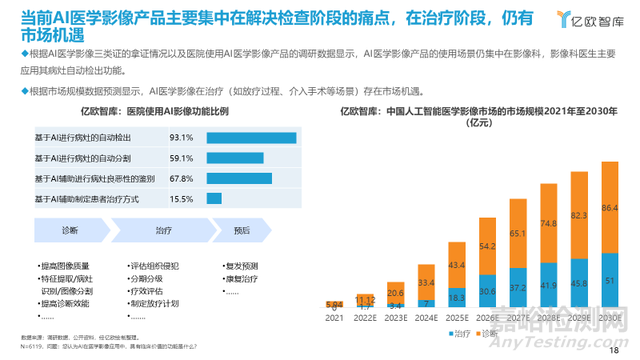

当前AI医学影像产品主要集中在解决检查阶段的痛点,在治疗阶段,仍有市场机遇。

03 AI影像头部企业

数坤科技:数坤科技是行业领先的智慧医疗健康科技平台,坚持用原创、领先的技术为医疗健康行业提供智慧解决方案及产品。数坤科技构建了世界领先的数字医疗大脑——“数字人体”,自主研发覆盖人体各部位重大常见疾病辅助诊疗产品组合——“数字医生”,目前已经完成在智慧影像、智慧手术、智慧健康领域的全面布局。“数字医生”产品组合包括30多种产品,覆盖五个关键治疗领域,包括心、脑、腹、胸及肌骨系统,用以分析医学影像数据,并在涵盖疾病筛查、诊断、治疗方法选择及规划的临床过程中提升医生工作效率和诊断质量,帮助医生更精准、更便捷、更高效的工作。已获心脑胸4项三类证,覆盖2千余医院。

汇医慧影:汇医慧影成立于2015年,是一家致力于计算机视觉和深度学习技术应用的国家级医学影像人工智能高新技术企业。公司凭借自身科技研发能力和在医疗方面的积累,搭建NovaCloud智慧影像云平台、Dr.Turing人工智能辅助诊断平台和RadCloud大数据人工智能科研平台三大产品体系,完成筛查、诊断、治疗决策支持的闭环。作为中国AI医学影像领域头部企业之一,汇医慧影的产品已在全球50多个国家,1000多家医疗机构实现场景化落地应用。

医准智能:医准智能是一家致力于人工智能辅助医疗影像诊断的科技公司。通过图像识别与深度学习技术,达到对病灶的智能识别及分析,为各级医疗及健康管理机构提供医疗影像诊断分析服务,让影像发挥最大临床价值。医准智能通过AI赋能医疗的探索与创新,推出覆盖图像采集、质量控制、影像分析、诊断报告、临床治疗、健康管理、教育培训的全栈式解决方案,真正做到影像全流程智能化;并横向覆盖CT、DR、MRI、乳腺X线(含DBT)、超声等多种影像设备,有效助力影像设备智能化升级、优化人力资源分配、提升临床诊疗标准化水平;并推出集影像组学与深度学习于一体的达尔文智能科研平台,助力医生高效自主完成医学图像的相关研究。目前,医准智能人工智能系列产品已在全国千余家医疗及健康管理机构投入使用。

强联智创:强联智创(北京)科技有限公司成立于2016年9月,是国内领先的专注于急性和慢性脑血管病智能诊疗的高新技术企业。公司始终致力于解决临床痛点,基于自有脑血管病诊疗数据库,用智能化手段重构脑血管病诊疗全流程。U族®系列产品覆盖脑血管病从预防、筛查、诊断、治疗、康复、随访各环节,形成全流程、多场景的脑血管病一站式智能诊疗平台,领跑中国脑血管病智能诊疗的垂直领域。

科亚医疗:科亚医疗是一家专注大数据和人工智能技术在医疗领域落地应用的公司,致力于用AI赋能影像和医疗大数据信息,打造新一代人工智能医疗器械平台,为患者、医疗机构、生命科学研究机构提供精准医疗服务。作为中国AI医疗器械三类证首证企业,科亚医疗也是率先同时拥有中国NMPA、欧盟CE、美国FDA三重认证产品的人工智能医疗器械国际领先企业。其产品覆盖心血管、头颈、肺部等多个身体部位,其中心血管明星产品深脉分数DVFFR(冠脉血流储备分数计算软件)更是中国首款获得NMPA认证的人工智能三类医疗器械。

深睿医疗: 深睿医疗是一家专注于人工智能技术在医疗领域应用的国家级高新技术企业,成立于2017年3月,在北京、上海、杭州等地设立独立运营公司。深睿医疗致力于通过突破性的人工智能“深度学习”技术及自主研发的核心算法,为国内外各类医疗服务机构提供基于人工智能和互联网医疗的解决方案。2021年,深睿医疗产品落地全国30多个省市,并为数千家医疗机构提供AI辅助诊断、智能筛查、临床决策、患者服务到医疗大数据治理、科学研究、医生培训、能力建设等全链路的人工智能服务。

推想医疗:推想医疗科技股份有限公司(以下简称“推想医疗”) 成立于2016年,是一家全球领先的人工智能医疗高新科技企业。推想医疗聚焦AI医疗领域,采取“一横一纵”和“国际化”战略布局打造立体化产品线。横轴涵盖癌症、感染性疾病、心血管疾病、脑血管疾病及创伤等多个疾病领域;纵轴涵盖疾病筛查和诊断(InferRead系列)、疾病干预和治疗(InferOperate系列)、患者健康管理(InferCare系列)及医学研究(InferScholar及InferMatrix),为政府、医疗机构、医生、患者提供智慧医疗一体化服务。

联影智能:联影智能是一家能够提供多场景、多疾病、全流程、一体化智能解决方案的医疗 AI 企业,以 AI 赋能临床、科研及设备,覆盖医院/医联体管理、医疗创新生态、工作流优化、精准诊疗、个人健康管理等多个 AI 应用场景。截至目前已推出 40 余款赋能医生的 AI 产品和 30 多个赋能各类影像设备的 AI 算法。联影智能致力于通过数智化医疗解决方案解决目前基层医疗机构常面临的人才缺乏、诊疗能力及同质化水平低等问题,加速数字化智能化应用落地,打通医联体内部数据孤岛,帮助基层医疗机构提升诊疗质量和效率。

04 未来趋势

机构端:持续推进区域统筹建设,医疗资源分布随之变化,社区卫生服务中心的资源配置和诊疗能力将会进一步提升,信息化建设将会逐步加快,更有利于人工智能医学影像产品落地。

企业端:商业化落地脚步逐渐加快,对人才素养、数据开放、产品精进、商业模式探索和市场教育提出更高要求。以基层医疗机构为例,医学影像落地基层时要具备更全面、性价比更高、更容易使用的医学影像设备,促进企业技术应用和资源整合能力发展。

居民端:AI医学影像企业将通过布局数字健康、数字医疗等业务快速打开市场,积极开展科普活动,提升居民认知程度,形成居民共识。

回归到题目的问题,影像AI路向何方?我们也逐渐得出了答案,从未来影像发展的趋势来看,我们期盼着更多的厂商从多场景应用的角度,多模态的数据类型出发,进行更全面且更融合的AI产品,持续覆盖更多的医学影像设备、更广的应用场景。

人工智能,已经、正在或即将改变各行各业,尤其在医学影像领域大放异彩,并愈发蓬勃。在人工智能的辅助下,医学影像检查更高效,诊断更准确。

来源:鼎湖影像