您当前的位置:检测资讯 > 行业研究

嘉峪检测网 2024-08-30 12:14

2023年,全球骨科器械市场的规模估计为604亿美元,并预计从2024年到2030年将以4.3%的复合年增长率增长。市场受到多种因素的驱动,包括骨科疾病高发率、老龄人口的增加、退行性骨病的增多以及道路事故数量的上升。由久坐生活方式和肥胖引起的肌肉骨骼障碍早期发病预计将进一步推动市场增长。

根据《柳叶刀·风湿病学》杂志的一份报告,从1990年到2020年,全球患有其他肌肉骨骼疾病的患者人数增加了123.4%,从2.21亿增加到了4.94亿。报告预测,到2050年,这些疾病的病例将再增加115%,达到估计的10.6亿例。

机器人技术在骨科手术中的应用日益普及进一步助推了市场增长。例如,Stryker UK Limited报告称,全球每月约有13,000名患者接受Mako机器人臂手术。机器人技术中的高级成像和实时反馈定义了骨科手术的精度,减少了组织损伤并加快了恢复时间。机器人技术被用来创建个性化的治疗计划,根据个人解剖特征调整手术程序,从而改善结果并减少并发症。

先进骨科器械的可用性以及全球医疗保健基础设施的快速发展预计将积极影响市场增长。微创手术技术的普及及其提供的多重好处是另一个推动市场增长的关键因素。此外,越来越多的人参与体育运动和身体活动直接导致了需要医疗干预的运动相关伤害的增加,这预计将进一步促进市场的增长。根据美国儿科学会和国家SAFE KIDS运动的数据,每年有超过350万14岁以下儿童在参与体育活动或娱乐活动中受伤。此外,每年有超过775,000名相同年龄段的儿童因运动相关伤害在急诊室接受治疗。

老龄人口的增长在全球范围内推动了对骨科解决方案的需求。随着年龄的增长,人们的骨骼往往会因为骨质过度流失而变弱,这种情况在25岁到54岁之间比较常见。55岁之后,骨密度的流失变得更加严重,从而推动了市场增长。据估计,到2030年,60岁及以上的人口将显著增加,届时全球每六个人中就有一个属于这一年龄组。到2050年,这一数字预计将翻倍至21亿。

市场细分

按产品分析

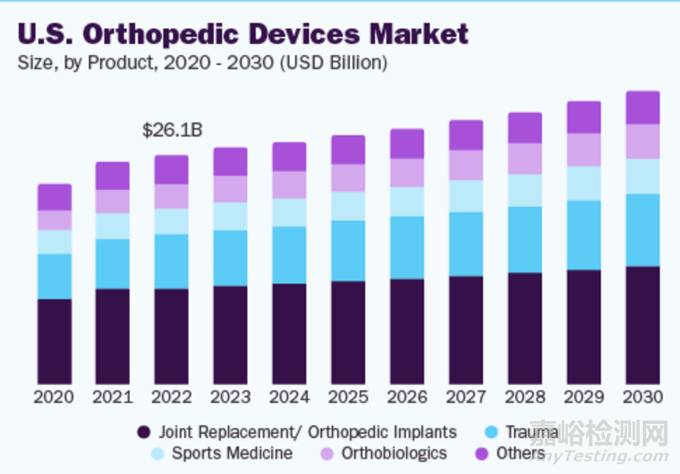

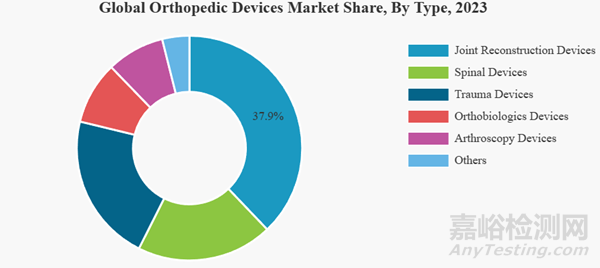

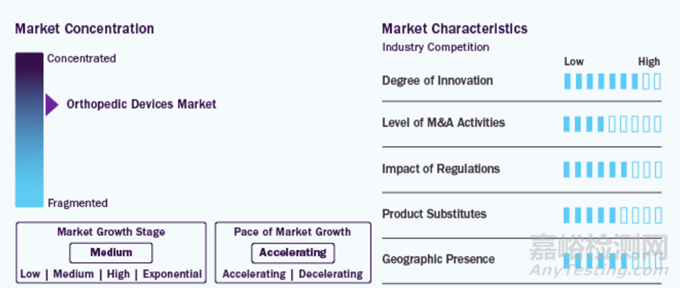

关节重建器械部门由于膝关节和髋关节置换术的增加而占据主导地位。根据类型,市场分为脊柱器械、关节重建器械、创伤器械、骨生物材料器械、关节镜器械和其他。其中,关节重建器械部分在2023年占据了市场的主导份额。肩关节和四肢重建、膝关节和髋关节置换以及其他与这些关节相关的肌肉骨骼手术数量的增加,促进了这一部分的增长。

关节镜器械(运动医学/软组织修复)部分预计将在预测期间以较高的增长率扩张,原因是市场上新产品的引入增加以及与运动相关的软组织损伤增多。

例如,根据澳大利亚卫生与福利研究所发布的数据,在2020-2021年度,该国因运动损伤住院的人数为66,500人。骨折和软组织损伤分别占总数的53%和17%,居于首位。

根据产品种类,关节置换/骨科植入物细分市场在2023年以最大的收入份额41.7%引领市场。全球范围内关节置换手术数量的增加正在促进市场增长。根据美国风湿病学会的数据,仅在美国,每年就进行了超过45万例髋关节置换和超过79万例膝关节置换手术。此外,机器人辅助关节置换手术的采用也在推动市场发展。一项名为“德国全膝关节置换术中计算机辅助手术的趋势:基于2010年至2021年操作程序分类系统的分析”的研究发现,2018年至2021年间,机器人辅助全膝关节置换术(R-TKA)手术显著增加,平均每年增长率达到了84.74%。此外,先进骨科植入物的可用性以及全球医疗保健基础设施的快速发展预计将进一步积极影响该细分市场的增长。

骨科生物制品细分市场预计将在预测期内以最快复合年增长率增长。主要市场参与者采取的战略举措以扩展其产品组合和地理覆盖范围正在推动该细分市场的增长。2023年7月,Anika Therapeutics Inc.宣布其Tactoset注射骨替代品已获得美国食品和药物管理局(FDA)510(k)的批准,可用于与自体骨髓抽吸联合使用。

按终端用户分析

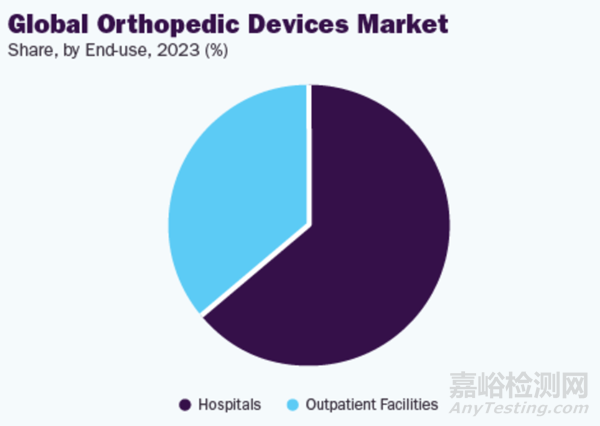

医院将继续成为主导细分市场,归因于医院提供的充足报销政策。根据终端用户,市场被划分为医院&门诊手术中心(ASCs)、骨科诊所及其他。2023年,医院部分占据了最高的市场份额,并预计在预测期内将以显著的复合年增长率增长。骨科器械主要用于医院,因为它们需要通过手术植入。此外,大量遭受骨科损伤的患者主要是在医院接受治疗。除了治疗外,医院提供的充足报销政策也是导致高比例患者选择在医院接受治疗的关键因素。然而,随着微创手术程序的日益普及,预计将会出现向门诊手术中心偏好的转变。

市场因素

驱动因素

骨科状况和损伤的治疗已经由于骨科器械领域的最新进展而得到了显著的变革。此外,为了跟上需求的步伐,市场上的各大企业正在创新技术和程序上进行投资。例如,《BONEZONE》报告指出,在2019年和2020年,包括DePuy Synthes、Stryker和Zimmer Biomet在内的七大公开上市骨科公司总共投入了超过23亿美元用于研发。另外,在2023年6月,Acuitive Technologies推出了一个新的肌腱固定装置——Citrelock ACL。

市场的一个特点是由主要玩家进行的高水平并购(M&A)活动,这是出于多种因素,包括希望扩展业务以满足对骨科器械日益增长的需求,并保持竞争优势。在2024年1月,Enovis收购了全球知名的骨科公司LimaCorporate S.p.A.。这一战略举动通过将Lima的成熟手术解决方案和技术纳入其产品组合,增强了Enovis在全球骨科重建市场的地位。

骨科器械必须符合严格的监管要求,以确保它们在进入市场之前能达到高质量、安全性和有效性标准。在美国,FDA负责监管骨科医疗器械。有两种途径可以让主管机关批准新的骨科器械:PMA(上市前批准)或510(k)批准。大多数行业使用510(k)上市前通知,因为它不需要临床试验。它可以用于被认为与FDA已批准的器械实质等效的器械。但是,通过此过程批准的器械可能会面临被美国FDA召回的风险。

物理治疗和康复设备可以被视为骨科器械的替代品。这类设备包括专门设计用于增强力量、灵活性和活动范围的运动带、平衡板和治疗球。技术进步进一步导致了可穿戴设备和移动应用程序的发展,这些设备和应用指导用户完成定制的康复项目,提供了便利性和可访问性。

一些市场参与者正通过进入新的地理区域来扩展他们的业务,以巩固市场地位并扩展产品组合。例如,在2024年1月,Tynor Orthotics在旁遮普邦的莫哈里开设了一个先进的制造工厂。同样,在2022年6月,Smith+Nephew通过在马来西亚开设一个制造单位来扩展其骨科业务,投资超过1亿美元。

限制因素

术后并发症和高昂的手术植入费用可能阻碍市场增长。尽管全球骨科损伤的发生率和老年人口数量都在增加,但高昂的手术费用和术后并发症限制了市场增长。根据Richard Kim Medicine的数据,美国俄亥俄州的全肩关节置换术平均费用为18,165美元,而在佛罗里达州,同样的手术费用约为30,000美元。这些费用在过去几年里一直在持续上涨。

另一方面,这些手术还伴随着一些风险。与骨科手术相关的风险和并发症包括血液渗出、神经麻痹、术后感染、脱位、静脉血栓形成以及缺乏完整的活动范围。这些因素在一定程度上限制了市场增长。

区域分析

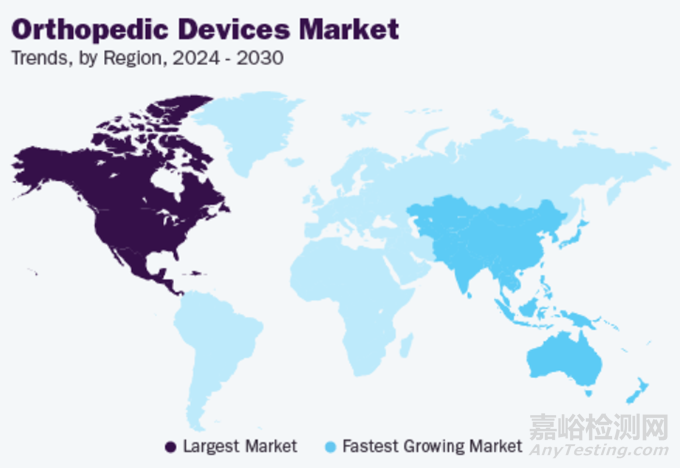

2023年,北美地区的市场规模达到了328.5亿美元。该地区市场的一个特点是骨科手术数量的增加以及对高级医疗服务需求的增长,再加上骨科器械有充足的报销政策。这些因素加上患者对技术先进的骨科器械的高度认知以及新的治疗选项的存在,使得该地区在全球市场中占据了主导份额。

欧洲占据了第二高的市场份额,这主要是由于该地区手术数量的增加、人口医疗支出的上升以及对技术先进的骨科设备的认知度提高。欧洲骨科器械市场趋势显示,在预测期内该市场预计将以显著的复合年增长率增长。这一趋势主要归因于几个因素,包括医疗保健支出的增加以及患有骨关节炎、骨质疏松症、骨骼损伤和肥胖症的老龄人口数量的上升。根据欧盟统计局(Eurostat)的数据,截至2023年1月,欧盟人口达到4.488亿,其中21.3%的人口年龄在65岁及以上。

德国骨科器械市场预计在预测期内将以相当的复合年增长率增长。骨关节炎是大多数老年人进行髋关节手术的第二大原因。根据Elsevier B.V.的一篇文章,德国每年大约有100万患者被诊断为膝关节骨关节炎,导致每年大约有500万人患有膝关节OA。

英国骨科器械市场预计在预测期内将以显著的复合年增长率增长。由于医疗器械制造商重新配置供应链模型和移植器官需求的增加,市场可能会在预测期内迎来新的增长机遇。此外,骨科植入物领域正变得越来越受欢迎,主要公司正在这一领域推出新产品。

亚太地区骨科器械市场趋势显示,该地区有望成为增长最快的区域市场。印度、中国和日本等主要国家医疗保健基础设施的迅速发展以及医疗旅游业的繁荣正在推动该地区对骨科器械的需求。由于慢性骨科疾病的发病率上和诊断工具的改进,该地区进行的骨科植入手术数量正在增长。

中国的骨科器械市场预计将在预测期内以最快复合年增长率增长。这一增长是由该国不断壮大的中产阶级和老龄化人口所推动的。医疗产业正在蓬勃发展,医疗保健基础设施也在不断改善,同时患者对骨科器械商业可用性的认识也在不断提高,所有这些因素都促成了该国市场的增长。然而,骨科手术的高成本和政府对器械审批的严格政策在一定程度上抑制了市场的增长。

市场竞争

领先的市场参与者专注于各种战略举措,如并购、合作和与其他组织的合作,以扩大他们的全球影响力,并向客户提供多样化的系列产品。新产品发布、技术创新和地域扩张是市场参与者用来扩大市场渗透的主要市场发展方式。此外,骨科医疗器械行业正在见证本地制造的趋势日益增长,以降低运营成本并向客户提供更具成本效益的产品。

可植入骨科器械的多样化产品组合以及不断创新导致的新设备推出是市场中运营公司增长的主要因素。然而,具有创新骨科器械的区域性和本土企业的存在使得市场竞争更加激烈。这预计会对全球市场产生价格压力的影响。此外,整合策略正成为行业巨头制胜的关键。

重点企业概览

Medtronic

美敦力是一家全球领先的医疗科技公司,其业务涵盖了心脏设备、恢复性疗法、糖尿病管理和微创治疗等多个领域。在骨科领域,美敦力提供一系列创新解决方案,包括脊柱、创伤和关节重建设备。公司致力于通过技术创新来改善患者的生活质量,并在全球范围内拥有广泛的市场分布和强大的研发能力。

Stryker

史赛克以其在骨科、医疗和神经技术领域的创新产品而闻名。公司专注于提供高质量的骨科植入物、手术导航系统和机器人辅助手术设备。史赛克不断追求技术革新,通过并购等方式扩展其产品线和服务范围,以满足不断变化的市场需求,提升临床治疗效果。

Zimmer Biomet

作为全球领先的骨科医疗器械制造商之一,捷迈邦美专长于生产关节重建、脊椎、创伤和运动医学产品。公司凭借其广泛的产品组合、强大的研发实力以及对个性化医疗解决方案的关注,赢得了全球客户的信赖,尤其是在关节置换领域的领先地位突出。

DePuy Synthes

隶属于强生公司,DePuy Synthes 是骨科和神经外科器械的顶级供应商。它提供了从创伤固定到关节重建等一系列综合解决方案。公司通过持续的技术革新和广泛的临床合作,致力于为外科医生提供最前沿的工具,帮助他们更好地服务于患者。

Smith+Nephew

施乐辉在骨科、运动医学、伤口管理和高级伤口护理方面拥有丰富经验。公司特别重视关节镜检查和运动医学产品,这些产品有助于最小化侵入性手术带来的影响,并加快患者的康复过程。施乐辉持续投资研发,确保其产品处于行业前沿。

Aesculap

Aesculap 作为 B. Braun 的一部分,专注于骨科、脊柱和通用外科手术器械的研发与生产。公司不仅提供高品质的医疗设备,还为外科医生提供教育和支持服务,确保其产品能够有效地应用于临床实践中,提高手术成功率。

CONMED Corporation

康美公司专注于微创外科手术器械的开发,其产品线覆盖了骨科、运动医学、胃肠病学等多个领域。公司凭借其在微创技术方面的专长,设计出能够减少患者痛苦并加速恢复的创新性产品,满足了现代外科手术的需求。

NuVasive, Inc

纽瓦索是脊柱手术技术的领导者,尤其擅长微创脊柱手术。与 Globus Medical 的合并加强了公司在全球骨科市场的地位,合并后的公司将拥有更全面的产品组合,能够在脊柱、创伤和关节重建领域提供更广泛的解决方案。

Enovis

Enovis 致力于提供用于肌肉骨骼健康的治疗解决方案,涵盖从预防到康复的全过程。公司通过其多样化的产品系列,包括支具、冷疗设备和电刺激装置,帮助患者减轻疼痛、恢复功能。改名后,公司继续坚持创新,以满足肌肉骨骼治疗的新兴需求。

典型动态

2023年7月 – 史赛克(Stryker)推出了一种新的自主导航系统Ortho Q Guidance,以提高速度和效率。这一系统旨在优化手术流程,使外科医生能够更快更准确地进行手术操作。

2023年2月 – 快速成长的骨科器械公司OSSIO, Inc.宣布推出新的OSSIOfiber压缩钉。这种压缩钉允许该公司为许多后足和中足手术提供解决方案,包括中足融合术、Lapidus融合术以及与平足矫正相关的手术。

2023年1月 – 全球脊柱和骨科公司Orthofix Medical Inc.宣布推出Mariner Deformity Pedicle Screw System。该系统用于识别复杂成人脊柱畸形病例的独特临床要求,帮助医生更精准地进行手术规划和执行。

2022年3月 – Pixee Medical在美国推出了一款Knee+ AR计算机辅助骨科解决方案。这项新解决方案专为全膝关节置换术设计,声称是首个增强现实(AR)引导系统,可以帮助外科医生在手术过程中提供更好的可视化指导。

2020年11月 – 奥林巴斯株式会社宣布收购法国骨科公司FH ORTHO SAS。此次收购旨在扩展奥林巴斯在微创手术领域的骨科业务板块,加强其在这一领域的市场竞争力。

2020年7月 – 施乐辉(Smith & Nephew)宣布推出适用于全髋关节置换术(THA)的RI.HIP NAVIGATION系统。该系统设计旨在通过提供患者特定的部件对齐来最大化精度和可重复性,这对评估个体THA病例的外科医生来说是一个关键因素。

这些公司通过不断创新和研发,推动了骨科医疗器械技术的发展,它们的产品和服务正在改变手术方式,提高手术效果,减少手术风险,并改善患者的生活质量。同时这些动态反映了骨科市场的发展趋势和竞争格局,包括技术创新、法规审批、市场进入和退出,以及企业战略调整。这些事件不仅影响了相关公司的业务方向,同时也为患者提供了更先进、更安全的治疗方案,推动了整个行业向前发展。

专利事务值得关注

随着骨科医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

来源:医械知识产权